【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

财Sir看市

本栏目特约撰稿人均来自于财通资管投研及相关团队,邀您一起解读市场逻辑、畅谈理念策略!

行为金融学是金融学、心理学、行为学、社会学等学科相交叉的边缘学科,力图揭示金融市场的非理性行为和决策规律。行为金融学理论认为,市场参与者的一系列心理偏差会影响其投资行为,从而进一步对证券市场的价格变动产生影响。

其中一类典型偏差即为过度自信的偏差(overconfidence bias),举个简单的例子:82%的司机都认为自己的驾驶水平高于社会平均水平,可能男性比例会更高,这其实反映的是人类有过高估计自己技能和预期成功的趋势,而在投资领域,投资者过度自信会导致高估自己的信息优势和决策能力而频繁交易,相信自己能把握住每天市场上出现的投资机会,那最终结果到底会如何呢?我们针对近三年的数据做了研究分析,看看“勤奋”的交易者是否能“多劳多得”?

一、先认识我们的观察指标

我们选取了截止2019年12月31日成立已满3年,且以股票为主要投资方向的公募基金,观察基金近三年区间收益(以下简称“区间收益”)与平均持股时间、平均换手次数、前十大持股集中度、最大回撤的趋势关系。

我们先定义如下四个指标。

平均持股年数:假设某只3年期基金,每年公布4次季度前十大重仓股,则总共会有12次季度报告,假设在12次季度报告中共出现过N只前十大重仓股,某只重仓股在12次季度报告中最长连续出现次数为n,则我们粗略认为该基金在该只重仓股上的持仓年数为n/4,将所有出现过的重仓股持仓年数相加,再除以N,即得到该只基金的平均持股年数,即该基金平均持有一只股票多少年。

年平均换手次数(单边): 假设某只3年期基金,针对每个会计年度计算当年的换手次数:MAX(年度买入股票成本总额, 年度卖出股票收入总额)/(年度内股票平均市值),然后对3年的换手次数求平均值,即得到该只基金的年平均换手次数,即按单边交易量计算,每年股票持仓平均会换手几遍。

平均前十大持股集中度:假设某只3年期基金,对其共12期季报公布的前十大持仓股票合计集中度求算数平均数,即得到平均前十大持股集中度,反映该只基金整体持股集中度的情况。

最大回撤:3年期内出现过的最大回撤。

二、我们观察到的结果

结论1:平均持股年数长的基金,其区间收益明显优于平均持股年数短的基金;金牛基金平均持股年数明显高于全部基金。

我们将平均持股年数作为横坐标,基金区间收益作为纵坐标,将基金平均持股年数按照从大到小等间距分成多个群体,求得每个群体的平均持股年数及平均区间收益率,作出下图。明显可以看出,曲线向右上方倾斜,即平均持股年数越大的基金,其区间收益也相对越好。

图1:平均持股年数vs基金区间收益

数据来源:wind,财通资管,截至:2019年末

同时,我们计算2019年底评选的3年期金牛基金及全部基金的平均持股年数、平均区间收益率,可以看出:金牛基金平均持股年数大幅高于全部基金。

表1:平均持股年数-金牛vs全部基金

数据来源:wind,财通资管,截至:2019年末

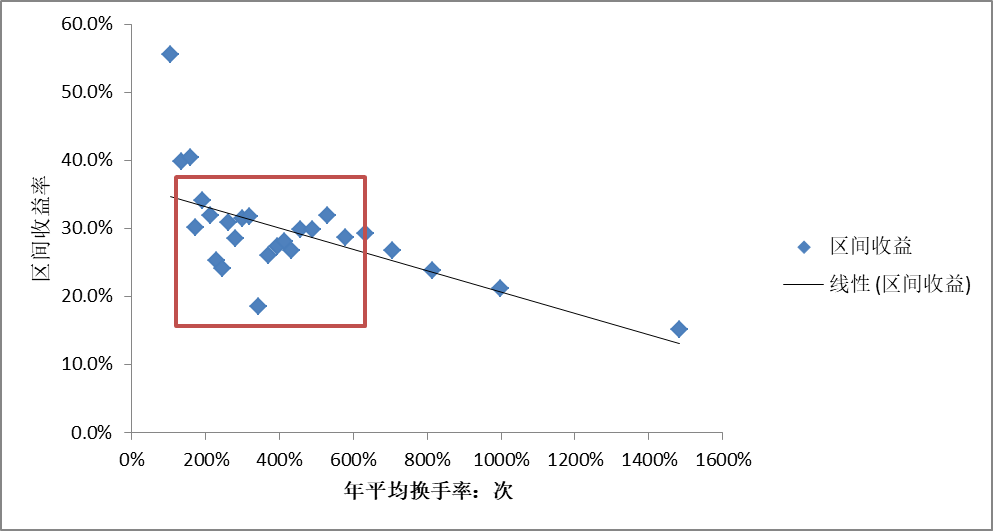

数据来源:wind,财通资管,截至:2019年末结论2:年平均换手次数低的基金,其区间收益明显优于年平均换手次数高的基金;金牛基金年平均换手次数明显低于全部基金。

我们将年平均换手次数作为横坐标,基金区间收益作为纵坐标,将基金年平均换手次数按照从大到小等间距分成多个群体,求得每个群体的年平均换手次数及平均区间收益率,作出下图。明显可以看出,年平均换手次数在2倍~6倍之间时,基金区间收益与换手次数无明显趋势,但越靠近两端,趋势愈加明显,即年平均换手率越低的基金普遍业绩越好,年平均换手率最高的基金普遍业绩最差。

图2:年平均换手次数vs基金区间收益

数据来源:wind,财通资管,截至:2019年末

同时,我们对比3年期金牛基金及全部基金的年平均换手次数及平均区间收益率,金牛基金的年平均换手次数大幅低于全部基金。

表2:年平均换手次数-金牛vs全部基金

结论3:前十大持股集中度高的基金,其区间收益明显优于前十大持股集中度低的基金;金牛基金前十大持股集中度高于全部基金。

我们将前十大持股集中度作为横坐标,基金区间收益作为纵坐标,将基金按前十大持股集中度从大到小等间距分成多个群体,求得每个群体的前十大持股集中度及平均区间收益率,作出下图。明显可以看出,曲线向右上方倾斜,即前十大持股集中度越高的基金其平均区间收益越好。

图3:前十大持股集中度vs基金区间收益

同时,我们对比3年期金牛基金及全部基金的前十大持股集中度及平均区间收益率,金牛基金的前十大持股集中度高于全部基金。

表3:前十大持股集中度-金牛vs全部基金

数据来源:wind,财通资管,截至:2019年末

结论4:最大回撤低的基金,其区间收益明显优于最大回撤高的基金;金牛基金最大回撤明显低于全部基金。

我们将区间最大回撤作为横坐标,基金区间收益作为纵坐标,将基金按最大回撤从大到小等间距分成多个群体,求得每个群体的平均最大回撤及平均区间收益率,作出下图。明显可以看出,曲线向右下方倾斜,即最大回撤越高的基金其平均区间收益越差。

图4:最大回撤vs基金区间收益

数据来源:wind,财通资管,截至:2019年末

同时,我们对比3年期金牛基金及全部基金的平均最大回撤及平均区间收益率,金牛基金的平均最大回撤明显低于全部基金。

表4:最大回撤-金牛vs全部基金

数据来源:wind,财通资管,截至:2019年末

三、上述现象的内在逻辑

从上文我们可以看出,绩优基金普遍具有:较长的持股时间、较低的换手次数、较高的前十大持股集中度、较低的回撤等特点,那是什么原因导致绩优基金有如此的相似性?笔者认为有如下几点:

1、“深入研究”是核心动力

较长的持股时间、较低的换手次数、集中持股是绩优基金经理持股稳定性的一体多面,反映了绩优基金经理对其持股企业有深刻的理解和相当的持股信心,而这种稳定性和信心需要借助强大的研究实力做支撑,通过深入研究挖掘出具有优秀商业逻辑及护城河的优秀企业,以赚取企业长期盈利增长的钱。

2、降低回撤,留在牌桌上

“亏掉50%的本金,想回本就要涨100%”的道理人尽皆知,高手过招,一次不慎导致大幅回撤,就基本被宣告“出局”。有人曾向巴菲特问起股票投资的成功秘诀时,巴菲特回道:第一,保住本金;第二,保住本金;第三,坚决牢记前两条。

3、“大鱼吃小鱼,快鱼吃慢鱼”

每个基金经理都有自己的能力圈,在其职业生涯中很难吃透所有行业,而投资就像“大鱼吃小鱼,快鱼吃慢鱼”。电影《赌王之王》开头出现过这么一段话:“如果你在半个小时内找不到牌桌上的那条鱼,你就是那条鱼。”。持股时间越短、换手越频繁越有可能进入了自己并不熟悉的领域,从而可能拖累组合表现。

4、勤奋的交易者往往事与愿违

金融市场之所以难以预测,很大程度是因为其输入变量异常庞杂,在一个时间截面内,涉及政治、经济、文化、心理、自然环境、科技变革等方方面面,不同输入变量之间相互作用、相互反馈、逐层回荡,使得输出结果难以预测;人不能两次踏入同一条河流,各种相互关系也随时间不断发生着变化,故绩优基金经理普遍采取较长的持股时间、较低的换手次数,对自己已有深刻理解的“中长期确定性”投资。而频繁对难以预测的“短期波动性”投资的基金经理,从历史数据看,往往事与愿违。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。

投资有风险,选择需谨慎。