投资

要点

新春快乐,虎年大吉!资金面央行OMO大额净投放,机构平稳跨春节。1月PMI数据小幅走弱,供需未见好转。债券收益率低位波动,海外央行接连转向鹰派。

一、市场行情回顾

1.资金面

到期方面,本周(1月17日至1月21日)有500亿元逆回购,5000亿元MLF到期。投放方面,央行逆回购投放5000亿元,MLF投放7000亿元,合计净投放6500亿元。下周(1月24日至1月28日)央行公开市场将有5000亿元逆回购到期。

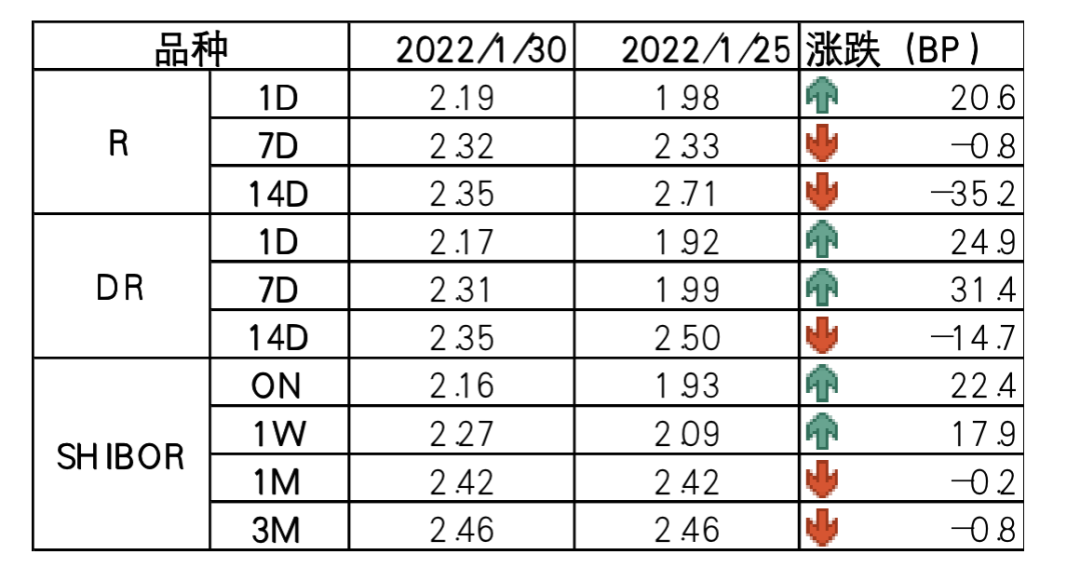

全周来看,央行超额续作 MLF,加大OMO投放量呵护机构跨春节的资金需求,整体宽松。DR001、DR007、DR014分别为2.05%、2.11%、2.37%,较上周收盘分别变动-15.2bp、-10.1bp、+15bp。具体来说,本周DR007运行在2.07-2.17%的区间,波动较小,利率稳定。回购交易方面,本周银行间质押式回购日均量为5.36万亿元,较上周上升 (上周为5.18万亿元),其中R001日均量为4.78万亿元,较上周上升(上周为4.51万亿元),R001成交量占比为89%,较上周上升(上周为87%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

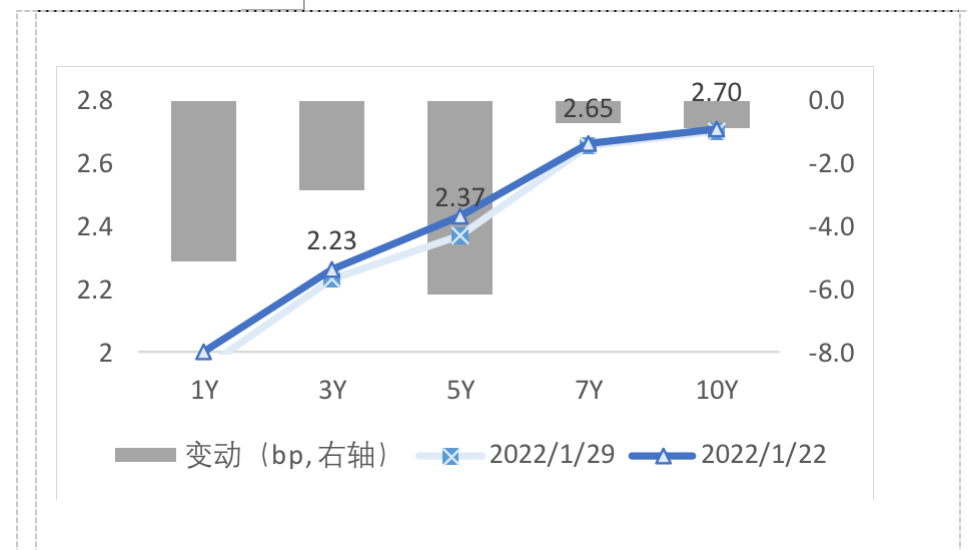

周一,央行重启14天逆回购呵护资金面,市场延续看多情绪,利率下行3.25bp;周二,无明显消息驱动,止盈交易使得利率上行2.75bp;周三,无明显消息,利率上行1.5bp;周四,美联储再现鹰派言论,债市一定程度承压,利率上行1.5bp;周五,节前最后一个交易日,持券过年得到共识,买盘增多推动利率下行2.75bp;周六日,券商基金等非银休假,市场成交寥寥,无明显波动。全周来看,十年国债活跃券210017收于2.70,累计下行0.5bp;十年国开活跃券210215收于2.9828,累计下行1.72bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

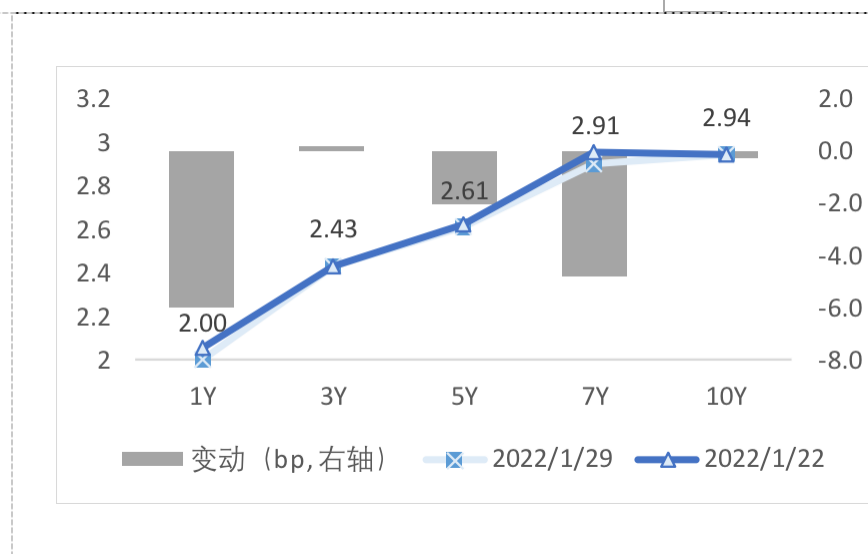

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

1月30日,2022年1月中国官方制造业PMI录得50.1%,较12月的50.3%回落0.2个百分点;官方非制造业PMI录得51.1%,环比下降1.6pct。

2月2日,欧洲央行宣布维持三大关键利率不变。但行长拉加德表示通货膨胀超预期,风险倾向于上行,欧央行不会匆忙采取新举措。

2月 4日,美国1月非农就业人口新增46.7万人,意外好于预期,且为去年10月以来最大增幅。投资者对美联储3月加息50个基点的预期在非农就业报告后升温

2月5日,国家发展改革委有关负责人表示,今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。抓紧出台实施扩大内需战略的一系列政策举措。及时研究提出振作工业运行的针对性措施。适度超前开展基础设施投资,力争在一季度形成更多实物工作量。

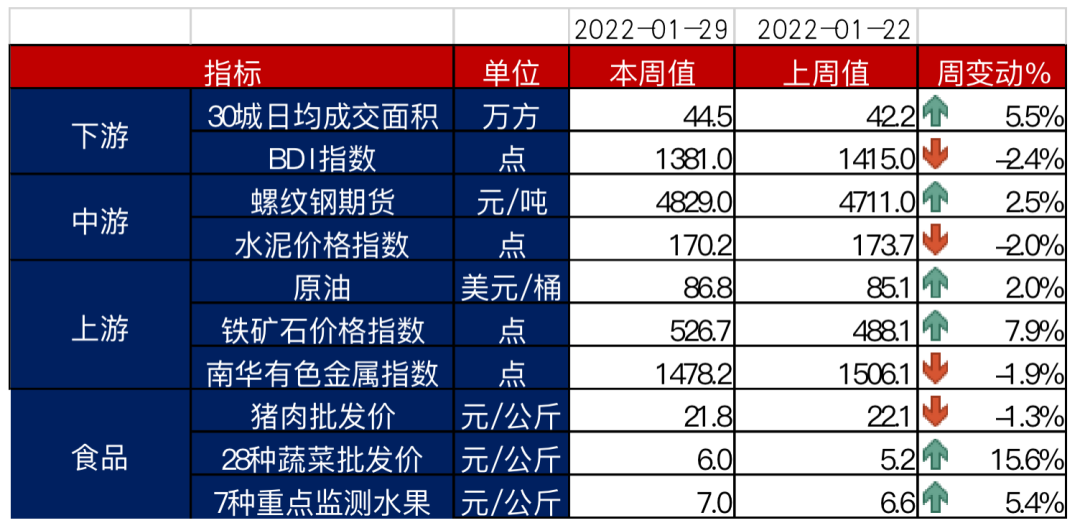

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模2438亿,净发行880亿,缴款规模2706亿,净缴款409亿;存单到期规模4101亿;资金下周到期方面,将有9000亿元逆回购到期。

降息消息公布后,中短端债券表现强于长端,10年期国债利率快速下行后反弹。债市对于降息已有预期,因此落地后下行幅度有限,反而开始担心宽信用的进程是否加快。我们认为利率下行的空间虽然有限,但在社融实质性回升之前,货币仍然是易松难紧,债券风险不大。降息能够切实降低银行负债端成本,叠加年初的配置需求,利率大概率能够创下新低,但整体的博弈难度加大,需对宽信用进程以及市场的宽信用预期进行密切跟踪。

四、卖方观点汇总

1.天风(孙彬彬)2月6日

主要观点:

对于债市而言,对内要把握开门红和宽信用的效果,PMI数据低于预期,随后需要验证的是1月社融信贷数据。对外则需要合理估计主要发达经济体货币政策收缩的步伐。从目前宏观情况预计,2月央行再度降息的可能性相对较低,所以市场交易重心还是合理估计。节前虽然市场总体表现强劲,但是毕竟2.7%的10年国债利率水平安全边际在变薄,我们还是建议市场合理估计节后债市的节奏和方向。

2.中信(明明)1月30日

主要观点:

内需不足固然是PMI景气指数盘桓在荣枯线附近的核心原因,但春节的错位效应可能是PMI边际下行的主因。在产需指数向下的同时,我们也可以看到一些积极的信号,比如高炉开工率、焦化企业开工率的回升,企业预期的改善等等。今年年初的春节日期和政策环境与2019年十分相似,经济整体的表现可能会与2019年一季度相似,1-2月经济数据偏弱,但3月数据可能显著偏强。因此,宽信用和经济反弹的确认可能要等待一季度经济数据的公布,从货币政策宽松启动到宽信用效果显现、经济实质性回暖至少还存在一个季度的时滞。对于债券市场而言,预计在二季度之前仍然会顺风,二季度则需要再观察宽信用的效果以及货币政策是否会开始收紧。预计利率的下行趋势短期或未完结,十年期国债收益率底部可能在2.6%附近,调整风险可能出现在二季度。

3. 光大(张旭)1月29日

主要观点:

2021年12月以来释放的一系列信号均显示,稳增长是下一阶段宏观政策的重心。今年开年以来,长端利率重新回到震荡态势(中枢在2.8%),短端利率则在资金面相对宽裕背景下持续下降。后续影响债市走势的重要因素,基本面方面,目前经济处于底部企稳阶段,后续演变的最重要特征是“需求再修复”。宏观政策将以稳增长作为发力的方向,当前也处于加快发力阶段。对于后续债券投资,随着政策利率降息落地,建议投资者对基本面和政策保持理性预期,以更好的应对未来一段时间利率波动。

4. 华泰(张继强)1月27日

主要观点:

第一,今年和去年不同,去年经济与利率都是前高后低。今年很可能是前低后高,时间不是朋友,短期利率将进入底部徘徊阶段。参考2019年经验,考虑政策博弈反复的可能性,利率可能形成W型底;

第二,一季度是利率债全年胜负手,近期的核心是“赚得着”,进入到3、4月份可能转为要“守得住”,密切关注宽货币后的宽财政和宽信用效果、房地产需求端放松、疫情防控、地方债发行节奏及美联储加息节奏等信号;

第三,经验上看,利率趋势的惯性往往较强,但右侧操作很难,利率在当前点位继续下行就要转为关注如何兑现好获利。而空间的判断比时间还要更难把握,相比久期调节,更应该备好流动性并密切关注上述信号;

第四,我们之前推荐的3、5年利率+超长利率债哑铃型组合并保持偏高杠杆表现优异,目前建议转为5年期为主。同时,目前5-10年期限利差处于历史偏高位置,建议快进快出尝试5-10年期限利差收窄。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。