如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:排排网官微

原标题:“国家队”持仓曝光!八成私募称下行空间有限,这个板块或成市场磨底避风港!

自从3月19日沪指下探年内低点2646.80点反弹以来,A股就进入了反复震荡磨底的过程。金融板块以其低估值、低股价和具备明显防御特性得到市场参与者关注,并在近期备受券商等机构推崇。

截至3月30日,近7日内金融行业共发布219份券商研究报告,是同期发布研报最多的行业,同时券商机构还推荐了21只金融股,占比17.80%。具体来看,中国人寿、国泰君安、新华保险、邮储银行、中国太保、海通证券、中信银行等7只个股均被机构10次以上扎堆看好。

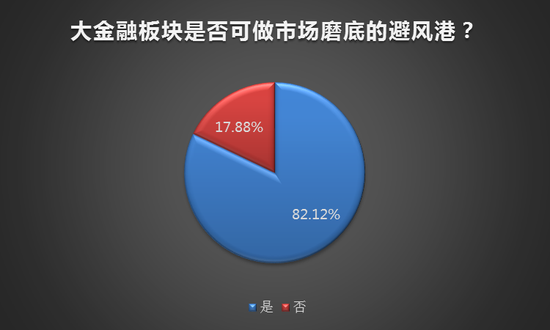

相比于科技而言,金融板块在当前更具估值优势,且其阶段性涨幅较为落后,那么,在市场频繁震荡探底之下,大金融是否可以做市场磨底的避风港?对此私募排排网展开了调查,根据调查结果显示,有82.12%的私募认为大金融具有明显的估值优势,目前下行空间十分有限,在市场探底过程中投资者可选择优质金融股积极配置;另外17.88%的私募则表示疫情冲击各行业都受到影响,今年的金融环境并不乐观,经济下行期大金融板块仍有继续走低的可能。

大金融是否可作为市场磨底的避风港?

随着上市公司年报陆续披露,以中证金为代表的“国家队”去年底的持股动向也随之浮出水面。从持股市值来看,“国家队”持有54只个股市值超10亿元,其中对中国银行、工商银行、中国平安、光大银行、新华保险等13只个股的持股市值均超百亿元。上述13只个股几乎全部是金融股,由此不难看出“国家队”对金融股的青睐。

那么,当下是较佳配置机会吗?航长投资研究部表示,大金融尤其是银行股的波动幅度较小,而且拥有明显的估值优势,作为A股的定海神针,下行空间有限,可以作为防御性的配置对象,可以选择银行股的转债作为具体投资品种,风险回报比更佳。

华英财富向私募排排网介绍,大金融板块一季度整体比较低迷,但配置机会需要区分来看,弹性方面更偏好券商,券商更显著受益于流动性宽松预期下的无风险利率下降和风险偏好上升的贝塔行情,前两个月证券交易印花税349亿元,同比增长77.2%,就是一个明显的佐证,而且长期持续受益于做大做强龙头券商的政策安排,防御方面偏好银行,估值安全边际高,险资、银行理财的配置预期强。

图片来源:Pixabay

冬拓投资王春秀表示,银行、保险、券商为代表的金融行业估值低但是市场表现不好,一方面是因为业务自带杠杆,疫情带来的损失在杠杆作用下会被放大。另一方面是因为业务复杂,不容易估值修复。最后,美股、港股更大的跌幅、更低的估值衬托,所以不容易有行情,并不看好金融股的后市行情。

华炎投资基金经理方翀认为,金融板块估值低在市场偏好弱的时候确实有一定的避险作用,但这只是其中一方面,对金融板块整体而言,其具有波动率较小、体量较大以及股息率较高的特点,比较吸引资金规模大且追求波动相对较小的长期资金,从长期角度看目前可以适量的配置,但是不是最佳时候目前来看似乎有点早,还需根据全球疫情变化来观察,因为假如疫情发展太久对整个金融行业也会形成一定的拖累。

图片来源:Pixabay

私享基金指出,长周期看,只要宏观经济不出现严重滑坡,基本面就具有确定性、稳定性和持续性。但银行间会出现一些分化,目前比较优秀的银行会持续保持当前的盈利能力,从估值面来看,银行股当前处于历史低位,未来存在较大修复空间。保险行业空间大,短期调整不改向上趋势,从中国家庭居民配置的结构来看,对比其他三个国家和地区,保险的配置仍然较,随着人口老龄化进程加快和收入的提升,未来保险配置比例提升是确定性的,保险行业仍有超额的发展空间。

私募排排网未来星基金经理夏风光指出,在不同的波动周期里,不同的板块表现有着不同的逻辑。不过当前以银行为主的金融板块估值比较低,最近发布年报的几家银行分红率也相当可观,险资等一些机构也有增配银行股的动作,整个金融板块下方的支撑力度还是比较强的。当然也要注意,在疫情后期,降低社会融资总成本的驱动下,银行有可能通过息差等方式向实体经济让利,对金融板块的估值会产生一定的影响。

银行股配置价值如何?

去年底开始银行股出现大面积破净,A股一共36只银行股,已经有28家市净率跌破1,今年以来至3月27日,银行股全部下跌,无一上涨,尤其是3月中下旬,部分银行股短短两周的时间里就跌去了20%。此外,疫情也对银行带来一定冲击,不仅影响短期经营和现金流,还增加了不良贷款的概率,在今年的市场环境下,如何看待银行股后市的投资价值?

航长投资研究部表示,2020年的经济金融环境对银行业不利,首先是降息周期下净息差会收窄,其次是对资产端质量造成冲击,资产规模增速下滑、不良率增加。但银行业的估值已出现大幅下调,负面因素反映较为充分,股息率普遍接近5%,投资价值已较高。

华英财富介绍,截止30日,申万一级行业里面,银行板块位列年初以来涨幅倒数前五(-15%),PB估值处于最低位,股息率4%,估值有较大的安全边际。而当前全球范围内,包括国内,流动性充裕,债券利率大幅下行,险资及银行理财对银行股的配置预计大幅增加,对估值有比较明显的支撑。

图片来源:Pixabay

绎博投资认为,首先,如果海内外疫情持续较长时间,会对不良贷款率产生影响,对盈利能力产生影响。但参照中国疫情发展规律,海外疫情有望二季度得到控制,疫情影响可控。第二,中大型银行普遍资本充足率高,经营杠杆低,抗风险能力强。第三,银行股目前处于历史估值低位,且采用净资产估值,决定了盈利波动小。综上所述,如果疫情进展符合预期,投资者不妨选择优秀银行股积极配置。

华炎投资基金经理方翀认为,目前银行股的市净率平均只有0.75倍左右,根本原因就是资本市场对银行商业模式存在高杠杠率对经济波动高度敏感的反应,加上现阶段的LPR机制下的利率下行预期和新冠疫情全球扩大对实体经济的冲击,势必对银行的净息差下降和不良率上升存在较大的负面预期,短期可能仍然有下行的压力,市净率跌至0.5倍的可能性仍然存在,但从历史经验看,这样的估值水平下做长期配置有不错的效果,因此,银行股短期不确定性大,长期则可以适当配置。

冬拓投资基金经理王春秀指出,A股银行股基本上跌破了净资产,市盈率基本上是在5-10倍,股息率在4%左右,这样的估值和股息在A股是很有吸引力的,但同一银行港股估值要折价20%左右,中小银行甚至只有不到0.5倍市净率,且仍在持续下行。因此,A股银行股估值仍有继续走低可能。银行是高杠杆行业,经济下行期尤其是金融危机时期表现不好,本次疫情会显著提高银行坏账率,因此并不看好银行板块后市表现。