虽然短期内全球风险偏好下行导致海外资金流出港股,但未来港股的机会远大于风险,港股市场已经出现了低位布局的时点,在全球负利率叠加优质投资标的紧缺的背景下,高股息率股票尤其受到青睐。

今天的华夏基金春季线上策略会,小夏邀请到了华夏基金数量投资部总监、华夏恒生ETF等基金经理徐猛先生来分享当前恒生指数的投资价值分析。

以下为直播内容实录:

各位投资者下午好!今天主要讲几个方面内容:

1

恒生指数的特点

2

在当前时点,为什么看好恒生指数?

3

通过什么样的产品去配置香港市场?

4

恒生指数短期走势做预判,以及投资者如何做操作。

恒生指数:高股息率、低估值

恒生指数整个指数编制方法,是按照总市值和成交金额两个指标去排序,所以最终恒生指数的成分股选出来的也是香港市场规模最大、流动性最好的50只股票。成分股是每季度调整一次,把一些有竞争力的公司加进来,把相对落后的一些公司调出去让整个指数保持长久的竞争力,这也是指数基金的优势,通过不同的优胜劣汰,把一些好的调进来。

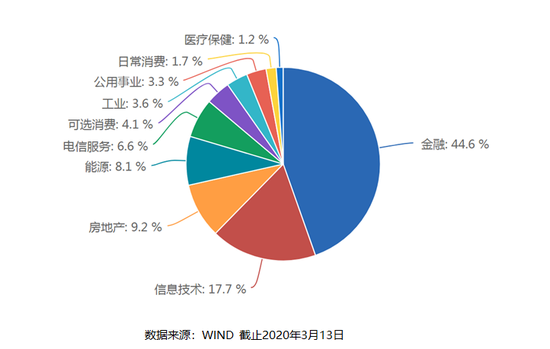

恒生指数目前有三个行业比较大:金融、信息技术、房地产。整个成分股包括大金融、互联网、能源、通信,以及香港市场的金融地产、公用事业、消费巨头,其实这个指数的成分股反映了两个市场大蓝筹的整体表现。如果既看好A股,又看好港股,买恒生指数就是把这两个指数的大盘蓝筹股基本都买上了,所以这是它的一个大的特点。

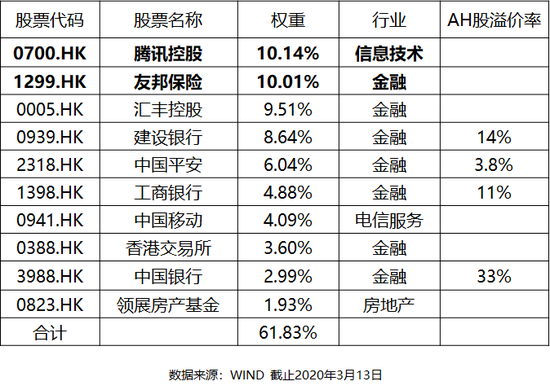

恒生指数前十大权重股中,腾讯控股、友邦保险这两个股票基本对于内地投资者而言是稀缺的投资标的。剩下一些比较大的权重股,有一部分是银行股,这些银行股里与A股相比有一个较大的折价,所以整个指数成分股的特点,一是有一些标的,像腾讯控股、友邦保险是A股买不上的,另外一些是A股投资者能够买上,但是去港股买更加便宜,所以这个恒生指数整个成分股就这两个比较大的特点。

从指数风险收益特征来看,这个指数是一个收益比较稳健、波动率相对比较小的指数,A股一些中小盘指数预期收益比较高、弹性比较大,但波动率也大,但整个恒生指数是预期、收益相对来讲比较低,但波动也比较小的、稳健的指数。

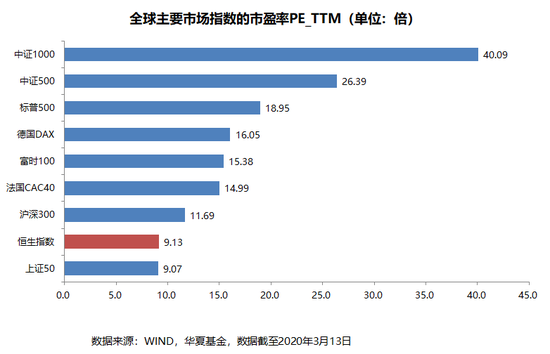

恒生指数目前估值水平处在历史极低位置。到今天收盘之后,从万得上来看,目前恒生指数PE值是8.8倍,是非常低的位置,在历史上也是处于很低的位置,除了在金融危机的时候或在2016年熔断的时候,这两个水平估值比较低,目前也是处于一个估值非常低的水平。

数据来源:wind,2012/8/9-2019/8/9

如果把恒生指数和全球主流市场做对比,可以看出目前恒生指数基本上在全球来看也是有一个非常明显的估值优势。

从A股和H股溢价来看,这个指数就反映A股和H股里有相同标的的价差关系,目前A股相对于H股有30%左右的溢价,这个溢价在过去两三年来看也是处在一个高点。所以从这个角度来看,恒生指数的估值不管是和过去比,还是和全球市场比,还是和A股比,都是处在一个非常有竞争力、有优势的位置,这是整个恒生指数最大的特点,即估值水平很低。

恒生指数的高股息率极具吸引力,从历史上来看,恒生指数收益率基本都比较高,并且每年都比较稳定,最近分红率超过了4%,这个分红率是非常高的水平,对于全球很多投资者来讲,这个收益率是非常具有吸引力。

从盈利能力角度来看,过去几年整个恒生指数作为一个整体来看,ROE基本比较高,基本都在10%左右。

数据来源:wind,2020/3/13

恒生指数与A股的主流指数相关性比较小,如果投资者在投资时,把恒生指数加到我们投资组合中,起到了分散风险的作用。从这个角度来看,恒生指数具有很好的资产配置的价值。

恒生指数特点来看,就是两个比较核心的特点:

1.目前估值水平非常低,PE在8.8倍左右。

2.分红率特别高,目前在4个百分点左右。所以整个恒生指数的特点就是把这两个数字记清楚,就是对我们的投资指导非常有作用。

为什么看好恒生指数?

1.在全球无风险利率下行的背景下,高分红的资产有稀缺性。

从前一段时间数据可以看到,从wind上3月9号的数据可以看到,整个美国国债收益率是下跌的,十年期的国债收益率已经下跌到0.41个百分点,相当于买十年的国债,每年能够挣0.41,这是非常低的。在上周末,美联储在此基础上大幅降息,联邦利率基本降到了接近0左右。美国现在无风险利率非常非常低。

到国内来看,也是这个趋势,虽然我们绝对的收益率稍高一点,但过去几年国内的无风险利率也是下行的,十年期国债收益率2.53%左右,我们的货币基金目前也是2.5%左右的收益率水平(数据来源:wind)。

从这个角度来看,无风险利率下行之后,高股息的权益资产的吸引力是增加的,全球一些风险偏好低的机构,像银行、保险、养老金,可能会加大这类高股息资产的配置。

原因在于,高股息有一个4%的收益,投债券只有2.5%,所以很多投资者可能会这么想,我把配置债券的资金可以买恒生指数,每年获得4%的收益,如果三到五年或十年之内,只要恒生指数这部分面值目前点位比现在的高,基本就获得4%的收益率,所以这是非常划算的一个交易,这样就有一部分风险偏好低的投资者可能会加大对恒生指数的配置。

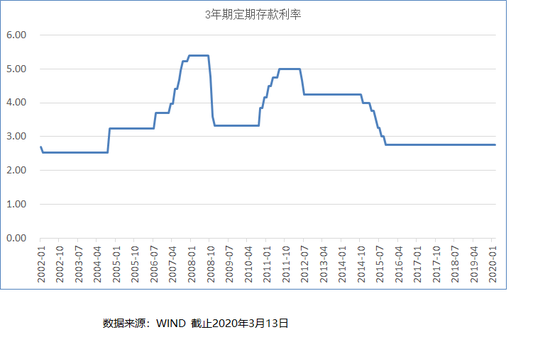

这个数据有一个对比,目前三年期定期存款利率是2%+,2007年左右,三年期定期是5%+,当时整个无风险收益率远远高于目前的收益率,从这个角度来看,无风险利率还是下降的背景下,高股息资产的吸引力会明显增加。

2.目前恒生指数的估值处在历史极低位置,当前位置属于长期底部区域。

为什么估值指标能够作为一个好的择时指标?

因为估值指标在大多数情况下都不是一个有效的择时指标,对一个股票来讲,如果估值水平很低,我们不可能简单就是由于它的估值低而去买一只股票,但是这个估值指标在极端的情况下,它是一个有效的指标,如果一个指数或者一个股票的估值水平处在历史最低的位置,它的信号作用就比较强。

估值指标对于价值类公司的有效性好于成长类公司,所以对于一些大盘蓝筹股来讲,估值指标可能是有效的从10倍、8倍,我们觉得有投资价值,但是对于一些成长类的股票,从50倍降到40倍,虽然处在历史较低位置,但是我们还是觉得有风险。这是对于价值类公司的有效性好于成长类。

估值类指标对于指数的有效性好于个股。因为个股可能有个股风险,万一这个公司破产了,但是对于一篮子50只股票而言,这个指数整体估值处在一个低位,这样对于整个指数的择时是一个比较好的信号。

所以目前来看,我们觉得恒生指数极端的估值是一个相对有效的择时信号,目前恒生指数估值处在历史低位,目前整个区域应该属于长期底部的区域,虽然可能短期有些波动,但我们觉得从长期来看,目前这个点位是一个比较好的点位。

3.把2008年的金融危机和2016年熔断的极端点位做一个外推,目前整个恒生指数点位基本上接近趋势线,这个点位就是把2008年的最低点和2016年的最低点连起来,22500点左右是目前趋势线的点。

这个趋势线是每年抬升6.5%左右,为什么?

因为每年整个恒生指数的ROE是在8%到10%左右,所以这个点位抬升6.5%也具有合理性。

我们从这个数据来看,趋势线预测目前的底部,就是极端的压力测试点位的底部,我们觉得目前的点位基本上接近了根据这个模型预测极限的点位。所以目前这个点位预测底部具有合理性,从这个模型来看,基本是一个比较好的点位。

以上是从压力测试角度来看,目前的点位和历史上极致的点位做一个对比,基本上处于极致的水平。

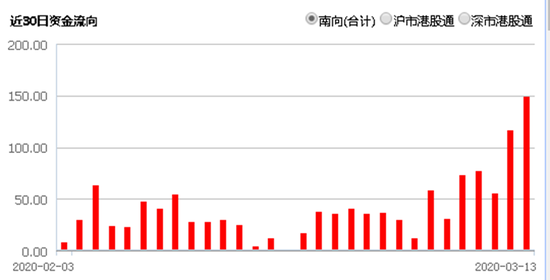

4.近期以来,整个南下资金流入创新高,特别是过去两三天,每天都在100亿以上,最高达到150亿,这也说明现在境内的投资者已经慢慢开始加大了对港股市场投资的配置。

数据来源:wind

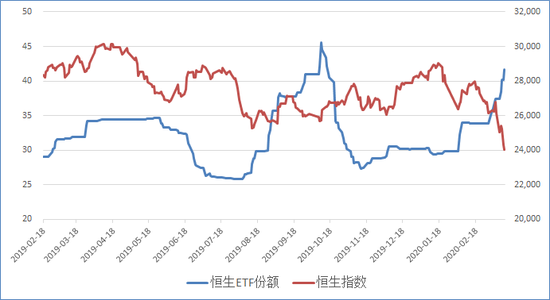

5.我们管理的基金恒生指数的资金流入明显增加,特别是在最近一个星期,基本上流入了超过十几个亿的资金。恒生ETF整个基金规模和恒生指数走势有点负相关,在去年市场下跌时,流入资金比较多,在市场出现反弹时,有一部分资金就撤了。但最近市场下跌,又有资金过来,并且流入的速度非常快,我们觉得从一个侧面来看可能也是境内资金加大了对香港市场的配置。

数据来源:wind,2020/3/13

总结而言,

高股息率会导致一部分风险偏好低的投资者加大对于这类股票的配置;从极端估值角度来讲,极端估值对于恒生指数也是一个比较好的择时信号;从压力测试角度来看,目前的点位基本上压力和2016年、2008年的点位是比较接近的。所以我们从以上几个维度来看,觉得恒生指数目前应该具有一个比较好的投资机会。

恒生指数如何配置?

通过什么样的基金产品来获取市场Beta的收益?

华夏恒生ETF(159920)可能是配置香港市场有效的工具。

为什么投资者喜欢用ETF产品?

ETF产品有很多优势,如费用低、交易便利、高度分散化、透明度高。其实投资者可能最关注的有几个:

1.买卖ETF比较简单,恒生ETF像买卖股票一样买卖,输入159920代码,就直接下单买了。

2.买卖ETF没有印花税,成本比较低。

3.对于ETF产品来讲,效率比较高,基本ETF的仓位都是接近100%。

4.投资容量比较大,不管是个人投资者还是大的机构投资者,都能够方便进出。

目前,整个华夏基金管理了24只股票基金,境内股票ETF数量是第一。股票ETF规模超过1500亿,有一大批流动性好、规模大的宽基ETF或科技类ETF,有6个ETF规模超过100亿。

对于整个恒生ETF而言,规模比较大,目前规模是57.5亿元,流动性每天成交9.4亿元,基本满足了投资者的流动性。恒生ETF是境内首批跨境的ETF,也是融资融券的标的,T+0的交易制度,恒生ETF成分股代表中国香港市场的龙头(数据来源:WIND 截止2020年3月13日)。

恒生ETF申购赎回不受外汇额度限制。因为在实际投资中,恒生ETF既可以用外汇额度,又可以用港股通的额度。因为现在整个港股通额度取消了总的额度限制,所以华夏基金恒生ETF基本不受额度限制,可以进行大额的申购赎回,因为现在很多跨境的ETF都受到了外汇额度的控制,不能做大额的申购赎回。

从投资业绩来看,恒生ETF误差比较小,我们在投资里是利用恒生指数期货作为替代部分现货,加强流动性管理。要保证整个指数期货+股票期货的仓位接近100%,带来导致整个恒生ETF跟踪误差比较小。这里也做了一个对比,在境内来看,跨境ETF里,恒生ETF的跟踪误差表现的比较突出,从绝对跟踪误差来看,在过去三年基本年化跟踪误差都在6%以下(数据来源:WIND 截至2020年3月13日)。

恒生ETF交易优势是定价效率较高,恒生ETF是在深交所上市,深交所推出了RTGS的交收,简单来讲,就是有了这个系统之后,当天申购的ETF当天能够卖出,这样ETF套利投资者能够实现及时的套利,整个ETF定价效率就比较高,对于普通的投资者而言,就是溢价水平相对比较合理,这样投资者买入恒生ETF的成本可能就相对比较合理,不会付出比较大的溢价。对于投资者而言,定价效率高也是比较好的优势。

这部分主要介绍了华夏基金恒生指数ETF的优势,以及恒生ETF这只产品的优势,这只产品目前是境内规模最大、流动性最好的,以恒生指数为标的的ETF产品,所以对于投资者想配置恒生指数,也可以选择恒生ETF作为一个配置的工具。

恒生指数未来走势如何?

整个香港市场作为全球发达市场,香港市场的走势受到美国市场走势的影响,也受到A股市场走势的影响,从短期来看,受美股影响大,但中长期还是跟A股走势关系比较密切,所以这里简单介绍一下美股市场的看法。

1.美股市场下跌的核心原因是企业盈利见顶。

美股市场下跌的核心原因是企业盈利见顶,美股市场新冠病毒全球扩散只是导火索,如果疫情不能在短期内得到有效控制的话,可能进一步也会影响企业盈利。

在2018年,美国上市公司企业盈利就见顶,但是在2018年,特朗普推出了减税政策,2019年美联储又降息了三次,上市公司也持续做一些回购,这些因素导致整个美国股票市场持续的上涨。美国从整个金融危机以来已经持续涨了十多年,所以目前整个美国股票的估值水平也是处在比较高的位置。

以上几个方面原因,导致了近期美股市场快速的下跌。

2.美股牛市终结长期利好A股市场。

A股市场有可能成为全球投资者的资金避风港。从全球资产配置来讲,A股市场或港股市场属于低估值区域,欧美国家指数属于高估值区域。目前A股已经纳入主流国际指数,已为未来外资的持续流入做好准备。

3.A股市场目前也有一些正面的因素。

从最近以来一些逆周期调整力度可能会超预期,不管是货币政策还是财政政策,可能都比较大,稳经济、稳定市场等各个方面。

无风险利率下行,从去年开始到现在国债收益率持续往下走,从利率调整来看,准备金的往下调,都导致了整个风险利率下行,下行之后,其实投资者对于权益市场的风险偏好会逐步提升。

从新经济增长角度来看,5G新基建有加速的趋势。国内疫情控制取得阶段性成果,未来主要是防止境外输入,疫情控制应该也取得了良好的预期。

4.短期市场还是有一些不确定性。

经济增长不确定性,包括疫情对于经济的影响可能会超出预期。目前新冠病毒全球扩散,导致对于投资者对于全球经济增长放缓的预期,对于我们未来的出口也会有影响。外围市场大幅波动也会影响A股市场或港股市场。

5.香港市场走势判断。

整体而言,对于A股市场和港股市场相对于中长期的走势,我们还是相对乐观的,特别是港股市场,港股市场可能短期还会受到外部市场大幅下跌的影响,可能会加大波动,但是对于中长期而言,我们觉得还是比较乐观的,如果短期香港市场再出现大幅下跌的话,其实我们觉得是增加权益配置的一个好机会。

短期我们觉得美股市场可能会有比较大的波动,这样港股市场未来两到三个月也会有一个比较大的波动,但是从中长期来讲,A股市场中期因素有很多正面的因素,长期因素有可能会替代美国,成为一个全球金融市场的避风港。

从配置指数基金角度来看,华夏基金目前有两个ETF:华夏恒生ETF(159920),华夏沪港通恒生ETF(513660)。对于场外投资者而言,可以配置恒生ETF联接基金或沪港通恒生ETF联接基金。

从具体操作层面来看:

对于普通投资者而言,可能对市场不太了解,对于这部分投资者可以采取定投的策略,或者给自己制定一个规则,恒生指数在10倍之内就参与定投,这样相对来讲是一个比较好的策略。

对于长期投资者,我们觉得如果是外围市场冲击比较大,短期波动的比较大,我们可以抓住快速下跌时分布建仓,在未来两三个月之内,在这个底部区域分布建仓可能是比较合适的策略。

对于交易投资者而言,因为恒生指数是属于低估值、低波动、预期收益比较低的产品,对于投资而言,有两类投资机会:

一是通过企业盈利的上升去挣企业增长的钱;

二是挣估值的钱,挣估值的钱主要就是靠市场的下跌,挣估值钱最大的机会就是靠市场跌出来的机会,所以对于这部分投资而言,对于波段操作而言,在大幅下跌时可能是一个比较好的机会。