市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:鑫元基金

事件

12月15日,国家统计局公布了11月份的经济数据,中国11月规模以上工业增加值增加7%,前值6.9%。1-11月份,全国固定资产投资(不含农户)499560亿元,同比上涨2.6%,前值1.8%。11月份,社会消费品零售总额39514亿元,同比增长5%,前值4.3%。

01

电力生产回升,芯片生产回落。

11月份,规模以上工业增加值同比实际增长7%,持平于前值的6.9%,从环比看,11月份,规模以上工业增加值比上月增长1.03%。分三大门类看,11月份,采矿业增加值同比增长2.0%,增速较10月份放缓1.5个百分点,其中原煤产量为34727亿,好于前值的33663亿,进口煤减少下国内不得不增产,不过仍然很难阻止煤价的上行,毕竟当前每月进口煤较去年同期少近1000万吨。焦炭产量为4046万吨,大致持平于前值的4000万吨,焦炭去产能依然在持续,下游生产积极,焦炭已经是第八轮提价落地。原油产量较前值有一定的下滑,本月采油1596万吨,前值为1641万吨。电力、热力、燃气及水生产和供应业增长5.4%,加快1.4个百分点。当月发电量为6419亿度,前值6094亿度,工业生产与居民用电均支持,扭转前几个月的回落态势。

制造业增长7.7%,加快0.2个百分点,主要产业品产量涨跌互现。分产品来看,汽车和手机产量继续上升,其中汽车产量为278.3万国辆,好于前值的248.1万辆,其中新能源汽车产量为20.7万辆,前值16.5万国辆,国内传统产商和造车新势力都在这一领域发力,预计后续仍将保持增长。手机产量为14966万台,好于前值的13101万台。芯片产量有所下滑,本月产量为252亿块,前值为273亿块,国内相关产业链仍然较大程度受制于国际供应链。本月工业机器人产量为23635万套,好于前值21467万套,部分行业自动化提速。本月生铁、粗钢和钢材产量继续受限产因素影响,产量分别为7201万吨、8766万吨和11734万吨,较前值的7617万吨、9220万吨和11848万吨有不同幅度的下滑。生产受限而下游赶工增加,黑色金属库存有明显的下滑,同时主要原材料价格也在供给受限因素影响下大幅上升。本月水泥产量为24330万吨,好于前值的24100万吨,大致持平。整体来看,行业表现分化依然比较明显,制造业活跃度维持在较高水位。

02

固定资产投资降幅继续收窄。

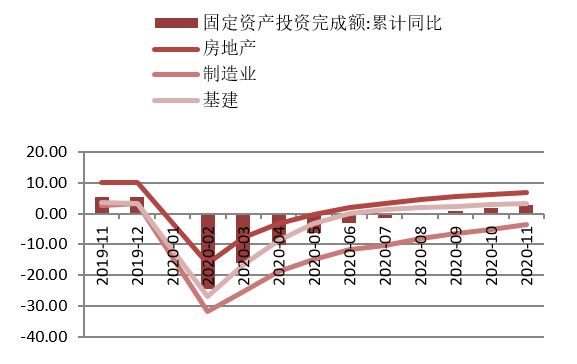

图1:11月固定资产投资继续修复

*数据来源:wind,鑫元基金整理

1-11月份,全国固定资产投资(不含农户)499560亿元,同比增长2.6%,增速比1-10月份提高0.8个百分点。2019年1-11月份的全国固定资产投资(不含农户)为533718 亿元,统计范围依然是“计划总投资 500万元以上的固定资产项目投资及所有房地产开发项目投资”,依据第四次全国经济普查、统计执法检查和统计调查制度规定,对上年度同期固定资产投资数据进行修订,增速按可比口径计算。分领域来看, 狭义基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长1%,增速比1-9月份提高0.3个百分点。其中,铁路运输业投资增长2.0%,增速回落1.2个百分点;道路运输业投资增长2.2%,增速回落0.5个百分点;水利管理业投资增长3.1%,增速提高0.4个百分点;公共设施管理业投资下降1.8%,降幅收窄0.7个百分点。

近日政治局会议重提六稳六保和“精准实施宏观政策,努力保持经济运行在合理区间”,明年政策常态化干预宏观经济将持续,这将进一步挑战宏观研究工作,也会对利率债的运行造成较大的干扰。地方上的动态来看,安徽集中近期开工的项目涵盖了高速公路、普通国省道、重点水运工程、机场等交通运输基础设施,项目总投资约451.5亿元,政府主导类投资将继续扮演重要的角色。1-11月制造业投资下降3.5%,降幅收窄1.8个百分点,依然是医药制造业和计算机、通信和其他电子设备制造业这两个行业维持正增长,分别为27.3%和14.5%,好于前值的22.8%和12%,医药领域的投资强度依然在高位,而国产替代和自主可控的相关投资也如火如荼,尤其是在外部环境依然恶劣叠加部分核心芯片出现断货的背景下。预期这一块仍然是明年的主要制造业投资方向和亮点,政治局会议要求“要扭住供给侧结构性改革”“强化国家战略科技力量,增强产业链供应链自主可控能力,形成强大国内市场”,资本市场参与者需要持续关注这一块的进展。其他所有分项仍然为负,不过降幅都有不同程度的修复,典型的如汽车制造业和食品制造业,其累计同比增速分别为-15.1%和-1%,好于前值的-15.4%和-3.2%。纺织业与化学原料和化学制品制造业投资累计同比分别为-8%和-3.9%,较前值的-10.5%和-7.3%的跌幅均有所收窄,化工领域的巨头化趋势日益明显,头部企业的全产业链布局投资仍然在持续。通用设备制造业和专用设备制造业累计同比增速分别为-10%和-5.5%,较前值的-10.9%和-7.7%也有所修复,其中部分行业的增长明显,譬如光伏行业、工程机械行业和新能源汽车相关配套领域。当下,包括中国、美国和欧盟在内的全球主要经济体均对绿色能源的重视程度系统性提升,眼下资本市场中包括光伏等新能源板块在内的风险资产均在享受系统性溢价,后期随着相关政策和产业投资的落地,这个领域有可能成为新一轮的竞争高地。

房地产投资方面,国房景气指数达到100.55,继续高于前值的100.5,自2月份以来持续回升。1-11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1-10月份提高0.5个百分点。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。从单月数据来看,11月房地产开发投资13072亿,同比增长10.9%,较前值回落1.8%,其中住宅投资单月同比增速较上月回落2.9%,为连续回升后的首个拐点。1-11月份,房地产开发企业房屋施工面积902425万平方米,同比增长3.2%,增速比1-10月份提高0.2个百分点。其中,住宅施工面积637903万平方米,增长4.0%。从单月数据来看,本月施工面积为22308万方,大幅高于前值的20297,单月增速为11.9%,大幅好于前值的-1.9%。房屋新开工面积201085万平方米,下降2.0%,降幅收窄0.6个百分点。其中,住宅新开工面积147344万平方米,下降2.7%。11月单月新开工20367万方,持平于前值的20628万方,其中住宅14863万方,前值15288万方。房屋竣工面积59173万平方米,下降7.3%,降幅收窄1.9个百分点。其中,住宅竣工面积42655万平方米,下降5.8%。单月竣工面积为9933万方,好于前值的7902万方。1-11月份,房地产开发企业土地购置面积20591万平方米,同比下降5.2%,降幅比1-10月份扩大1.9个百分点,单月土地购置面积为2816万方,同比负增长15.6%,大幅低于前值的-5.6%;土地成交价款13890亿元,增长16.1%,增速提高1.3个百分点,单月成交价款2504亿,好于前值的2070亿,增速为22.8%,较前值高3.5%。

从单月表现来看,施工面积大幅提升,房建赶工明显,这与微观层面的螺纹钢库存去化是可以相互呼应的。与此同时,单月购置面积下降,在政策层对地产企业杠杆进行严厉限制作用下,土地市场影响明显。1-11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1-10月份提高1.3个百分点。其中,住宅销售面积增长1.9%,办公楼销售面积下降12.8%,商业营业用房销售面积下降11.1%。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降10.7%,商业营业用房销售额下降13.7%。从单月表现来看,本月商品销售面积为17540万方,增速为12%,前值15.3%。单月销售额为17304亿,好于前值的16018亿,与货币金融数据中居民部门中长期贷款表现一致,单月增速为18.6%,较前值下降5.3%。1-11月份,房地产开发企业到位资金171099亿元,同比增长6.6%,增速比1-10月份提高1.1个百分点。其中,国内贷款24256亿元,增长5.4%;利用外资154亿元,下降4.7%;自筹资金56666亿元,增长7.9%;定金及预收款57384亿元,增长5.3%;个人按揭贷款26983亿元,增长10.6%。11月单月到位资金18029亿,好于前值的16694亿,分项来看,国内贷款为1878亿,与前值的1894亿大致持平,利用外资43亿,前值17亿,自筹资金贡献主要增量,本月为6621亿,好于前值的5560亿,在融资渠道大幅度收紧背景下房企加大自筹力度。另外本月个人按揭贷款2671亿,前值2529亿,定金及预收款6097亿,前值6142亿。整体来看,销售已经逐渐转弱,地产企业减少拿地而加快施工,预计地产企业的调整仍然将持续。

03

零售数据高于前值。

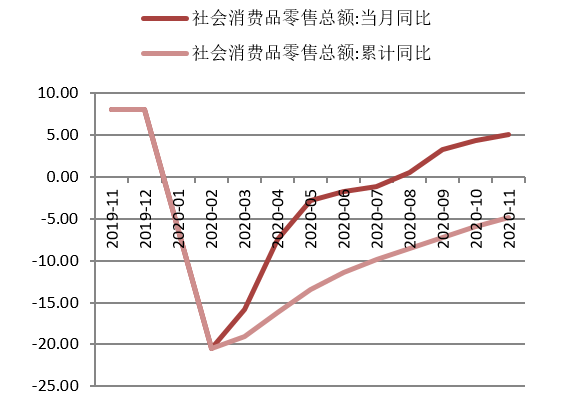

图2:社会消费品零售总额继续修复

*数据来源:wind,鑫元基金整理

11月份,社会消费品零售总额39514亿,同比增长5.0%,前值为4.3%。从环比表现来看,本月季调环比上涨1.3%,高于上月的0.72%。本月汽车销售额为4017亿,好于前值的3708亿,中汽协数据显示,11月,汽车产销分别完成284.7万辆和277.0万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。11月,新能源汽车产销分别达到19.8万辆和20万辆,环比增长17.5%和24.1%,同比增长75.1%和104.9%,其单月产销第5次刷新了当月历史记录。当月餐饮收入4980亿,较上月的4372亿有明显的上涨。限额以上单位商品零售方面,地产产业链相关的家用电器和音像器材类、家具类和建筑及装潢材料类的销售额为1048亿、168亿和188亿,较前值的684亿、157亿和172亿有不同幅度的增长,地产后周期活动持续活跃。基本日常生活用品类消费如粮油食品类、饮料类和烟酒类消费分别为1361亿、218亿和380亿,略好于前值的1291亿、202亿和344亿。化妆品、金银珠宝类和日用品类销售额分别为511亿、258亿710亿,好于前值的281亿、222亿和566亿,促销因素有一定影响。文化办公用品类零售额为424亿,好于前值的286亿。石油及制品的销售额为1532亿,大致持平于前值的1541亿。整体而言,社会消费品零售总额环比有所改善,然幅度有限。从本月的货币金融数据来看,本月居民部门举债力度回升,新增短期和中长期贷款分别为2486亿和5049亿,环比上月均有所上升,居民部门加杠杆成为本轮经济复苏的主要动能之一。后续关注信用总量发展状况、地产市场演变和经济发展状况,目前仍然处于金融周期顺周期中。

04

调整进行时。

在上个月的多份报告里面,我们对跟踪的政策动态进行了点评并反复指出当前处于典型的金融周期。本月以来,政策动态及市场发展上又出现了一些变化,可以相当清楚地看出,决策层在着意解决制约经济健康发展的许多深层次矛盾。11月10日,国家市场监管总局发布的《关于平台经济领域的反垄断指南》(征求意见稿)表明,决策层已经注意到平台经济领域的巨型企业对于社会生产资料的垄断行为对于社会发展的负面影响,这一点是我们乐于看到的,我们自2018年以来就反复呼吁政策层加大对垄断资本主义的打击,尤其是其中的巨型机构的战略动作和经营行为对于整个社会的负外部性已经是如此显著之时。本月14号,市场监管总局根据《反垄断法》规定对阿里巴巴投资有限公司收购银泰商业(集团)有限公司股权、阅文集团收购新丽传媒控股有限公司股权、深圳市丰巢网络技术有限公司收购中邮智递科技有限公司股权等三起未依法申报违法实施经营者集中案进行了调查,并依据《反垄断法》第48条、49条作出处罚决定,对阿里巴巴投资有限公司、阅文集团和深圳市丰巢网络技术有限公司均处以50万元人民币罚款的行政处罚。11日的中共中央政治局会议中关于“强化反垄断和防止资本无序扩张”成为市场热议的话题,就这一提法而言,我们认为决策层已经深刻意识到垄断组织对于整个社会进一步发展的负面作用,对于垄断行为的规范力度以及当前经济结构的效果将直接决定下一个阶段的经济发展水平,在这个意义上,我们依然认为当下处于深刻的调整期。从市场表现来看,无论是股票市场还是债券市场均呈现震荡格局,股票市场在12月并没有如许多分析师指出的那样在经济复苏中连创新高,而债券市场收益率也没有进一步大幅上行。我们依然建议投资者以2017年下半年至2018年年初的经验作为参考,当前利率债市场正在日益逼近一个潜在的转折点,建议在3.4%-3.5%左右建底仓,并密切留意地产去杠杆和政策调整。股票市场上的周期股炒作更多是一种交易性质的行情,而包括光伏在内的新能源板块可能在接下来持续享受溢价,整体市场的系统性上涨的概率并不大,建议积极把握结构性机会。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com

扫二维码 领开户福利!