来源:金信基金

来源:证券市场红周刊(2021-01-24);记者:齐永超;内容有所删减改动

受年报预增等多重因素驱动,医药龙头股纷纷创历史新高……

2021年1月22日,受年报预增等多重因素驱动,医药股批量创历史新高。而与股价创新高同时,医药股估值同样处在高位区间。接受《红周刊》记者采访的职业投资人士认为,“目前龙头股高估值会在业绩高增长下逐步得到消化,有些个股在2021全年都不会便宜。”

2021年1月22日,受年报预增等多重因素驱动,医药股批量创历史新高。在股价创新高的同时,医药股也同样迎来了估值的历史高位,结合最新数据来看,多只创新高的医药股估值超过百倍,部分个股则超过了200倍。接受《红周刊》记者采访的职业投资人士认为,投资本质上来说是投资未来,目前高估值的个股随着业绩高增长,其高估值会逐步得到消化。

医药股“领军”创历史新高

据Wind统计显示,2021年1月22日,剔除近一年上市的新股,两市有约60家公司在当日创出历史新高。这些个股主要集中在医药生物、电气设备、化工、计算机、机械设备等行业。

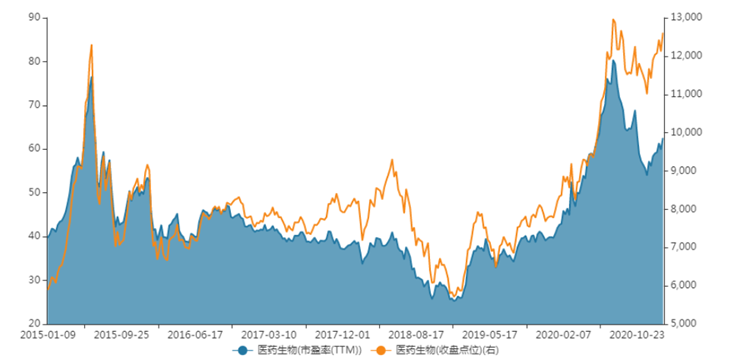

在股价新高的同时,估值水平也在高位区间。据Wind统计显示,横向对比来看,截至1月22日收盘,医药生物估值68倍,处在申万28个大类行业第9位。纵向对比来看,当前医药生物68倍的估值水平相较于2020年7月80倍高点下跌了超10%。(见附图)

附图,2015年以来申万医药生物估值

数据来源:Wind

具体到个股层面,部分个股估值较高。如在创新高的医药股中,多数个股估值超过百倍,部分个股超过200倍。

金信消费升级基金经理周谧从PEG角度给予了分析,“通常来讲,PEG值在1左右的个股算是一个比较合理的值,当然还要结合该公司业绩持续性的情况。比如疫情受益股,由于受脉冲式的业绩影响PEG值会远低于1,这个时候的PEG值也会失真。而像医药等行业由于业绩持续性较强,大家给予的估值容忍度偏高,历史上PEG值都在2或者3以上。”

医药股新高背后,业绩驱动+外资“压舱”

在年报预告密集披露的窗口期,业绩预增成为驱动医药股行情爆发的重要因素。

据Wind数据统计显示,截至2021年1月22日,在两市近400只医药股中,已有约100只发布了2020年业绩预告,其中,75只预增上限为正,预增上限超100%个股达到41只。其中,在创新高的10余只个股中,有多家发布业绩预告,预喜率100%。

进一步细分行业来看,创新高且业绩预喜的医药生物公司主要分布在医疗器械、医疗服务以及化学药等细分领域。

“我认为上述赛道逻辑还是具有较长时间以及较高的景气度,并且行业格局已经较为清晰了,虽然估值并不便宜,但是3-5年之后上述公司的业绩都会远超过现在的情形,这个价格在2-3年以后则是比较便宜的。”“上述行业呈现‘双高’,主要还是因为行业景气、格局清晰、龙头公司的业绩将会继续持续增长。2021年,上述行业的估值很难进行扩张,更多是靠业绩的改善来消化。”周谧认为。

自陆股通开通以来,外资持续加速流入,医药行业是外资长期“压舱”的行业之一。截至2020年三季度财报显示,陆股通持仓医药生物市值约为2400亿元,仅次于食品饮料(3418亿元)。“首先外资会带来新的定价理念,对A股的投资者也是一个启发;其次外资也是重要的市场参与者,其一举一动也会对A股产生影响,特别是外资重仓的行业也以消费为主。外资更加看重公司的长期逻辑,而长期基本面向好的医药股无疑成为外资的重点配置领域。”周谧向记者表示。

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。