来源:REITs行业研究

2020年4月30日,中国证监会、国家发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点的正式起步。

2020年8月3日,国家发改委发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,意味着基础设施REITs试点项目申报将正式启动。且此次通知明确“酒店、商场、写字楼、公寓、住宅等房地产项目不属于试点范围”。

虽目前规定如此,但鉴于全球REITs主体均为零售资产和持有物业,在国内基础设施REITs先行探路、稳步推进的情况下,我们相信,商业不动产REITs最终将会走上中国购物中心的历史舞台。但是在通往商业地产REITs之路上,中国商业地产行业及运营精英们还有诸多困难需要克服。

推进商业不动产公募REITs的必要性

商业地产已然进入存量管理时代,在今年疫情影响和现金流双重压力背景下,购物中心收入下滑、空置率增大、生存压力陡增。作为目前主流融资工具的资产证券化产品,一般多为债务性融资模式,较高的融资成本和杠杆比例也让国内购物中心承担着较大压力,获将影响物业的可持续经营发展。

而REITs的出现正是来优化存量和质量、降低杠杆和融资成本的重要手段,其所具有的股权融资特性,可使发行方通过出售项目权益获得资金,实现项目彻底变现也更有利于长期投资。

若购物中心持有者能通过发行公募REITs,顺利募集到权益级资金,就能更好地优化企业的财务结构,为后续社会资金以及REITs进入商业地产带来更多的发展机会。

另一方面,面对国内万亿级庞大存量市场,虽然资产证券化发展稳定且快速,但可供商业地产企业选择的现有融资退出渠道仍然十分有限,商业地产公募REITs若开闸,可进一步拓宽融资及退出渠道,提升国内商业地产市场成熟度、交易活跃度以及资金和投资机构的丰富性,引导购物中心进入以提升资本竞争力为主要驱动因素的发展周期。

境内外REITs发展及现状

从国际市场来看,REITs自1960年在美国诞生,至今已有60年的发展历程,20年前开始进入到亚洲,目前全世界三十多个国家和地区都已颁布了REITs相关的政策法规。

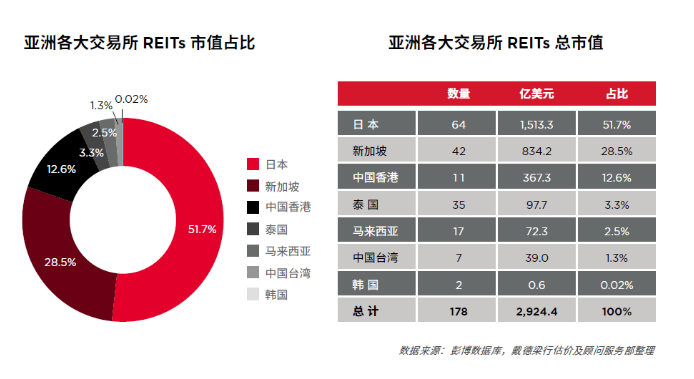

根据戴德梁行发布的《2019亚洲房地产投资信托基金REITs研究报告》内容显示,截至2019年12月31日,亚洲市场上共有178支REITs,总市值达2,924亿美元。

其中日本共有64支,总市值为1,513亿美元,是亚洲规模最大的REITs市场,亦是全球第二大REITs市场。此外,日本、新加坡、中国香港三地REITs市值占亚洲整体市值比重达高达93%。

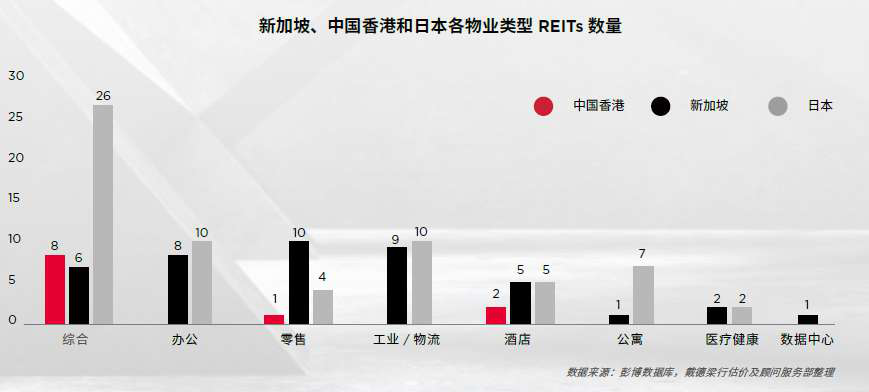

报告统计已发行的亚洲市场178支REITs产品中,70支是包含多种物业类型的综合型REITs,零售物业类型的REITs共25支,多集中于新家坡市场,其次为日本市场。

中国香港、新加坡和日本各物业类型REITs数量(截至2019年12月31日)

来源:彭博数据库,戴德梁行估价及顾问服务部整理

从国内市场来看,自2005年起就已有业界人士呼吁引REITs进入中国,2008年国务院办公厅发布126号文件文件,要求“开展房地产信托投资基金试点”,成为我国政府对引入REITs的最早要求,但囿于国内的经济生态环境REITs始终无法真正落地,部分商业企业只能远赴新加坡等地发行REITs。直至2020年4月,《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》发布,中国公募REITs才正式破冰。

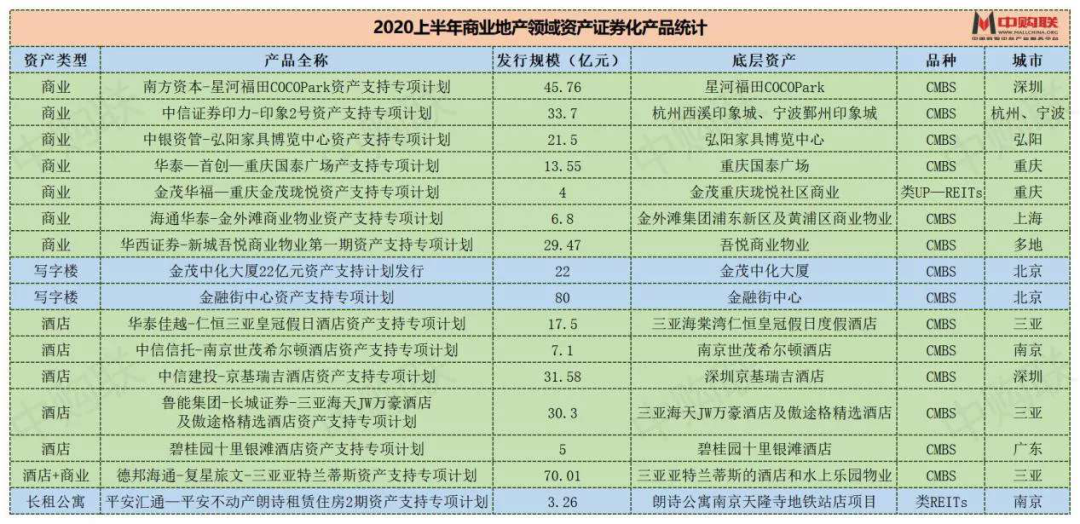

在这期间,我国管理机构推出了资产证券化融资方式,包含ABS、CMBS等类REITs产品,成为国内商业地产企业主流融资方式。截止2020年7月,国内资产证券化产品总市场规模已超678亿元,同比增长68%。

尤其2020上半年,国内资产证券化市场屡添创新性首单,更加接近REITs标准,为下一步推动公募REITs发展探索了可行的过渡型产品路径。

说明:以上数据为不完全统计,信息来源于企业公告及媒体公开报道,如有出入欢迎指正

商业地产REITs推进的重点及难点

据悉,商业地产REITs的推出需要根植于合适的生态环境,且对标的资产具有较高要求。从宏观角度来看,REITs的发行需要依托政策配套,而微观角度来说,优质底层资产以及“持续且稳定可期的现金流”是推行REITs所需具备的必要条件。

对此,中购联整合此前推出的REITs专题金融访谈系列文章,结合8位金融界及商业地产界专业人士观点,总结出购物中心在追求公募REITs之路上,需要解决和克服的重难点问题,以作参考。

● 资产管理意识和专业人才缺乏

受制于行业发展历史短、投机心态重、金融创新能力不足等影响,目前很多购物中心未建立和培养资产管理团队及相应专业人才,且资产管理多是基于“商业管理”的NOI逻辑,少有“资产管理”的价值理念,从结构上制约了商业不动产REITs的快速推动。

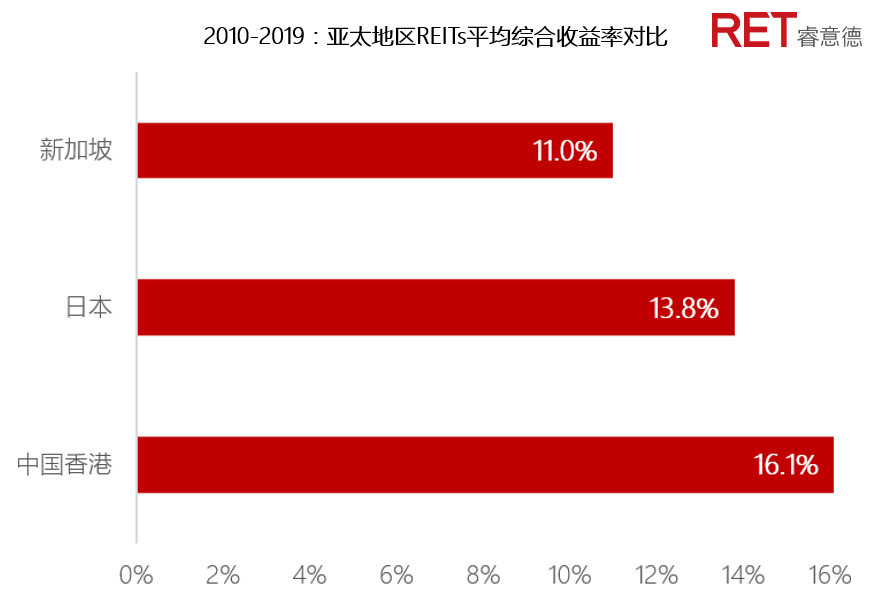

● 回报率低

国内管理运营方的平台考核一般更多着眼于单纯的运营指标,如开业时间、开业率、品牌要求等,对资本方重视的租金、收益率等考核要求重视度不够,不符合资产管理的要求,导致我国商业物业目前整体投资回报率处于较低水平。

数据来源:APREA、RET睿意德中国商业地产研究中心

注:综合收益率包括单位股价变动及股息分派两个部分

● 产权限制

根据我国基础设施REITs试点项目要求,发行REITs的商业物业项目需权属清晰。而此前,开发商鲜少在资产长期持有运营方面做规划,致使经营性物业在办理产权方面存在流程不完整、资质不完善、产权不统一等多重问题,导致物业资产在产权合法性方面存在瑕疵。

此外因土地分割的限制,大部分商业物业未从地产开发项目剥离独立,不是纯粹独立经营而是通过租金收益的进行资产获取,在产权上仍是“销售型物业与经营性物业”形成的连体,需要经过一系列资产盘点、剥离出表等操作,才能成为真正的合法合规的底层资产。

● 政策配套限制

首先,受制于国家宏观调控政策,土地制度、规划体制和金融管制等,商业地产目前租售比过高和资本化率过低,不能覆盖市场化无风险利率。

其次,由于国内法律法规等因素的制约,目前我国基础设施REITs版本采用了“公募基金+ABS”结构,该结构较为复杂,涉及法律、税务、成本等问题较多,若将来延用至商业地产领域,将导致商业地产项目管理流程更加复杂。

最后,在“房住不炒”的国家政策导向下,商业地产通过发行REITs募集资金后,政策应对房企用于商业地产的建设、收购、改建、管理的资金比例、用于收益分配的资金比例加以立法规定,给予资本合理、自由流动的空间。

● 开发商应转变资本化运作经营思维

在有着对接资本市场的需求下,开发商应该增强金融布局思维,以资本市场的要求倒推商业地产工作的实施。从投资端开始,把握项目、合理控制资产收购价格,重视商业选址的科学性和独立性。

在选址和设计阶段即引入专业商业团队,不能为了高周转而大量散售;在运营端因地制宜,对资产组合主动管理,已经持有大量商业物业的开发商则要梳理资产类别,与专业团队合作提升物业价值,方便后期向REITs过渡。

此外,在通往商业地产REITs的道路上,也需要更多专业的服务机构,如上下游服务商、价值评估机构、咨询机构等,这些都需要时间来发展完善。

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。