上周市场回顾

市场企稳反弹,军工汽车领涨

上周A股指数企稳反弹,沪深300、创业板指分别上涨2.3%和1.5%,成交额环比持平,日均为13300亿左右,北上资金累计大幅流入100.9亿。(数据来源: wind,2021.8.2-2021.8.6)

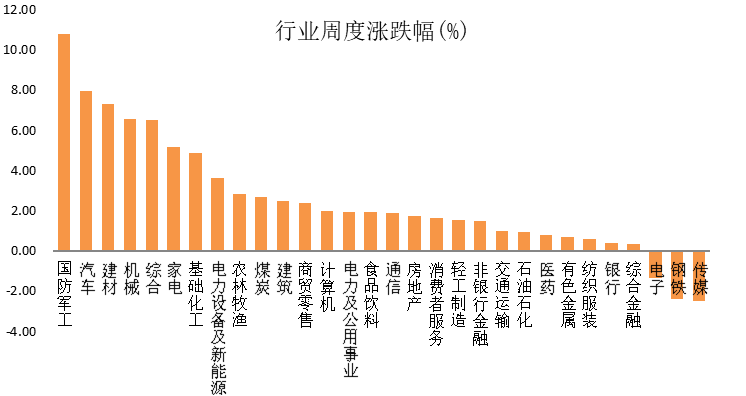

结构方面,上周30个行业板块有27个上涨,仅有3个下跌;其中表现相对较好的是国防军工、汽车和建材,主要是由于成长股行情扩散以及中游制造业景气预期有所修复,而表现居后的则是传媒、钢铁和电子,主要是受游戏行业相关政策预期变化、“纠正运动式减碳”和市场情绪等方面的影响。

(数据来源:wind,2021.8.2-2021.8.6,横轴为中信一级行业)

永赢基金认为:结构性行情下,成长风格为主,同时可关注中游制造业等机会。

展望未来

上周前几个交易日,市场主要围绕730政治局会议的定调内容,包括强化维持偏宽松的货币政策环境,成为市场结构性行情的重要动能;强调下半年财政政策将发力,同时“纠正运动式减碳”缓解上游资源品涨价的预期,助推家电、汽车和建材等中游制造板块反弹;“支持新能源汽车加速发展”、“加快解决‘卡脖子’难题”进一步支持新能源车及半导体板块。

不过,在上周后半段,上游行业中观数据显示,钢铁等板块的产量还在环比下滑,这在很大程度上能修复此前破裂的预期,供给端偏紧的逻辑仍会催生周期博弈行情,后续可能会有修复机会。另外,近期政策不断释放促公平的信号,部分行业政策预期发生改变,例如游戏、白酒、电子烟、短视频、部分医疗服务和奶业等板块的估值可能受到压制。

未来一周市场可能聚焦在:美国就业修复情况、中美通胀数据以及中国社融信贷数据。

1)周五晚公布的7月美国新增非农就业人数94.3万人,略超预期改善,结构上就业市场恢复以服务业为主,美联储可能逐步具备Taper条件,但需等待8月底全球央行会议上美联储定调;

2)在过去1~2个季度里,虽然中美通胀数据一再创新高,但对市场影响偏短期扰动,并未引发政策调整,也并未显著改变市场风格;

3)中国社融和信贷数据即将公布,预计7月社融增速仍环比略有下行,但斜率趋缓,估计对市场影响偏中性,需要关注结构性数据,如中长期贷款的稳定性等。

策略观点

结构行情,成长为主,适当平衡。

1)大势研判方面,央行全面降准以及730政治局会议定调释放短期国内流动性偏松的信号,同时考虑到海外流动性风险将至未至,预计市场短期仍有结构性行情。

2)风格和行业配置方面,仍以新能源、半导体和军工等成长风格为主,成长风格内部可以往更具性价比和更好预期收益率的细分板块进行切换,其中军工可能更具性价比,而新能源汽车行情开始往自动驾驶等其他细分赛道进行扩散;同时关注中游制造景气回升的机会,同时上游资源品供需偏紧格局继续催生博弈行情,预计整体风格将适当平衡。另外,消费或许需要等待中观数据的改善信号,中秋和国庆假期或是比较好的观察窗口。

近期如下因素需要关注

1)每月国内财政支出节奏以及公募基金新发规模变化;

2)国内经济数据、通胀水平和社融数据;

3)观察海外疫情(新增病例、住院率和死亡率)、疫苗接种速度;

4)8月底全球央行会议,美国基建法案和加税政策的推行进度。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。