市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:EncounterAlpha

不同的基金组合有着不同的管理理念,我们暂时不论各个组合的管理理念是什么,从具体的管理实践上看,基金组合可以分为低中高频的管理。高频的基金组合管理要一个月调仓数次,中频的组合管理通常是一个季度闲不住,低频的组合管理则往往是半年甚至更长的时间才稍作调整。

我们评价基金经理会评价他的选股、组合构建、换手等能力,评价基金组合的主理人亦如是。在管理基金组合的过程中,发生过的基金调仓全都是有效的吗?稍稍回看一些被调出基金后来的巨大涨幅我们就知道,操作其实是一个中性词,它可能有效可能无效还可以是负向效果的。

基金组合的管理很多时候也像基金经理的股票管理,换手率高的投资成绩还可能真的就比不过换手率低的。交银基金与兴全基金是很多投资者所喜欢的基金管理公司,这两家基金公司以主动权益投资见长以及精品多而闻名,它们的基金组合都指向了一个结论:选择了牛基,少折腾才是投资的关键。

(一)少折腾:以兴全和交银组合为例

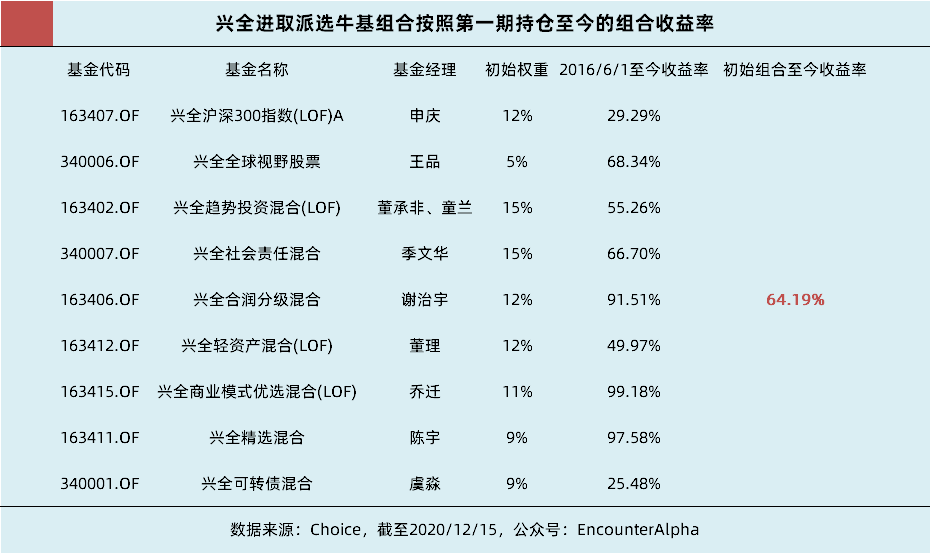

兴全基金最有名的组合当属兴全进取派选牛基,组合优选兴全旗下的优质基金构建组合。该组合创建于2019年4月24日,成立以来总收益率68.7%,自组合成立以来前后共调仓13次,19年调仓很频繁,基本上每月都要调仓,2020年开始降低调仓频率,年内共调仓5次。

兴全进取派选牛基组合的业绩与历史调仓节点

我测算了一下,如果按照2019年4月24日的初始基金配置,组合至今的涨幅是64.19%。我不知道蛋卷基金显示的组合收益率是否考虑了基金申赎的成本,但总得来看13次调仓才收获了不足5%的超额收益,这说明有一些操作是意义不大甚至可能是贡献负收益的。

组合不调仓持有至今的收益率

事实上,如果兴全进取派选牛基组合第一期的资产配置里不选兴全可转债,将其换为其他兴全的偏股型基金,组合维持至今的收益率应该是高于当前的。

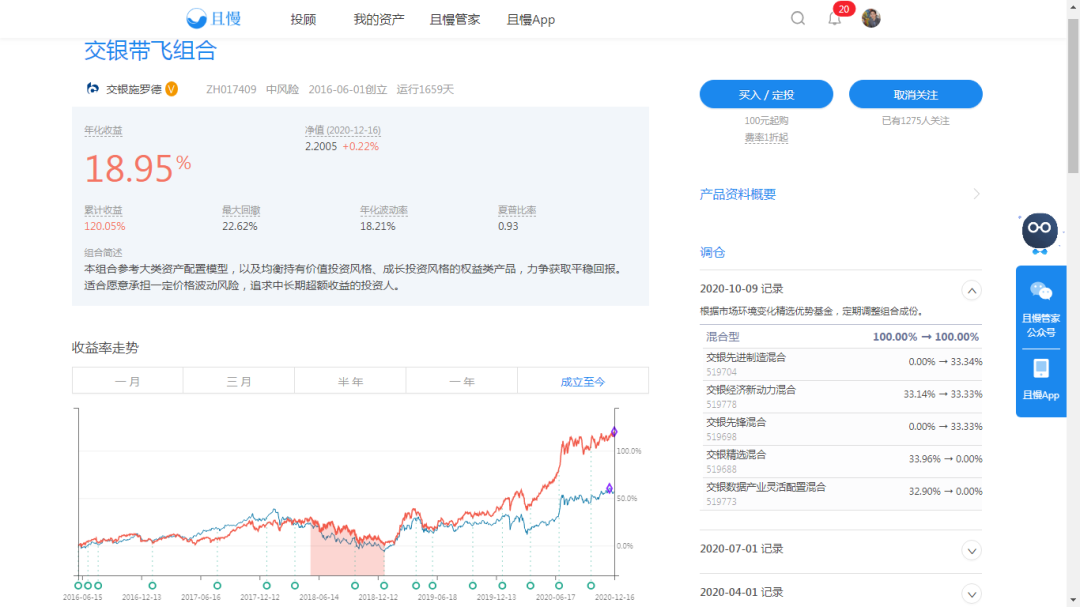

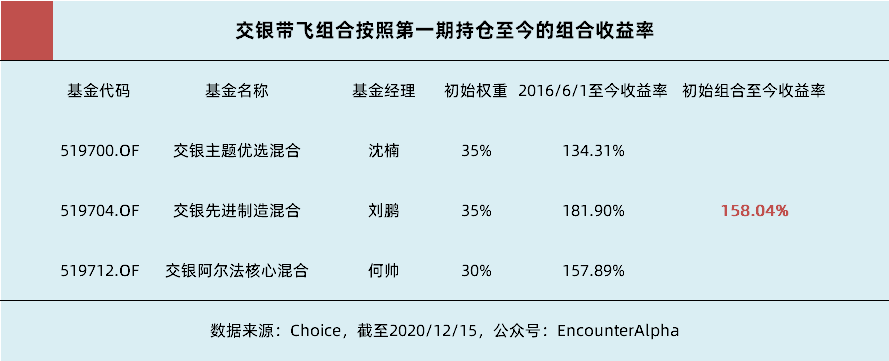

再看交银基金旗下的组合。交银基金旗下影响力最大的组合当属固收领域的“我要稳稳的幸福”,偏股型基金组合则是“交银带飞组合”,但大家有所不知的是且慢平台上,交银基金旗下还有数个组合,这些偏股型基金组合自诞生以来没有调仓,不少组合的年化收益率显著高于交银带飞组合。

比如“将价投进行到底”组合,自2017年3月2日创立以来涨幅144.4%,年化收益率22.28%,组合自诞生之日起未调仓。

比如“乘着转型的翅膀”,自2016年1月22日创立以来涨幅150.53%,年化收益率20.61%,组合自诞生之日起未调仓。

比如“周期为王”,自2017年3月2日创立以来涨幅163.31%,年化收益率29.09%,组合自诞生之日起未调仓。

交银带飞组合自2016年6月1日创立以来涨幅119.57%,年化收益率18.9%,但是自组合诞生以来累计调仓了16次。令我惊讶的是,如果交银带飞组合能保持2016年6月1日的组合不调仓,当前的总收益率能达到158.04%显著高于组合的真实收益率。

交银带飞组合不调仓的业绩反而更好

这些观察后得到的数据让我陷入了沉思,到底怎么做基金组合管理才是更加合理而有效的呢?为什么主动型基金组合,有时候调仓多了还不如坚守不动?

(二)双重预测徒增难度

我们常说,选择主动型基金投资就是选择和信赖基金经理。基金经理的表现暂时不佳就应该被换掉吗?

如果一个基金经理暂时因为持有的股票表现不佳落后于市场就要被换掉,换入的基金经理又是阶段性业绩非常亮眼的,那就等于是放弃了市场上一部分上涨得不好的股票而追高了一部分暂时涨得好的股票。但问题在于那些上涨得不好的股票,如果是因为市场风格的问题而非公司质地的问题,那么这些公司后来会有估值恢复,该基金经理的表现也会随之回升;反之,阶段性收益很好的基金可能会面临均值回归的滞涨问题。

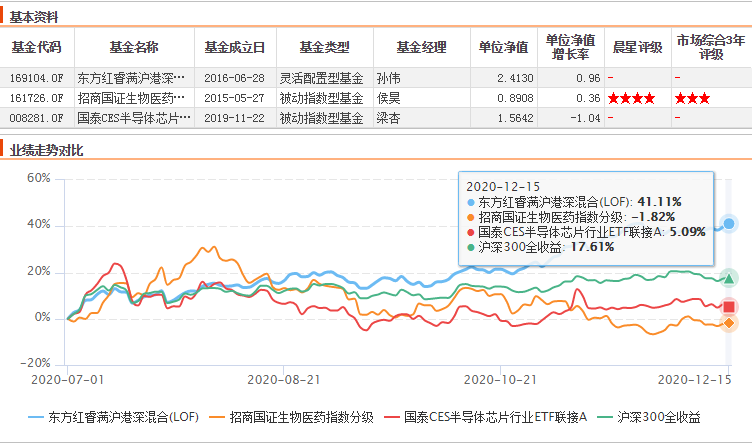

偏价值-质量风格的东方红孙伟经理上半年投资落后

考虑到我们多数人在投资中是后知后觉的,如果所有的基金都是卖在基金经理表现不佳而买在基金经理表现极好的时候,我们就可能频频错过基金阶段性涨幅最大的阶段,长此以往就会导致自己持有基金的年化收益率低于统计中的基金年化收益率。长期持有一只基金,虽然会遇到基金经理表现不如意的时段,但是基金经理表现优秀的时段总能赶上,长期投资是获取基金统计性收益率的方法。

下半年市场风格变化,东方红睿满又再次极大领先

考虑到风格专一的基金经理也会在投资中进行一定的证券选择,那么我们在更换基金经理时有时就包含了双重预测的因素——预测市场未来的风格,预测调出的基金经理继续表现不佳而调入的基金经理表现更好。当预测的变量多了起来,预测的准确性就可能降低,过度预测出错的概率可能会大于持有不动一直错下去的概率。

我们看到,基金公司的官方组合尤其是主动型基金组合表现得都很不错,这里有一个比较简单的战胜指数的逻辑——对于主动权益投资出色的基金公司而言,等权买入旗下基金经理的代表性基金,这个组合能跑赢沪深300指数。在这种情况下,普通投资者盯着一家基金公司的优秀基金经理,自己稍稍筛选精简到4-7人,那么所构建起来的新基金组合依然胜算极大。

以基金少而精的兴全为例,普通投资者随机选择组合也会不赖

全市场进行基金经理选择,我们可能发现优秀的可选人才太多,但适度聚焦于一个基金公司,我们把构建基金组合的问题变成做减法,我们就可能会发现问题变得简单了很多。当然,如果仅局限于一家基金公司选人觉得逼仄,那么可以给自己限定于两三家基金公司再次优选。如此一来,我们的选人用人也就不难了。

(三)无争的心态与不折腾的操作

人在股海中沉浮,难免会有必争的心态,很多时候会被股票或者基金暂时的涨跌所困扰,在这种状态下,我们很难回归到本源去认识基金或者公司,故而我提出了君子无争(EA五剑无争组合的寓意)的心态,放下短期的排名思维,承认自己的能力不足与错过,在耐心和等待中迎来属于自己的时刻。

越是短期的东西越是考验运气,越是长期的东西越是考验能力,很少有人能一直被幸运星眷顾,既然相信了基金经理,为什么不在长期投资中让他依靠出众的能力带我们胜出呢?为什么要选择短期更侧重于运气的赛道呢?

基金组合完全押注于成长和科技行业结果在17-18年的逆风期表现糟糕,虽然19年后大逆转,但收益率仍不如前述的均衡组合,反转之前的难熬时光想必大家也不愿接受

人非圣贤,普通投资者在A股市场中就必然要承受波动以及内心的起伏,大起大落又绝地大反击的故事听起来刺激,但我们多数不愿意承受这个过程或是无法经受住这样的内心考验。

从投资常识中我们也知道,没有一位基金经理会每一个阶段都业绩出彩,但是我们可以尽量让组合保持风格的均衡,力争每一个阶段都位于市场中等偏上的位置,这样我们的投资心态就好了很多。当你长期保持中等偏上时,随着时间的推移你的组合就会愈发优秀。事实上,很多牛基也正是这样炼成的——从不拿冠军,极少很差,多数年份拿良好与优秀的排名。

基金与股票投资者的问题从来就不是没买过牛基和牛股,大家的问题或是买得太少不足以解决问题,或者买了牛股牛基而不自知,没有长久相伴以至于未来望牛兴叹,悔之晚矣。聚焦于牛股和牛基的富矿,做有限的选择和深度的研究,多做减法少一些非理性的比较,或许我们的投资成绩就会有一个新的飞跃。

坚持很难但放弃却很容易;持有不动如山很难但反复横跳却很容易。愿我们能相知几位基金经理,在他们很困难的时候,你也愿意陪他一起走下去!

搜索按钮在右上角

您感兴趣的其他话题,可以使用公众号内容搜索功能进行检索,具体方法如下:谈谈市场噪音与公众号信息获取