一、 股份行存续产品规模总数量与分布情况

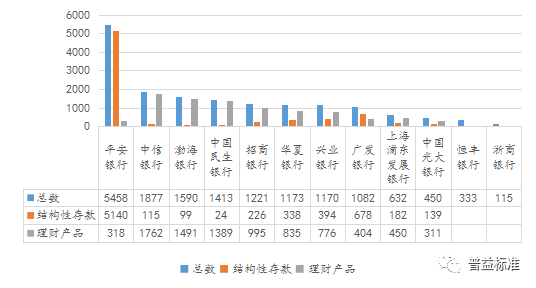

12家股份制银行中,产品规模前三名分别是平安银行、中信银行和渤海银行,分别存续了5458、1877和1590个产品。平安银行产品数量较多的原因是因为结构性存款型产品数量较多,这主要源自于各个结构性存款型产品或按照具体期权策略,或按照具体底层标的资产组成产品,由于各类策略和标的资产的属性不同,导致产品的风险/收益属性迥异。进一步来看,采用类似策略的机构是广发银行,两者通过数量占比较多的结构性存款型产品,为投资者丰富了自主决策市场机会的产品类型。

图1:各银行存续产品总数(2021Q1)

资料来源:普益标准

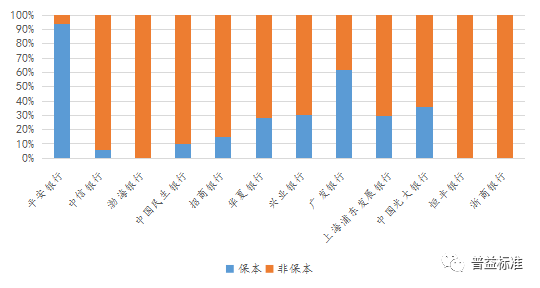

图2:各银行存续保本Vs非保本型产品占比(2021Q1)

资料来源:普益标准

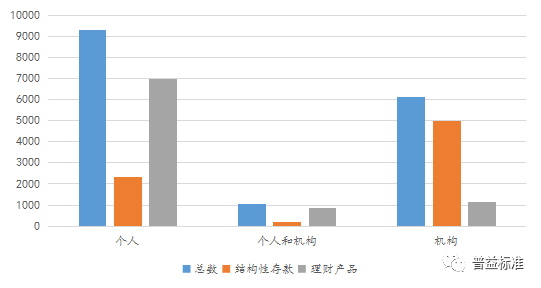

二、 股份行存续产品销售对象分布

由个人购买的产品数量占总数的56%,由机构购买的产品数量占总数的37%,面向个人投资者的产品总数较面向机构投资者的总数为多,其中约6%的产品同时面向个人和机构投资者销售。经过解构所销售产品的类型,我们发现面向机构销售的产品主要由结构性存款型产品构成,且其数量大幅高于面向个人销售的结构性存款型产品,反映出销售对象对金融市场策略的不同娴熟程度。此外,在面向个人投资者销售的产品数量中,零售与私行的比例约为9:1。

图3:存续产品销售对象分布(2021Q1)

资料来源:普益标准

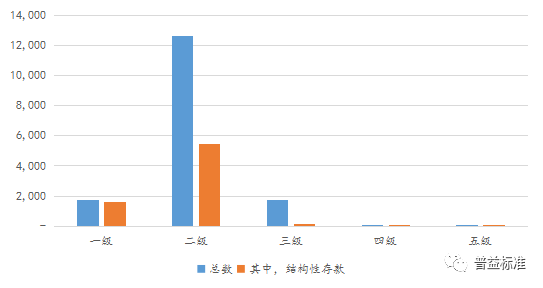

三、 股份行存续产品风险等级分布

按照5类风险等级划分,中低风险等级(二级)产品的数量最多。其中,低风险等级(一级)产品主要是结构性存款型产品,中低风险等级产品中的约四成为结构性存款型产品。

图4:存续产品风险等级分布(2021Q1)

资料来源:普益标准

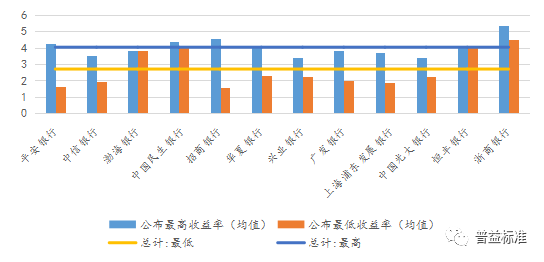

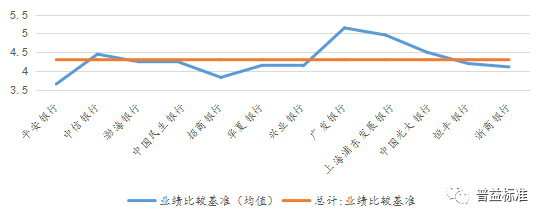

四、 股份行产品公布收益率与业绩比较基准分布

按照目前市场的投教环境,投资者最关心的内容还是产品的收益,收益因素的比重在所有的选择因素中占比相对较高。我们从两个维度来看股份行产品的收益情况,分别是公布收益率分布和业绩比较基准分布。公布收益率是结构性存款产品和预期收益型理财产品常见的形式,根据对应产品运作的策略,一般在产品到期时的实际年化收益将大概率处于最高和最低公布收益率的区间内,或等于公布收益率。今年一季度,股份行的平均最高公布收益率为4.02%,平均最高公布收益率为2.69%。

业绩比较基准是净值型产品常见的形式,一般对标对应指数或资产价格走势,部分出于便于投资者理解的原因,换算成年化收益区间来表示。同理,从直观的分布来看,一季度,股份行业绩比较基准均值为4.30%。

图5:股份行公布收益率分布(2021Q1)

资料来源:普益标准

图6:股份行业绩比较基准分布(2021Q1)

资料来源:普益标准

五、 股份行产品类型分布

根据投资性质的不同,银行一般将产品分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品。一季度,股份行的存续产品中有83%为固定收益类产品,16%为混合类产品,权益类产品与商品及金融衍生品类产品之和占比约1%。

随着资管新规要求完成净值化转型的截止日期临近,总体上各类银行稳步推进各自的净值化转型进程。基于存续产品数量计算,股份行在一季度末的净值化转型完成度为七成。在净值化转型过程中,“如何平衡净值化波动与投资者稳健收益的需求”是众多银行长期思考的问题。从一季度各股份行的存续产品运作情况中,我们得以初探基于不同产品策略所带来的市场空间,即通过衍生品策略,把一部分投资决策风险(或市场风险)剥离,同时通过低风险的存款类资产确保本金的安全性。

(文章来源:普益标准)