大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

昨日喊人大胆扫货是冒着风险的,但也是建立前期持续分析基础之上的,关注我们的乡亲了解,此前,我们对市场风格转换做过详细探讨。

进入7月,A股画风突变,估值修复犀利来袭,大有逼空之势。

行情刚刚开始,但来势凶猛,“上车”低估值板块要抓紧了。

从以往的经验来看,由于大盘仍处于低位,多数行业不存在明显泡沫,不排除此后出现价值搭台成长唱戏的可能,前期领涨板块稍作调整后,或再现升势,可不急于兑现,但此时已不建议追高。

A股画风突变

7月头3个交易日,上半年沉寂已久的金融地产突然发力,涨幅居Wind一级行业前2位,分别上扬10.7%、9.7%;而表现最差恰是上半年领涨的医疗保健,下跌0.5%,为一级行业中唯一收跌的板块,表现稍好于医疗保健的是信息技术,小幅上涨2.1%。

上半年心心念念的风格转换在下半年来了,来的比预想的要迅猛,在金融地产板块拉升下,7月头3个交易日,上证指数大涨168点收于3152.8点。

当前与2014年底的行情有几分相似

2013年2月1日至2014年10月31日,成长风格代表指数创业板指上涨95%,而上证红利期间下跌9.9%。但是在2014年的最后两个月,两大指数以剧烈的形式进行收敛。2014年11月1日至2014年12月31日,创业板指下跌2.7%,上证红利指数大涨35.2%。

2014年底分化急剧收敛的基础除了两者估值极端外,还有政策的强力刺激。11月的突然降息刺激了金融、地产等蓝筹股,且恰逢年底机构存在业绩考核压力,市场博弈氛围浓厚。

当前,成长风格也已领涨一年有余,价值板块低位不前;7月1日,央行下调再贷款、再贴现利率0.25个百分点,下调金融稳定再贷款利率0.5个百分点,助力银行让利实体经济。

另外,上半年基金排名战已结束,基金经理开始着眼于年底的名次,前期抱团热门股若中报业绩不符合预期,回调风险大,或促成基金经理调仓换股。再者,从基本面看,经济基本面持续改善,复苏催化周期板块估值修复。

本次低估值周期板块走强应该是月度或季度级别行情,素有牛市旗手之称的券商板块大幅走强,也打开了市场上涨想象空间。

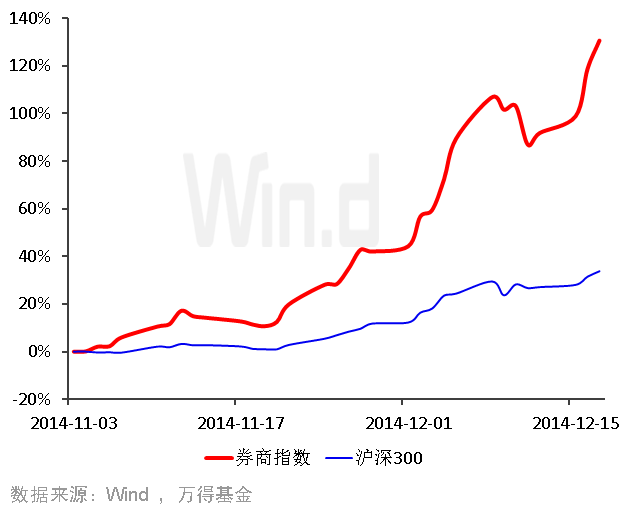

2014年11月1日至2014年12月17日之间的33个交易日,券商板块一度大涨130.61%,跑赢沪深300近100个百分点。在市场走强初期,券商主题基金值得重点关注:、等。

另外,低估值金融、地产板块估值仍处于低谷,风险收益比诱人。截止7月2日,最新市盈率只有6倍,市盈率只有8.7倍,市盈率也只有9.2倍。

后期价值搭台成长唱戏仍有可能

价值股走强,市场重心已抬升,但市场仍处于低位,后期价值搭台成长唱戏仍有可能,业绩确定性高的医药、科技和消费龙头仍有望获得资金青睐,但目前不适合最高,需要等待。

风格转换中的策略不难制定:高位领涨板块盯住龙头走势,只拿不进,看看中报业绩预告是什么情况,走势恶劣放量大跌的可先减仓。

低位反弹品种,积极跟进,相信轮动的话,就是调整建仓;市场增量资金来自机构,要适应机构操作习惯。当前忌讳割低位追高位,容易两头打脸。通常做法是渐进调仓,高位减点做低位。