全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

原标题:电池板块投资:十五问十五答来源:老罗话指数投资

整理了大家最关心的关于电池投资的十五个问题,并做了对应的解答,大家参考。

第一部分主题: 电池主要应用于三大领域

问题一: 中国电池企业在全球的竞争格局如何?

答:首先,电池行业是一个集中度很高的行业,而且国内新能电池龙头企业在全球的竞争优势十分明显。以全球十大动力电池供应商为例,2020年全球动力电池企业CR3为66%。其中,宁德时代在2020年全球市占率达到25%,连续四年装机量位于全球第一,全球前十大动力电池供应商中,中国企业数量占一半,市占率达到了37.28%。

进一步分析原因可知,拥有完善的供应链使中国企业更加具备全球竞争力。以上述龙头企业为例,其上游材料全部来自于国产供应商,使其销售利润整体领先海外竞争对手。这一点,相较于长期受芯片短缺、价格上涨等影响,受制于国外较多的新能源车企,我国电池龙头企业在关键领域已成功实现国产化替代,未来在全球的议价能力也将更强,竞争优势显著。

问题二:除了新能源车,电池行业还有哪些应用场景?

答:电池产业链的下游为产品应用终端,依照应用领域可大致分为动力电池、消费电子及储能三大类,其中新能源车所涉及的主要是动力电池。除了动力电池领域,锂离子电池还广泛应用于储能领域。在当前储能电池装机规模持续提升的背景下,或许能够为电池制造产业链上的相关龙头企业的业绩起到锦上添花的作用。

以5G基站建设为例,由于在体积、散热等方面的要求,磷酸铁锂电池是当前5G基站备用电源的最佳选择。根据工信部2020年通信业统计公报》,2020年我国4G基站总数达到575万个,新建5G基站60万个。截至2025年,若5G基站达到500万个,则对储能的需求将达到18.5GW;如部分4G基站的铅酸电池逐步替换为锂电池,则还可能带来5GW的增量。

问题三:中长期看电池行业的投资潜力如何?还有多大的发展空间?

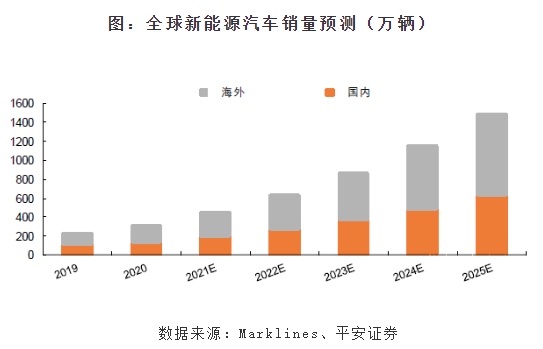

答:首先,来看看目前电池应用得最多的新能源车领域的发展空间。2020年,全球新能源汽车销量由2012年的14万辆提升至307万辆,年复合增速高达7%;渗透率从0.2%增长至4%。中短期来看,全球节能减排政策将驱动新能源汽车渗透率快速提升。长期来看,智能化升级将带来汽车产业的颠覆性革命,为新能源汽车行业带来更大的成长空间。在此背景下,预计全球新能源汽车销量在2025年将达到1500万辆,2030年达到2300万辆,未来市场容量增长或许有望超过十倍。

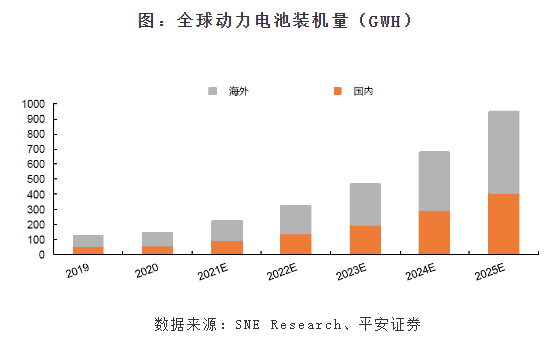

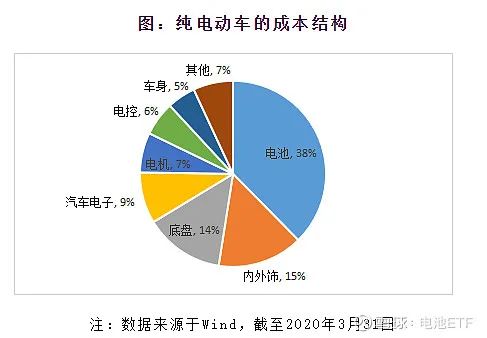

再来看看电池的投资潜力。电池系统是新能源车中成本占比最高的部件,其成本占比接近40%。随着新能源车的普及,动力电池行业规模预计将快速增长。2020年全球动力电池装机量为139GWH,SNE Research预测全球动力电池装机量在2025年或将达到940GWH,2020-2025年复合增速或超过45%。

问题四:短期看,2021年国内电池行业的景气度如何?

答:整体来说,2021年受益于新能源汽车的高景气度,国内锂电产业链业绩或将迎来爆发式增长。这一点从一季度的数据也可以大致看出。

根据东莞证券的数据,今年一季度我国新能源汽车产、销量分别完成53.33万辆和51.47万辆,分别同比大幅增长407.32%和351.29%。

新能车的热销也带动锂电池业绩大幅增长,锂电池装机量方面,今年一季度锂电池装机量为23.24GWh,同比大幅增长209.74%。行业2021Q1实现营收1073.71亿元,同比增长90.86%;实现归母净利润77.69亿元,同比增长344.34%;实现扣非后净利润66.42亿元,同比增长787.17%。

不仅营收和利润实现增长,行业整体赚钱效应也在显现,利润率向上攀升。行业今年一季度毛利率为19.76%,同比上升8.33个百分点;净利率为8.22%,同比上升4.52个百分点。

展望后市,预计二季度新能源汽车排产环比或将再增长20%,年中新产能释放后,预计下半年行业排产或将环比增长30%以上,根据目前龙头企业预示的订单量,增速还有进一步超市场预期的可能。新能源车产能的大增势必将带动动力电池需求的大增,电池板块的高景气度或将贯穿全年。

第二部分主题: 锂电池VS锂离子电池

问题五:国内企业在锂电池行业有核心技术吗?还是说只是产业链上低端的加工环节?

答:一款锂电池产品的评价指标包括能量密度、循环寿命、倍率性能(不同电流下的放电性能)、安全性能以及适用温度等。从锂电池的成本构成看,正极材料是决定电池性能的关键因素,也是锂电池中成本最高的部分,因此锂电池往往用正极材料命名,如三元锂电池,就是使用三元材料做正极的锂电池。当前主要应用于电动车领域的,是三元材料以及磷酸铁锂两条技术路线。

三元材料(镍钴锰)的核心优势在于能量密度高。但其缺陷也非常明显:安全性差,受到冲击和处于高温环境时,起火点比较低。正是安全性能上的缺陷,一直限制着三元材料技术路线的大规模装配与集成应用。同时,三元材料对钴的需求较大,使得其原材料成本居高不下。

磷酸铁锂则恰好与三元材料相反,能量密度与续航均表现一般,但安全性却十分优秀。另一方面,磷酸铁锂电池的使用寿命也有巨大优势,其循环次数远超其它技术路线。

受成本影响,当前三元电池的装机量出现下滑,磷酸铁锂电池市场份额正在快速提高。根据中国能源报的数据,2020年国内动力电池累计销量达65.9GWh,其中,三元锂电池共装车38.9GWh,占比61.1%,累计下降4.1%;磷酸铁锂电池装车24.4GWh,占比38.3%,累计增长20.6%,成为销量同比唯一增长的动力电池类型。

不过三元电池的发展没有停滞。这一技术路线长期趋势,是通过高镍低钴的配比(镍钴锰比例为8:1:1),即所谓的高镍三元材料进行降本。高镍三元电池一方面减少了昂贵的钴金属使用量,成本更可控,另一方面则是电池容量大幅提升,更契合消费者需求。不过高镍三元材料的安全性缺陷,也是电池生产商必须解决的问题。

因此未来如何提高高镍三元锂材料的安全性,进而使其更为广泛的应用,或许会成为动力电池发展一个亟需解决的问题,高镍三元电池或许是较为明晰的技术方向。

问题六:对钠离子电池怎么看?,未来会替代锂离子电池吗?

答:钠与锂属于同主族元素,物理与化学性质相近。钠离子电池具有与锂离子电池相似的工作原理和储能机理。

就成本而言,现阶段钠离子电池体系由于制备工艺不成熟、生产设备有待改善,导致生产效率较低,产品一致性差,良品率不高,生产成本明显高于锂离子电池。

但实际上钠离子电池的降本空间要优于锂离子电池,主要原因是钠离子电池正极材料的成本,即钠元素价格较低,目前钠元素地壳丰度为2.75%,全球各国分布均匀,价格约为2元/KG,而锂元素地壳丰度为0.0065%,75%分布在美洲,价格约为150元/KG,相比之下钠离子电池未来成本压缩空间巨大。

但就性能而言,为化学特质的原因(锂离子的离子半径远小于钠离子,因此锂离子可以在石墨电极内脱嵌/嵌入,但是钠离子几乎不能在石墨中脱嵌/嵌入,只能用其他碳类材料,容量很小,而且嵌入/脱嵌阻力较大),钠离子电池天然能量密度低于锂离子电池,而且寿命相对较短,因此钠离子电池更适合应用在功率要求不高但对成本较为敏感的领域,例如对功率要求不高的储能领域。预计未来技术成熟后将会在家庭储能、电网储能和低速电动车等领域占据一部分市场。

所以总体而言,钠离子电池应该更多地看作是对锂离子电池的一个补充而非替代品。同时,国证新能源车电池指数覆盖电池产业链上中下游龙头企业,指数或同样将受益于未来钠离子电池技术取得突破而广泛应用。

第三部分主题: 我国燃料电池产业仍处于导入期

问题七:氢燃料电池的行业现状、未来趋势和市场规模?氢燃料电池行业发展缓慢的限制因素是什么?

答:氢能及燃料电池产业是我国高层重点关注的产业,自2011年以来,有关部门相继发布了《“十三五”战略新兴产业发展规划》、《能源技术革命创新行动计划(2016—2030年)》、《中国制造2025》等顶层规划,鼓励并引导氢燃料电池技术研发和发展。

但与发达国家相比,我国在技术研发、装备制造、基础设施建设方面仍然存在一定的差距。从未来发展来看,我国氢燃料电池产业化优势明显,并且随着一批骨干企业加速布局,我国燃料电池产业正加速发展。

氢燃料电池在交通领域的应用是氢能初期应用主要市场。根据中国氢能联盟预测,到2030年,燃料电池车销量将达到36万辆,占商用车总销量的7%,到2050年的销量有望达到160万辆,市场占比达到37%。

当前我国燃料电池产业仍处于导入期,部分关键技术实验室水平已经接近国际先进水平,但工程化、产业化水平滞后,导致燃料电池车成本较高,是制约我国燃料电池产业发展的重要因素。例如,国产燃料电池乘用车制造成本在150万人民币左右,而国外燃料电池车售价已经降至55000-60000美元。

问题八:关于氢能源站的建设普及状态,目前到什么阶段了?哪些核心部件没有实现自主可控?

答:截至2020年2月,我国加氢站共有66座,广东省以17座的数量排在首位,其次是上海市,拥有10座加氢站。根据国家规划,规划2020/2025/2030年分别建成100/300/1500座,十年间年复合增速达31.1%。到2050年加氢站数量将达10000座,行业产值达12万亿元。

根据氢气来源,加氢站分为外供氢加氢站和站内制氢加氢站两种。外供氢加氢站通过长管拖车、液氢槽车或者管道运输氢气至加氢站后,在站内进行压缩、存储、加注的操作。站内制氢加氢站是在站内配备制氢系统,制得的氢气经纯化、压缩后进行存储、加注。而根据加氢站内储存相态的不同,加氢站分为气态加氢站和液态加氢站,其中液氢加氢站具有占地面积小、储存量大的优点,全球30%以上都为液氢加氢站。

加氢站建设中设备成本占比高达70%,目前我国在主要设备如压缩机、储氢容器、加氢机的自主可控上仍有较大的提升空间,导致加氢站的建设成本较高;同时,政策监管与建设标准规范的缺乏也是加氢站普及的制约因素。

从技术发展来看,通过加大储氢材料研究,突破高压气态、液态储氢的技术限制能够提升氢气加注量,从而降低单位加注成本。根据中国氢能联盟公布的《中国氢能及燃料电池产业技术路线展望》,在2035年前,我国将突破低温液态、固态储氢,以及液态氢罐的技术,并在2050年建成高密度、高安全氢能管网,从而降低供氢成本,推动加氢站的普及。

问题九:固态电池相对液态电池有什么区别和优缺点?

答:1. 电池结构上来讲,固态电池分为正极、负极、电解质、集流器这几个主要部件;液态锂电池结构包括正极、负极、电解液、隔膜、集流器等部件。固态电池的电解质主要为LiPon,Thino-LISICION,LATP等;液态锂电池的电解质主要为LiPF6,PVDF-HFP,EC-DMC,等。

2. 相比液态电池,固态电池具有以下优点(1)安全性高。固态电池将液态电解质替换为固态电解质,大大降低了电池热失控的风险。半固态、准固态电池仍存在一定的可燃风险,但安全性优于液态锂电池。(2)提升能量密度。固体形态可抑制锂枝晶的生长,能够使锂金属负极成为可能。锂金属负极电池能量密度能够提升35%以上,如果用高镍三元NCM811作为正极,电池能量密度就可达500Wh/kg以上,用磷酸铁锂做正极,电池能量密度也可以达到300Wh/kg以上。(3)简化封装、冷却系统。电芯内部为串联结构,在有限空间内进一步缩减电池重量,体积能量密度较液态锂离子电池(石墨负极)可提升70%以上。液态锂离子电池以并联结构相接,封装复杂且体积庞大;固态电池无漏液风险,可简化冷却系统。减少非活性物质,电池的体积能量密度大幅提升。(4)使得柔性化成为可能。固态电解质不怕渗漏也不怕损坏,电池可以实现拉伸幅度300%以上。这种可弯曲的电池可用于可穿戴及形变量很大的地方。

3. 固态电池目前也有不足。主要包括(1)界面阻抗增加,导致体积变化大:固态电池正负极因无电解质,通过面与面接触实现快速的导锂,会增加界面阻抗,使得能量消耗在内部且无法实现快充。且正极和负极充放电过程中体积是变化的,在达到10%以上。基于此,在电池循环的过程中,固固界面的接触存在一个很大的问题。这也导致了固态电池量产难度加大,还不能像锂离子电池一样迅速产业化。(2)成本高昂:由于产业尚处于初期,所以固态电池材料成本较为高昂,如典型氧化物固态电解质材料——锂镧锆氧(LLZTO),目前售价为200美元/公斤,而如果是硫化物,更前沿一些的锂硅磷硫材料或锂磷硫材料,价格均在10万美金/公斤以上,成本非常高昂。

问题十一:新能源车电池的成分股和新能源车有哪些区别?成长前景如何?是属于细分赛道吗?

答:根据国证新能电池指数的编制方案,指数从公司业务领域属于涉及新能源车电池(正极材料、负极材料、电解液、隔膜)、新能源车电池管理系统及新能源车充电桩等的上市公司中选取成份股,因此其投资概念紧贴电池板块,成份股也基本为国内锂电产业链上下游龙头企业,相较于同时包含新能源整车、充电桩、锂电设备、电机电控、电池材料、电芯电池组、配套设备以及相关上游材料等众多板块的几只新能源车指数,电池指数成份股更为纯粹,对于三电板块中最具成长潜力的电池板块的投资概念的代表性更为极致化。

此外,我们对比了国证新能电池指数和市场中三只主要新能源车指数:中证新能源汽车指数、中证新能源汽车产业指数和国证新能源车指数,前十大成份股的整体权重情况,结果显示,各只指数前十大成份股有较高的重合度,同时国证新能电池指数前十大成份股权重合计占比为63.62%,高于三只新能源车指数,说明国证新能电池指数集中度更高,头部效应更为显著。

表:指数前十大成份股权重对比

新能电池

中证新能源汽车指数

排序

证券名称

权重

1

宁德时代

12.34%

2

亿纬锂能

8.70%

3

赣锋锂业

7.57%

4

比亚迪

7.52%

5

华友钴业

5.30%

6

天赐材料

5.17%

7

先导智能

4.70%

8

恩捷股份

4.47%

9

格林美

4.02%

10

洛阳钼业

3.84%

合计权重

63.62%

排序

证券名称

权重

1

宁德时代

6.28%

2

亿纬锂能

6.13%

3

赣锋锂业

5.80%

4

先导智能

5.56%

5

格林美

5.44%

6

天赐材料

5.34%

7

恩捷股份

5.31%

8

国轩高科

5.05%

9

汇川技术

4.47%

10

宏发股份

4.15%

合计权重

53.52%

中证新能源汽车产业指数

国证新能源车指数

排序

证券名称

权重

1

宁德时代

9.92%

2

亿纬锂能

8.63%

3

赣锋锂业

7.19%

4

汇川技术

7.05%

5

比亚迪

6.04%

6

华友钴业

5.11%

7

恩捷股份

5.07%

8

先导智能

4.77%

9

三花智控

3.30%

10

格林美

3.29%

合计权重

60.37%

排序

证券名称

权重

1

宁德时代

6.64%

2

亿纬锂能

6.48%

3

赣锋锂业

6.33%

4

华友钴业

5.49%

5

天赐材料

5.35%

6

先导智能

4.86%

7

汇川技术

4.72%

8

格林美

4.16%

9

比亚迪

4.04%

10

上汽集团

3.68%

合计权重

51.75%

注:数据来源于Wind,截至2020年4月30日。

进一步分析可以看到,各只指数前三大成份股完全一样,均为宁德时代、亿纬锂能和赣锋锂业。三只成份股在国证新能电池中的占比分别为12.34%、8.70%和7.57%,都比其他指数中更高,这进一步凸显了电池指数对于整个新能源车电池板块龙头公司的表征性更强。

问题十二:新能电池与其他新能源车指数历史收益对比如何?

答:从历史表现来看,自2015年起至2021年4月30日,国证新能电池指数年化收益率22%,领先CS新能车指数(17%)、中证新能源车指数(17%)、以及国证新能源车指数(15%);同时,新能电池区间最大回撤为54%,低于其他三只指数。在收益更高、回撤更小的背景下,新能电池指数夏普比率高达0.78,领先其他新能源车产业指数。

代码

证券简称

区间收益率

年化收益率

夏普比率

最大回撤

980032

国证新能源车电池指数

242%

22%

0.78

-54%

399976

中证新能源汽车指数

161%

17%

0.65

-62%

930997

中证新能源汽车产业指数

165%

17%

0.66

-59%

399417

国证新能源车指数

132%

15%

0.58

-56%

注:数据来源于Wind(由于中证新能源汽车产业指数基日为2014/12/31,故统计区间为2015/1/1-2021/4/30)。指数过往表现不预示未来,投资须谨慎。

问题十三:新能源电池板块最近大火,但是最近估值比较高。收益的增长能不能消化估值的高位?

答:截至2021年6月2日收盘,国证新能电池指数动态市盈率PE(TTM)为85.41倍,位于指数(2015年2月)上市以来84%历史分位数,整体处于历史相对中高位水平。市场给与电池板块较高的估值主要有两个原因,一方面是近两年来市场流动性相对宽裕,整体估值中枢上行;另一方面,电池板块成长性高、净利润增长较快。根据Wind预测数据,该指数在2021年、2022年的净利润增速将分别达到77.20%和30.93%,对应市盈率(PE)将降至48.20倍和36.81倍,国证新能源车电池指数的高估值或将被其高利润增速所消化。长期来看,国证新能源车电池指数或仍然具有相当高的投资价值。

通过横向对比业可以发现,新能电池指数市盈率(PE(TTM))和市净率(PB(LF))在同属新能源汽车类的指数中相对较低,上述指标都同时低于中证新能源汽车指数和中证新能源汽车产业指数,具有相对估值优势。

表:各指数估值情况

指数

市盈率PE_TTM

市净率PB_LF

新能源车电池

85.41

7.27

中证新能源汽车

127.43

8.61

中证新能源汽车产业

112.71

8.00

数据来源:WIND,截至2021年6月2日。

对于电池这种“三高”指数,短期波动较大的品种,做好资金配置,可以轻仓参与,未来市场有波动,再逢低加仓。当然也可以采取分批次买入或者定投的投资策略,这样通过时间来平滑指数的波动性,坚持长期投资,享受整体行业发展带来的投资红利。

第四部分主题:挑选ETF需注意的要点

问题十四:想借道ETF投指数,应该怎么选?

答:市场中ETF主要通过完全复制法被动跟踪指数,因此选择ETF最根本的要点就在于选择标的指数,那么如何选择一只指数呢?这里我们总结了几个要点供大家参考:

1.首先需要弄清楚指数的编制方案,指数的编制中包含着该指数最基本的信息,例如指数的名称、代码、权重调整方法等,是投资者在选择指数时必须参考的内容,可以帮助投资者了解一个指数所处的到底是不是好赛道。例如电池指数的编制方案就可以在国证指数官网查询。

2.了解成份股及权重,一般关注前十大成份股的权重以及所有成份股的行业分布。

3.了解指数的行业分布,它可以帮助投资者识别指数的一些特点。例如新能电池指数覆盖电池产业链上下游企业,成份行业中电池制造权重占比最高(33%);上游材料企业(正极+负极+隔膜+电解液)权重占比合计高达31.55%。

4.看指数的历史走势,指数近年的走势可以帮助投资者初步判断其历史的表现。一般与宽基指数对比,看看其是否在历史上战胜了市场。

5.计算指数的收益率、波动率、夏普比,进一步分析其历史表现,并得到单位风险的收益情况。

6.了解指数的估值、盈利预测,借助Wind等工具,投资者可以通过市盈率、市净率、盈利预测等数据,了解当前指数的投资性价比。

7.其他指标:指数的分红、净资产收益率等,更多的指标可以辅助投资者更为精准地做出投资判断。

问题十五:电池指数适合定投吗?现在是定投的好时候吗?

答:关注老罗的投资者一定对定投不陌生,老罗一直都强调定投指数基金品种的选择最好是遵循“高弹性、高成长性、高景气度”的三高原则,其中更为重要的就是“高成长性”和“高景气度”。虽然定投波动大的指数带来的收益通常好于波动小的指数,但这是建立在指数是高成长、高景气的基础上的。长期下跌的指数,即使是高弹性的,也无法获得高收益率。

根据我们上面的分析,电池指数就是一个“三高”指数的代表,是很适合用来做定投的。此外,与其他投资方式相比,定投有以下优势:

一是起点金额不高、投资时机要求不高,即不需要大量资金,不需要太多择时。老罗之前有做过从历年牛市高点起定投三高指数的分析,结果显示即便是从最高点开始定投,只要坚持穿越微笑曲线,适时止盈,仍能获得不错的收益。

二是平均投资,分散风险,定投可以在基金/指数价格下跌的过程中不断摊低买入成本,从而避免一次性大亏损。

三是坚持长期投资还能带来复利的效果,这也是分享资本市场成长的好方式。

总而言之,要想实现“事半功倍”的投资效果,选择三高指数+坚持长期定投是达到这一目标的制胜法宝。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。