报告导读

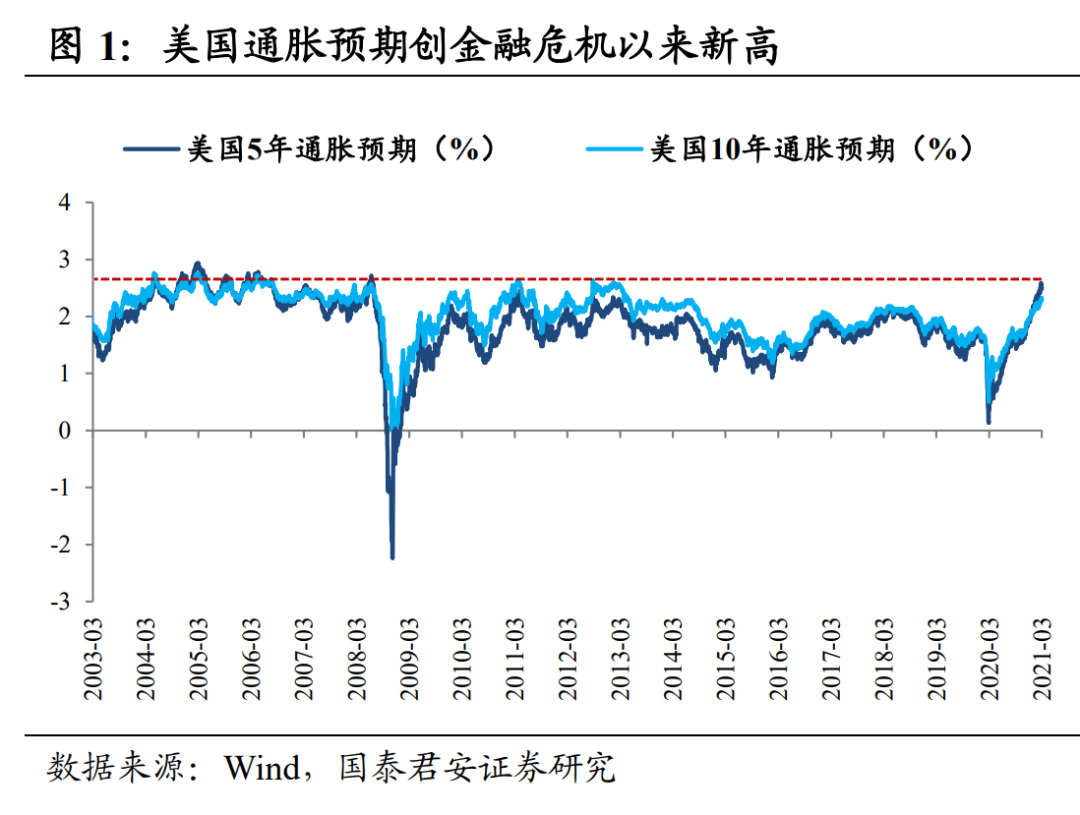

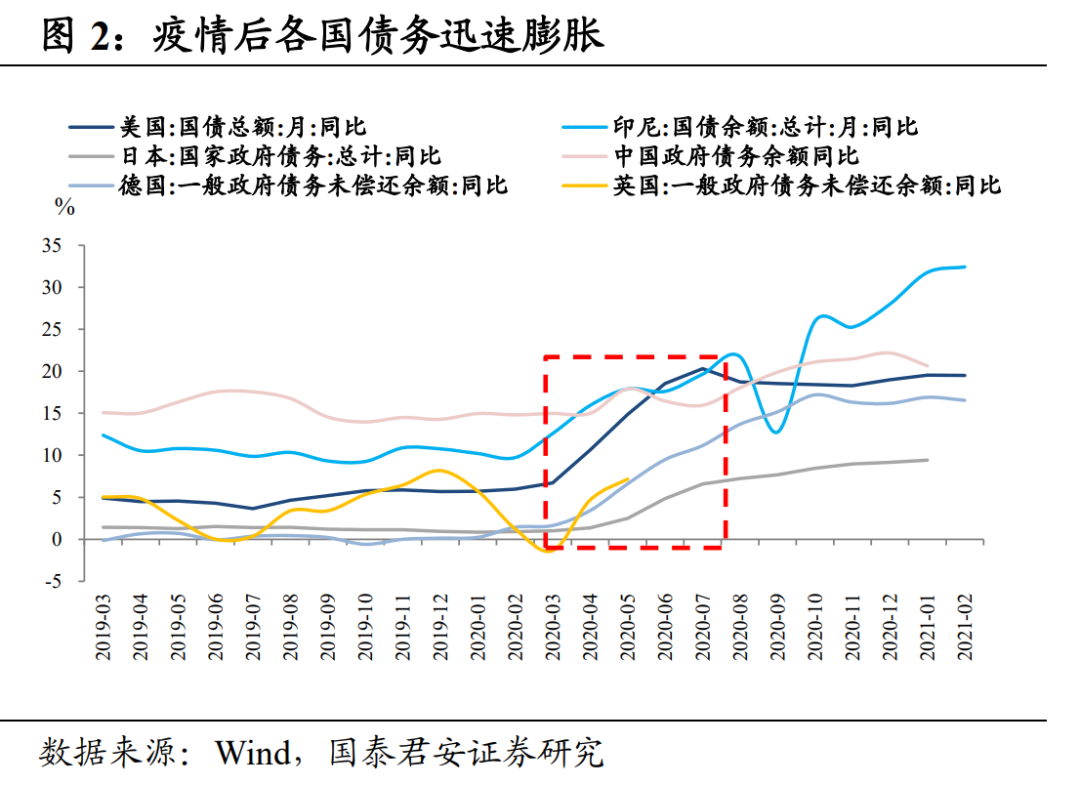

近两个月美国通胀预期持续上行创2008年以来新高,全球货币宽松大潮下债务膨胀风险加剧,在国内经济自然回落和输入型通胀冲击下,滞胀“灰天鹅”若隐若现。历史上经济衰退和通货膨胀常有,而滞胀不常有,作为最难化解的经济困境,滞胀一直是困扰各国央行的最大难题之一。

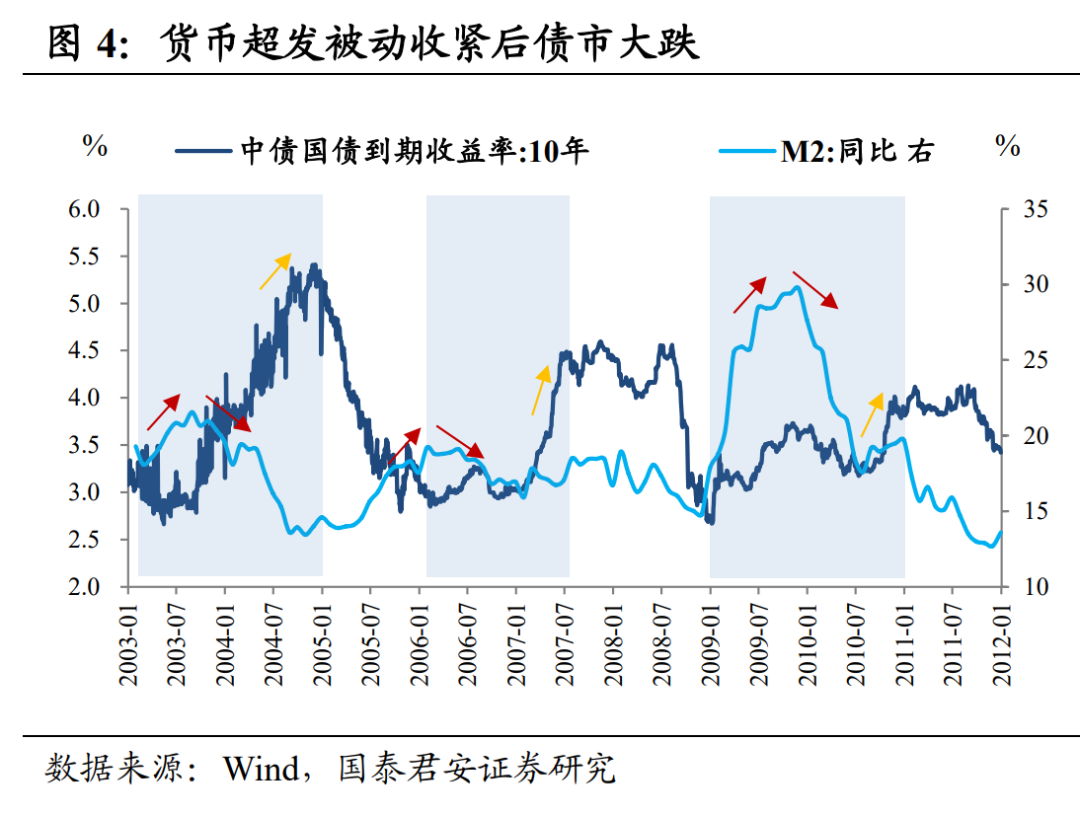

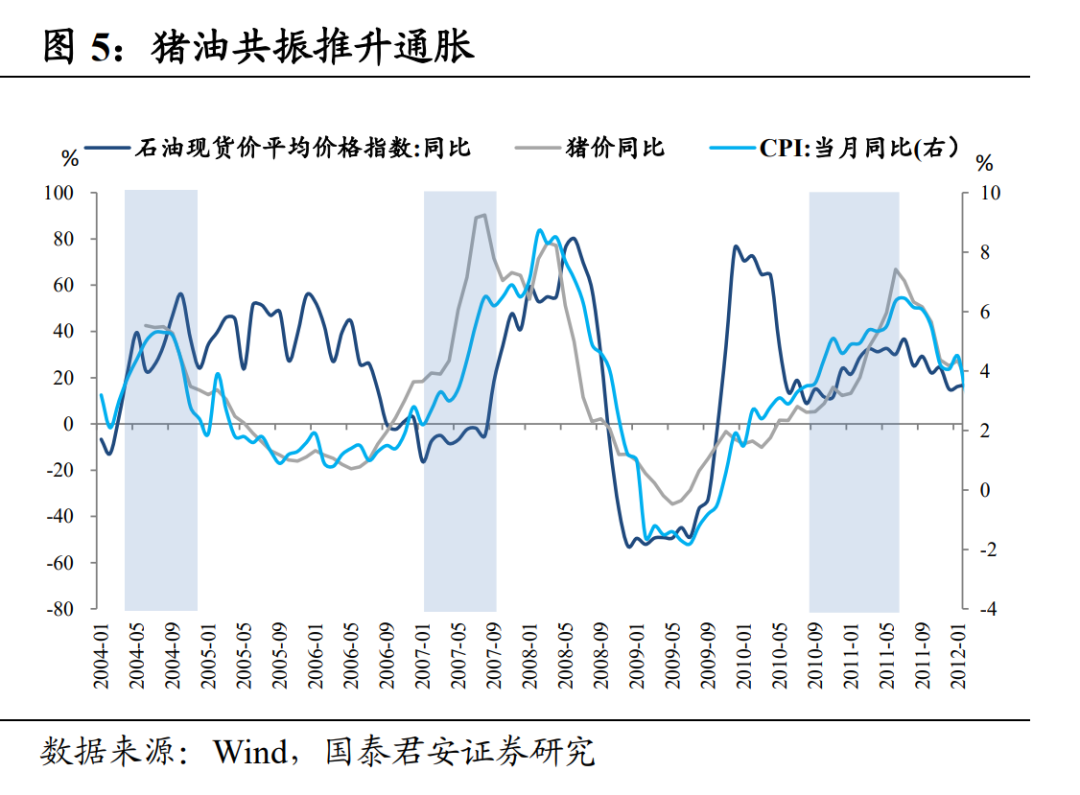

回顾2000年以来滞胀环境下的债市表现和政策应对。①2012年以前国内经历过三轮典型的滞胀周期,分别是2004、2007、2010年,货币超发驱动通胀上行后倒逼货币政策收紧,宽财政+紧货币政策组合下,三次滞胀期间债市均大跌;②2012年后经济周期弱化,几乎每年都会出现一段非典型滞胀,但类滞胀多由供给端结构性驱动,央行大都没有选择放松利率,五次类滞胀期间债市涨跌不一。

落脚当下,当前类滞胀格局是否会导致国内政策再平衡?

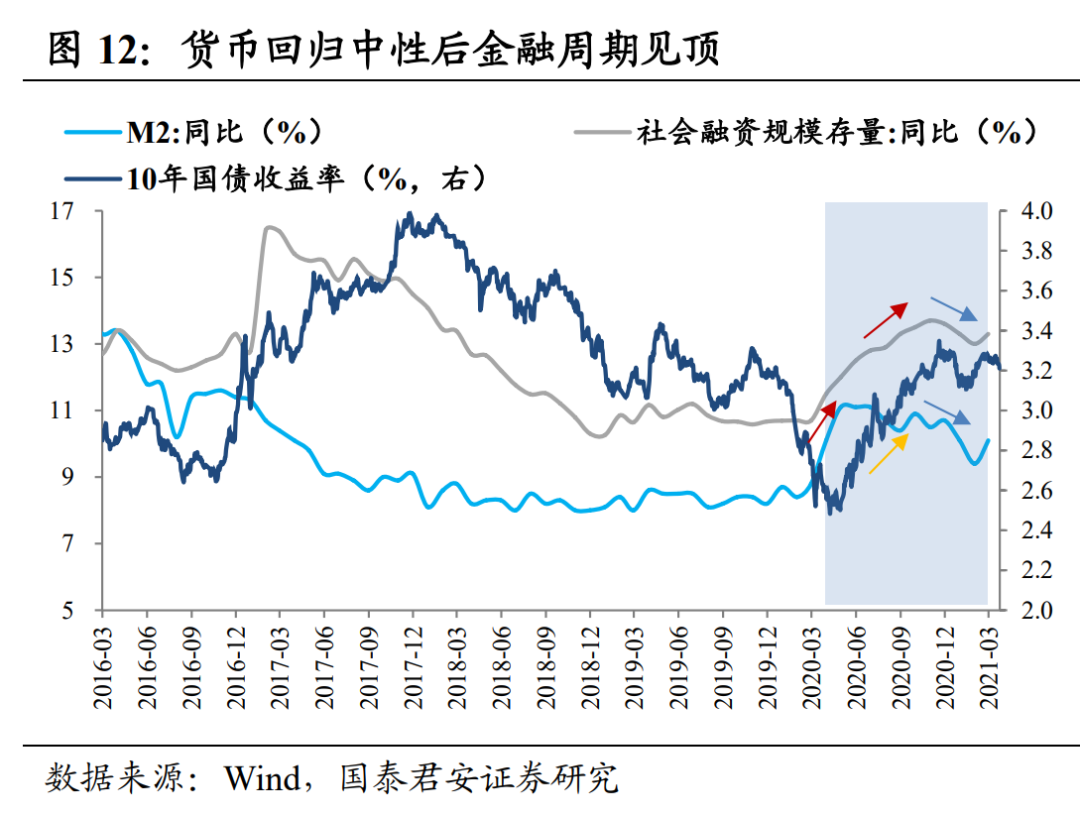

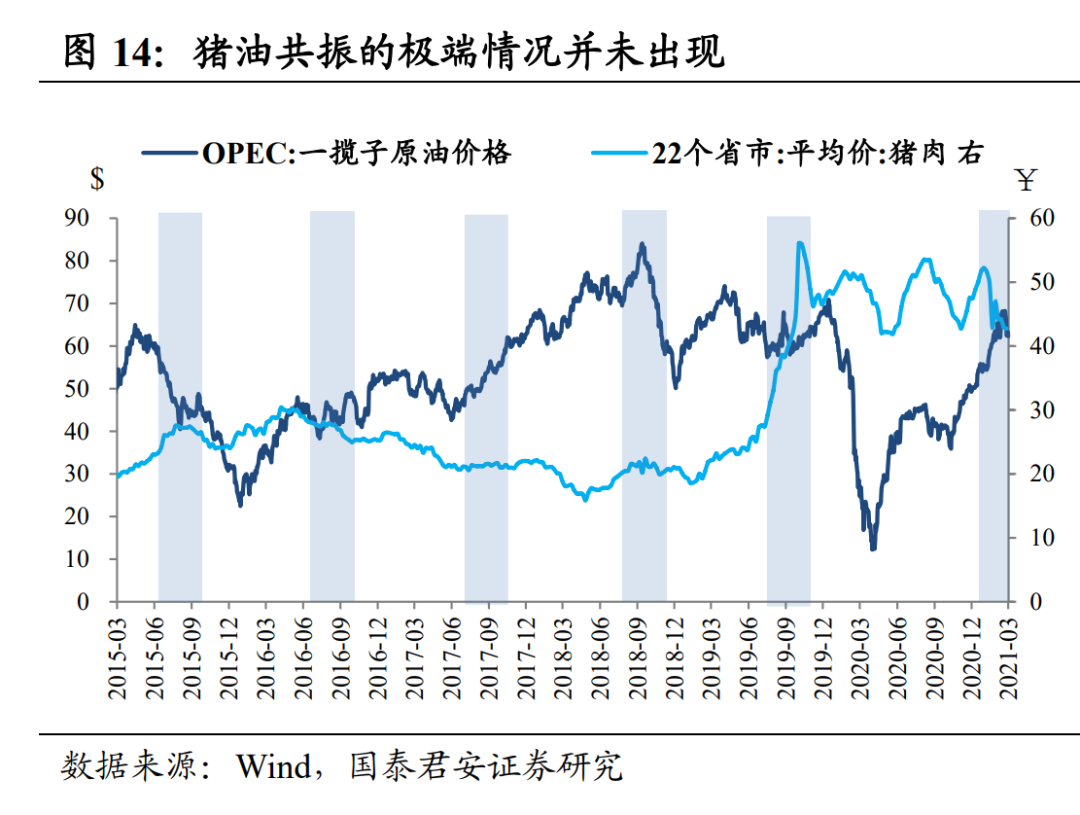

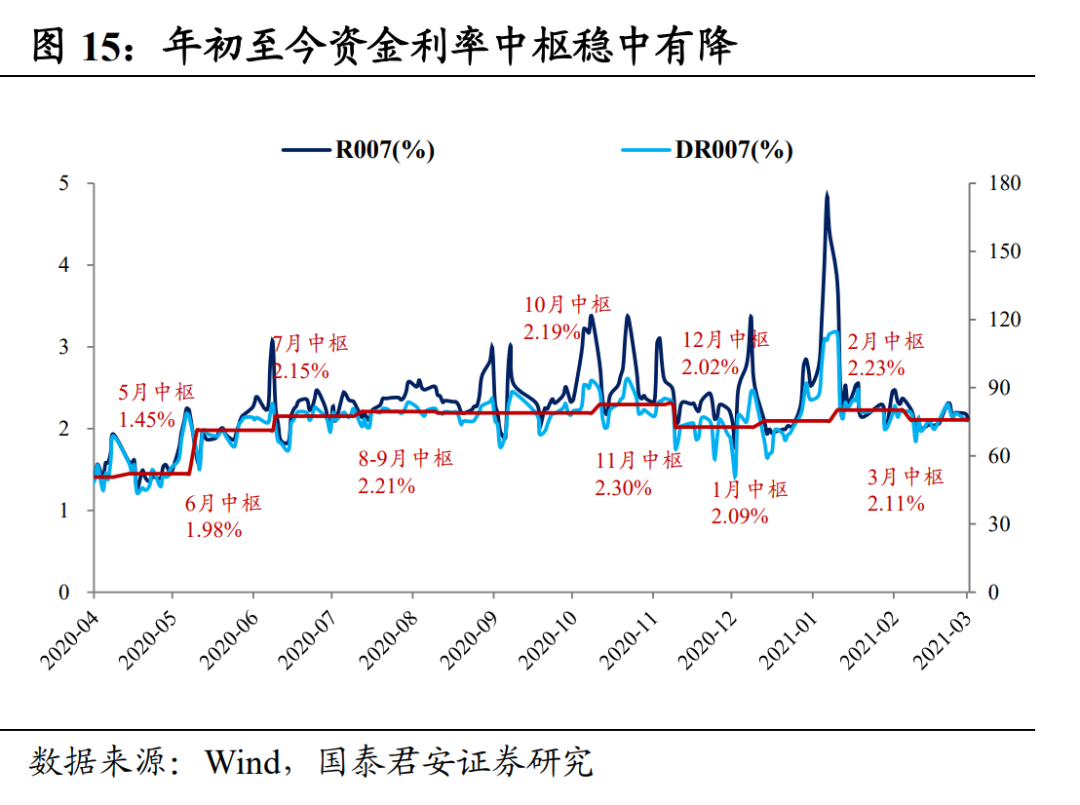

当前是经济自然回落和成本冲击驱动的类滞胀,但幅度都更加缓和。猪油共振的极端情况并未出现,央行无需为了克制输入型通胀而加息;经济自然回落幅度偏缓,政策部门也没有再次放宽货币刺激经济的必要。货币回归中性后金融环境切换至紧信用,但年初至今DR007利率中枢从2.23%降到2.11%,仅略高于12月宽松小周期时期,价格稳定环境下经济倾向于自然修复。

类滞涨时期货币政策往往效力有限。先控制通胀还是先刺激经济,美联储也迷茫了近十年,70年代前两次滞胀期间,美国政策的两面性和高频波动很大程度上抵消了政策效力甚至加重滞胀。如果为了控制通胀而提高利率,则高利率可能导致经济加速下行;如果为了刺激经济而重返宽松,则货币超发可能进一步加重通胀,因此滞胀时期货币政策向任何方向调整似乎都布满瑕疵,,这也是近期央行不愿意更多表态的原因之一。

国内重心转向防风险,宏观政策面临再平衡。2021年以来国内重心已经转向防风险和稳杠杆,逆周期调控需要更多其他政策出力。从经验来看,财政政策在滞胀时期往往更能发挥效力,通过预算调节、扩大政府投资、降低企业所得税、财政补贴和转移支付等手段对结构层面的“滞”可以进行有效改善。

整体而言,当前无论是经济自然回落还是通胀上行都相对缓和,类滞胀很难导致国内货币政策进一步收紧或放松。海外灰犀牛风险可能导致美联储再度出手,国内重心转向防风险和稳杠杆,货币政策易紧难松,全球货币政策都面临再平衡。短期国内债市微观结构优化,利率持续下行,但中长期来看逆转风险在积聚,我们继续维持债市短多长空的观点,建议投资者保持谨慎。

正文

近几个月全球定价大宗商品上涨,美国通胀预期创2008年金融危机以来新高,全球货币宽松大潮下各国债务膨胀风险急剧,在国内经济自然回落和输入型通胀冲击下,滞胀“灰天鹅”若隐若现。伯南克曾说“大萧条是经济学家尚未触及的宏观经济学圣杯,那么滞胀就是宏观经济学的银杯”,历史上经济衰退和通货膨胀常有,而滞胀不常有,作为最难化解的经济困境,滞胀一直是困扰各国央行的最大难题之一。

滞胀的成因是什么?经济产能受到负面的供给冲击而减少,货币超发与工业品大幅涨价是造成滞胀的关键。经济学上的滞胀特指经济停滞和高通货膨胀并存的现象,早期凯恩斯主义认为高通胀和高失业率不可能并存,经济运行的一般规律是:物价上涨时经济繁荣、失业率低,经济衰退时物价下跌、失业率高。但20世纪70年代两次石油危机严重冲击总供给,美国首次出现经济停滞、高通胀、高失业率并存的“滞胀”现象。

通胀通常分需求拉动型和供给驱动型,货币超发和成本高企是最关键的两个因素。需求拉动型通胀本质是过多的货币追求过少的商品,经济学上的需求是指有支付能力的需求,因此货币超发通常是引发需求拉动型通胀的关键因素;供给驱动型通胀主要是工业品价格上涨给经济带来负向冲击,石油等能源品作为刚性需求产品,最容易受成本上升推动而压制工业企业利润,因此供给驱动是造成滞胀的最主要原因,2012年后我国的类滞胀周期大多是由供给驱动。

回顾2000年以来滞胀状态下的债市表现及政策应对。我国并未真正出现过经济学意义上的滞胀(经济停滞+通胀上行),美林周期中经济下行+通胀上行的滞胀更为普遍。2012年以前经济波动幅度大、经济周期显著,基本上每四年会轮动出现复苏-过热-滞胀-衰退周期,而2012年后经济增速换挡,周期概念逐步弱化,几乎每年都会短暂呈现类滞胀状态。

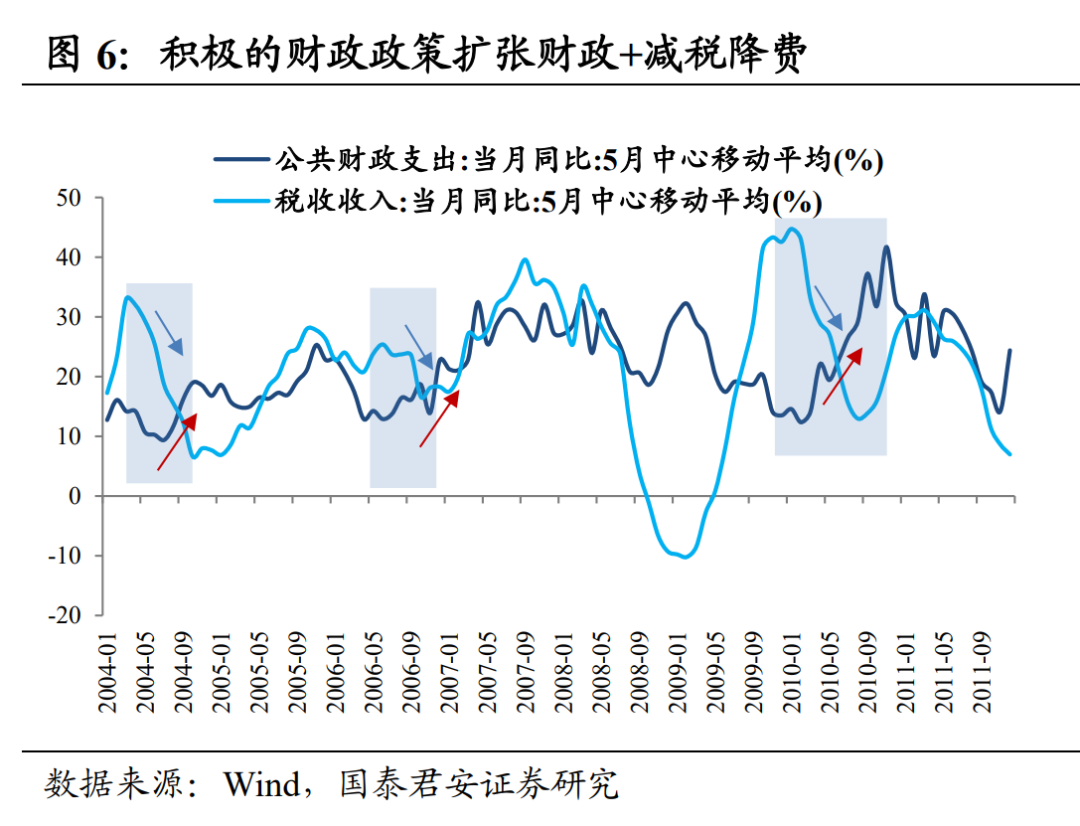

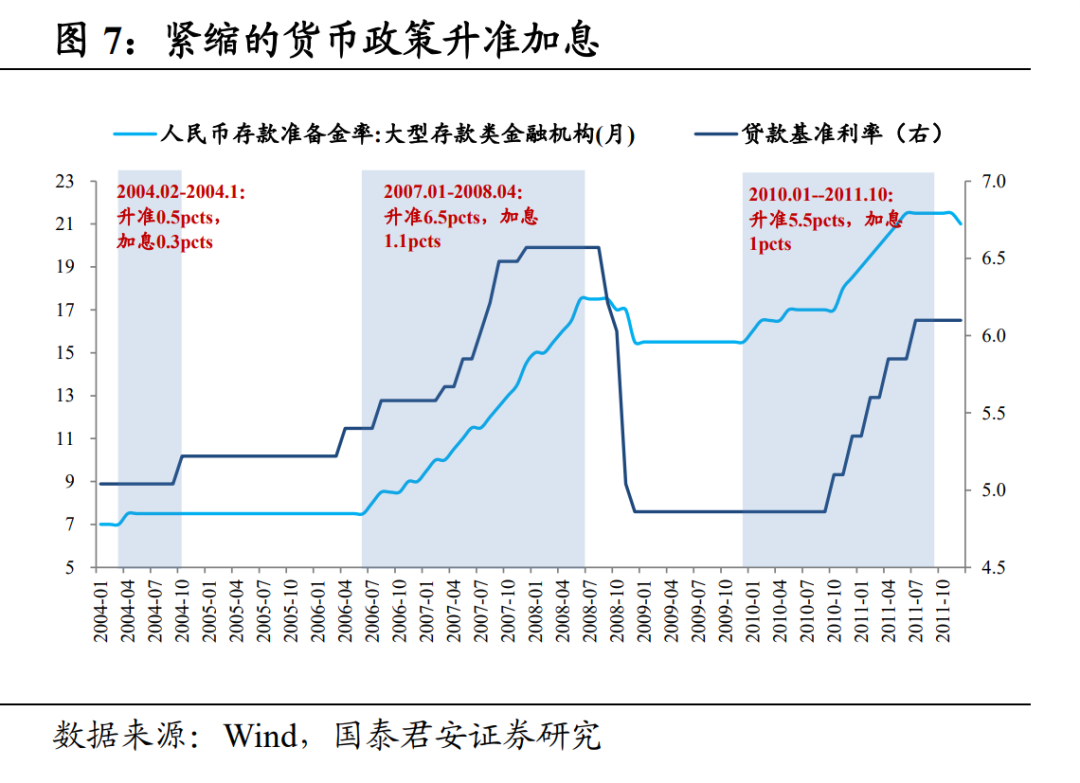

①2012年以前的滞涨:经济过热后价格惯性上涨,猪油共振倒逼货币收紧,债市大跌。2004、2007、2010年经济陷入滞胀前均经历了经济过热,随后货币政策从超宽松转向紧缩,M2增速自高点分别回落5.8pcts、12.1pcts、3.2pcts,但货币收紧后价格依旧惯性上涨,三次滞胀周期中均出现猪油共振,从而倒逼货币政策收紧,10年期国债利率分别上行95bp、105bp、80bp。

政策部门应对滞涨的组合是扩张财政+紧缩货币。考虑到经济由过热走向滞涨的原因是经济动能回落和价格的惯性上涨,因此最优的政策组合就是扩张财政和紧缩货币。落脚到财政政策是扩大财政支出和大幅减税,2004年财政支出增长13.5pcts+税收收入下降7.6pcts,2007年财政支出增5.8pcts+税收降8.7pcts,2010年财政支出增22.7pcts+税收降30.9pcts;落脚到货币政策是升准加息,2004年升准0.5pcts+加息0.27pcts,2007年13次加息合计6.5pcts+5次加息合计1.08pcts,2010年12次升准合计5.5pcts+5次加息合计1pcts。与70年代沃尔克时期政策如出一辙,经济未能超出美林时钟范畴均陷入短暂衰退。

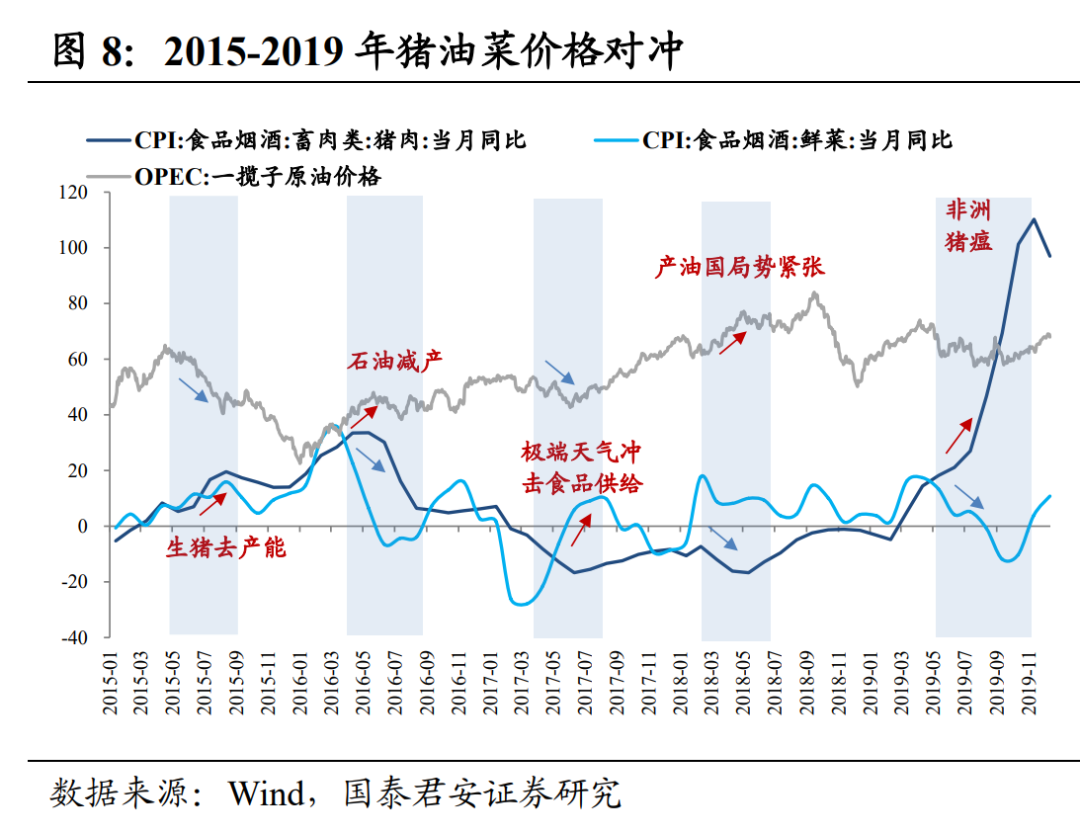

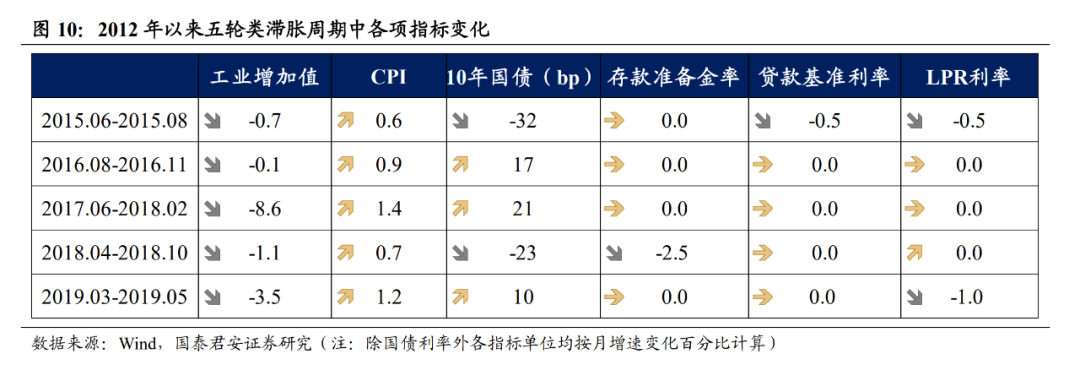

②2012年之后的滞涨:经济增速趋缓+成本驱动结构性通胀,猪油对冲,债市涨跌不一。2012年经济步入增速换挡后周期特征明显弱化,2015-2019年每年都曾出现一段非典型的短暂滞胀,但多由结构性通胀驱动且幅度都明显低于过去。2015年生猪去产能、2016年原油减产、2017年极端天气冲击鲜菜供给、2018年产油国局势紧张、2019年非洲猪瘟,猪价、油价、菜价形成对冲,未再出现2012年以前“猪油共振”现象,因此货币政策并未明确调整,五次类滞胀期间10年国债利率涨跌不一,分别-32bp、+17 bp、+21bp、-23bp、+10bp。

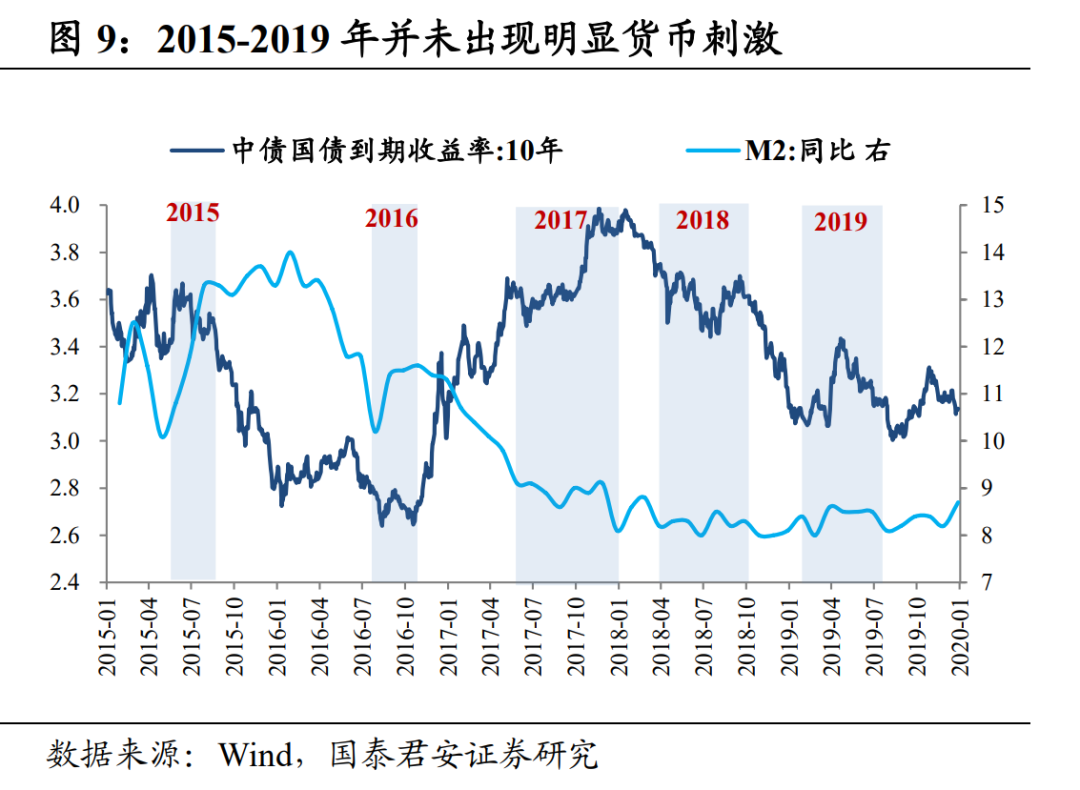

2012年以后央行在滞胀时期大都没有选择放松利率。2015-2019年五次类滞胀均是供给驱动的结构性通胀和经济增速小幅放缓的结合,期间M2增速平稳,并未出现明显货币超发,因此央行货币政策仅在2015年和2018年工业经济断崖下滑时有所松动。从中国的史实来看,如果成本冲击的同时再叠加货币刺激,更容易造成物价的螺旋式上升从而加重滞涨风险,而如果仅仅是由供给端成本冲击驱动的类滞涨,央行大多不会出手。

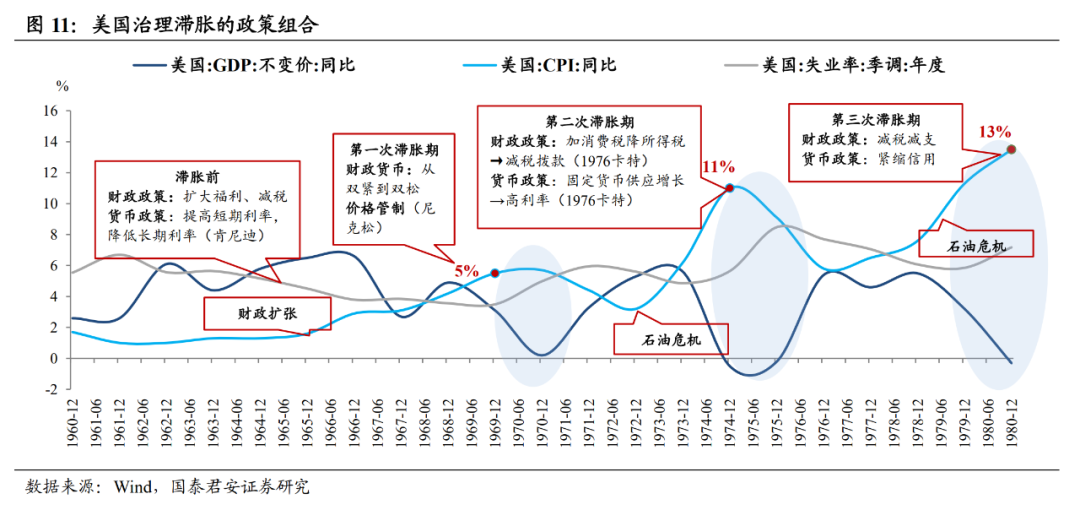

先控制通胀还是先刺激经济,美联储也迷茫了近十年。70年代美国发生三次滞胀,但前两次滞胀美联储还在为控通胀和促经济孰先孰后的问题而纠结,政策变动频繁,财政从紧缩到扩张、货币从紧缩到扩张再到紧缩,尼克松时期物价控制和减税政策自相矛盾,卡特时期放松短期利率和收紧长期利率自我消耗,导致前两次滞胀并未得到妥善解决。政策的两面性和高频波动很大程度上抵消,政策的效用甚至加重滞胀。

直到80年代初沃尔克上台才确定了先解决通胀、后刺激经济的政策顺序,虽然在沃尔克强硬货币政策下美国结束了恶性通胀,但也为疯狂加息付出了经济衰退的惨痛代价。滞胀本就是比单一衰退或单一通胀更难治理的经济问题,从历史教训来看,目前还没有完美的政策组合能够化解滞胀,只有货币价格先稳定了,市场才会自发修复,经济和就业也才会增长。

落脚当下,类滞胀格局是否会导致国内政策再平衡?

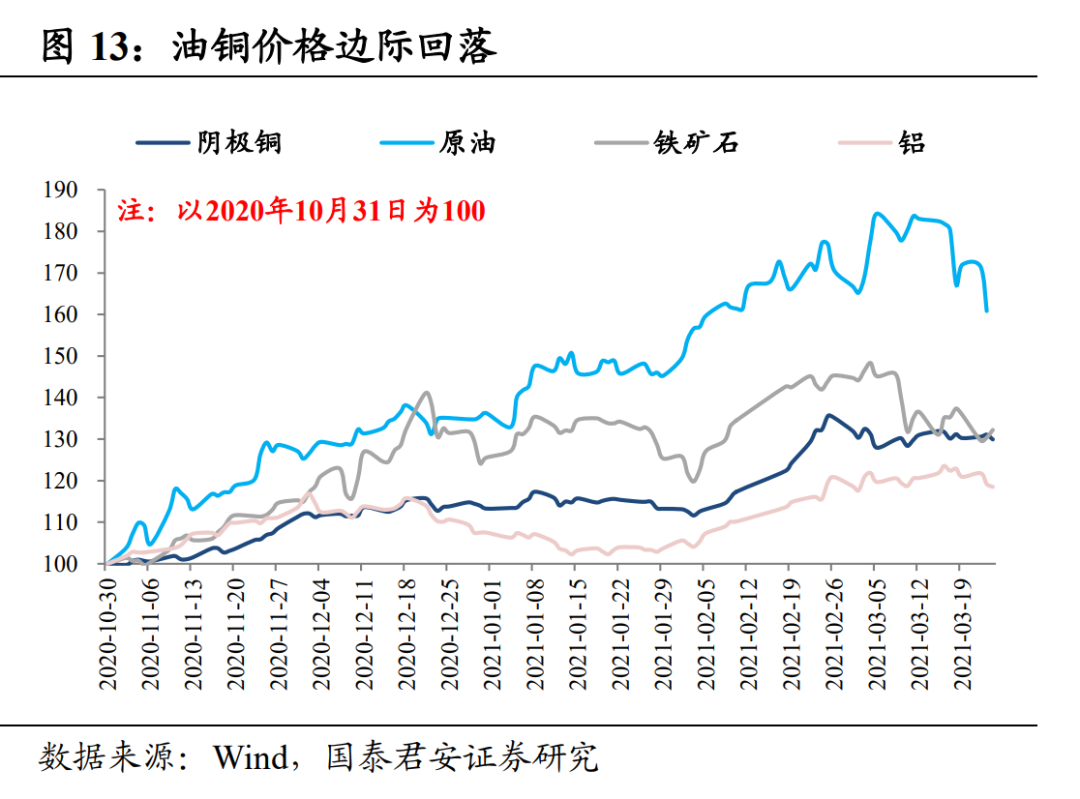

当前是经济自然回落和成本冲击驱动的类滞胀,但幅度都更加缓和。“滞”体现在货币超发后政策回归中性,PMI、社融增速均已见顶回落,经济增速最快的时候已经过去,但2021年是货币中性后经济自然回落至常态区间,并不意味着经济衰退;“胀”体现为供给驱动的结构性通胀,春节后全球定价的商品暴涨推升国内通胀预期,但3月以来油铜价格已边际回落,叠加3月份俄罗斯已被允许石油增产,极端情况下二季度可能短暂出现猪油共振,但当前无论是经济下行还是通胀上行都更加缓和。

类滞涨时期货币政策往往效力有限。从传统美林时钟周期轮动角度,应对滞胀的政策组合应该是积极的财政政策和偏紧的货币政策,经济动能趋弱需要财政精准滴灌,价格持续上涨需要稳健偏紧的货币政策压制,这也是20世纪70年代的美国和2012年以前的中国普遍采取的应对之策。

但从现实来看,当前应对类滞胀货币政策用武之地不大。如果为了控制通胀而提高利率,则高利率可能导致经济加速下行;如果为了刺激经济而重返宽松,则货币超发可能进一步加重通胀,因此滞胀时期货币政策向任何方向调整似乎都布满瑕疵。

当前国内的通胀是有供给驱动的结构性通胀,猪油共振的极端情况并未出现,无需为了克制输入型通胀而加息;经济自然回落幅度偏稳,政策部门也没有再次放宽货币刺激经济的必要。虽然货币回归中性后金融环境切换至紧信用,但年初至今DR007利率中枢从2.23%降到2.11%,仅略高于12月宽松小周期时期,利率稳定环境下经济便会自发修复和增长,这也是近期央行不愿意更多表态的原因之一。

国内重心转向防风险,宏观政策面临再平衡。在国内货币政策已经前瞻性收紧的前提下,类滞胀对货币政策的约束有限。2021年元旦以来国内重心已经逐步转向防风险和稳杠杆,货币政策易紧难松,逆周期调控需要更多其他政策出力。从经验来看,财政政策在滞胀时期往往更能发挥效力,通过预算调节、扩大政府投资、降低企业所得税、财政补贴和转移支付等手段对结构层面的“滞”可以进行有效改善。

整体而言,当前无论是经济自然回落还是通胀上行都相对缓和,类滞胀很难导致国内货币政策进一步收紧或放松。海外灰犀牛风险可能导致美联储再度出手,国内重心转向防风险和稳杠杆,货币政策易紧难松,全球货币政策都面临再平衡。短期国内债市微观结构优化,利率持续下行,但中长期来看逆转风险在积聚,我们继续维持债市短多长空的观点,建议投资者保持谨慎。

(文章来源:债市覃谈)