双十一消费后查看“回血指南”,开启“生钱计划” !【立即开户,领取福利】

来源:Morningstar晨星

在过去的十年里,全球越来越多的投资经理相信,将环境、社会和治理(ESG)标准纳入投资决策可以提供更好的风险调整回报。因此,责任投资已经从一个小众兴趣进入到了主流视野。随着越来越多的资金转向ESG产品,一些ESG评分高的股票价格飙升,部分甚至脱离了基本面,人们开始关注ESG的泡沫风险。

在我们最近发表的文章《新冠疫情复苏中的ESG投资》中,开发了一个独特的ESG 合理定价模型(ESGarp,ESG at a Reasonable Price),从ESG评分和市盈率方面识别全球不同市场的价格吸引力。该文章的重要发现之一是:中国股票市场具有高ESG风险水平的同时伴随着高市盈率,从而(在全球来看)显得相对缺乏吸引力。

本文我们将深入研究中国市场,讨论中国公司ESGarp得分较低的主要原因,并识别各种相关的投资风险和机会。

高ESG风险水平导致ESGarp分数较低

与GARP (Growth at a ReasonablePrice) 式投资策略的理念类似,ESGarp得分基于ESG风险得分和市盈率,为各个上市公司、行业乃至国家进行打分。

这种方法旨在帮助投资者找到ESG评分最具吸引力且市盈率处于全球合理水平的股票市场。该指标分数范围从最高100分到最低-100分。

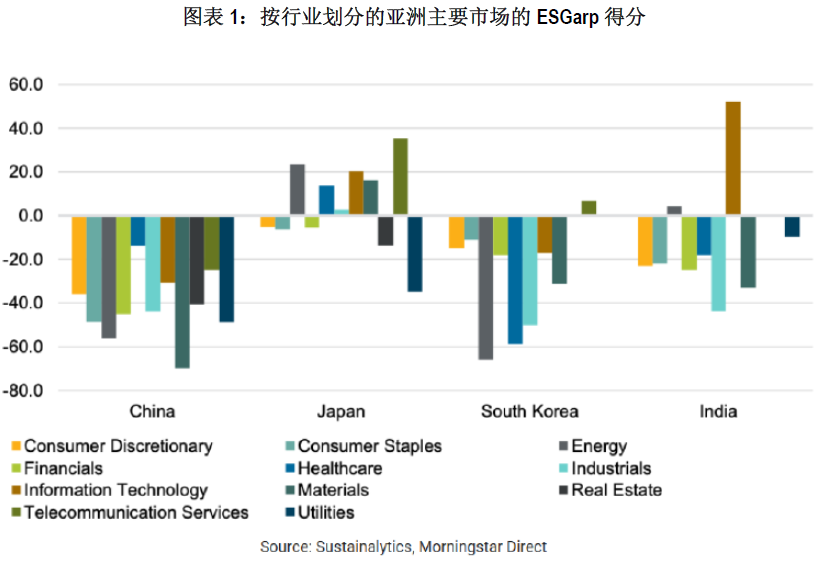

我们的研究结果显示,与大多数发达市场相比,亚洲市场的ESGarp得分普遍不高,但中国所有股票行业得分均为负数。值得注意的是,中国的材料和能源行业得分最差,低于-50,而医疗保健行业的ESGarp得分相对较好,为-14。

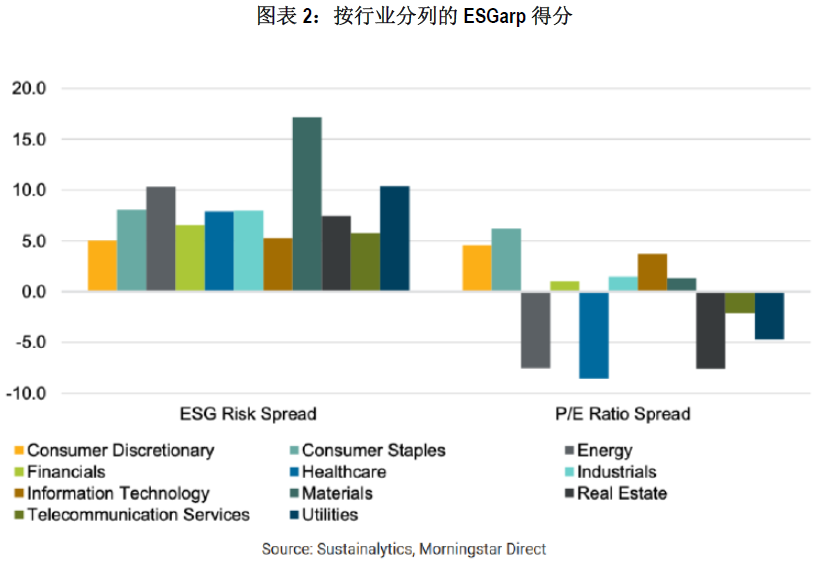

图表2将中国股票的得分进一步细分。ESG风险分差衡量的是各行业ESG风险评级平均得分对标全球同行的差异,而市盈率分差衡量的是市盈率的相应差异。可以看出,除了可选消费、主要消费和信息技术这三个行业的高ESG风险和高市盈率共同导致了ESGarp得分为负外,大部分行业的ESGarp得分主要是受其高ESG风险水平的拖累。对于一些行业,如能源、医疗保健和房地产,即使市盈率明显低于全球平均水平,也无法抵消其高ESG风险水平的影响。如果从整体上看中国市场,高ESG风险是中国ESGarp得分较差的主要原因。

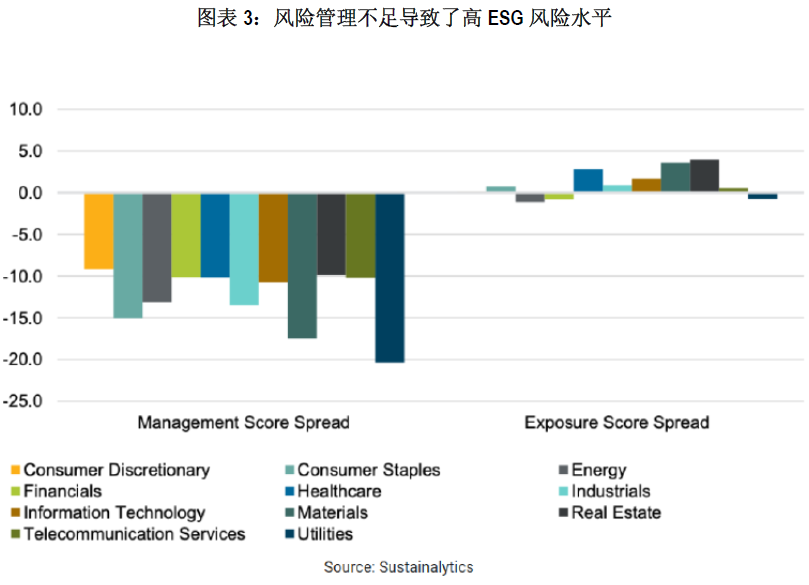

Sustainalytics的ESG风险评级强调实质性,需要从两个方面进行评估:ESG风险敞口和ESG风险管理。风险敞口反映了公司面临重大ESG风险的程度,而风险管理部分则包含了公司的承诺及行动,表明公司如何对待和处理ESG风险。

在图表3中,风险管理分差和风险敞口分差分别衡量了行业与全球同行平均水平的偏差。从这里我们可以看出,中国股票的ESG风险水平较高,主要是由于其风险管理得分较低。

我们认为,ESG管理差距主要由两方面因素驱动:信息披露相对不足和对重大ESG问题管理缺乏重视。

与行业同行相比,中国企业对ESG问题的披露仍然相对有限。根据CFA研究所发布的《2019年中国ESG整合实践报告》,在3000多家中国上市公司中,披露ESG因素的公司不足半数。尽管都是“可持续证券交易所倡议”的成员,但在Corporate Knights发布的2019年可持续发展信息披露绩效排名中,中国的两家证券交易所——上海证券交易所和深圳证券交易所在全球47家证券交易所中仅排名41和44。

此外,大多数中国企业似乎仍然更关注慈善活动,而在其运营、产品和商业模式的重大ESG风险和机会管理方面,投入精力相对较少。虽然慈善活动无疑具有积极意义,但实质性的ESG问题与公司的长期可持续发展战略更为相关。例如,很少有中国公司讨论其业务对当地社区的影响,或采取何种措施来降低其产品和服务可能对客户造成的风险。在我们的评级过程中,由于缺乏一些最重要的ESG风险和机会的管理信息,拖累了中国公司在ESG方面的平均整体表现。

ESG风险水平较低的中国公司是否存在溢价交易?

如图表4所示,中国市场上不同ESG风险等级(从低风险到高风险)的股票,在估值指标表现方面也有所差异。ESG风险等级较低的中国公司仅在市净率方面有小幅溢价,在市盈率方面没有明显的溢价。下图第四和第五列(即ESG风险最高的组别)的公司却在交易中呈现市盈率溢价。

与大多数发达市场的机构投资者占主导地位不同,在中国股市中散户投资者持有一半以上的自由流通股,并占市场交易价值的90%。长期以来,中国散户投资者一直青睐于小盘股,而小盘股由于管理制度较弱、信息披露不足等原因,与同类大盘股相比,ESG表现普遍较差。由于小盘股在中国具有更高的市盈率,投资者对小盘股的系统性偏好可能是导致上述结果的部分原因。

展望未来

随着ESG在中国的不断普及,以及中国资本市场对国际投资者的开放,我们预计在提高ESG风险管理方面,中国企业未来几年面临的压力会越来越大。强制性报告要求、政府干预、管理层对ESG认识的提高以及消费者行为的转变将成为推动变革的强大动力。例如,2016年中国人民银行联合多部委发布了《关于构建绿色金融体系的指导意见》,根据要求所有上市公司必须在2020年前披露环境信息。在ESG管理方面的提升,未来可能会提高中国公司的ESGarp得分。

此外,来自中国以外的全球ESG驱动力也会推动中国企业改善其重大ESG风险的管理。例如,欧盟分类法的采用可能会导致那些寻求改善其供应链的欧洲公司产生下游影响。我们预计,这将导致中国公司提高ESG要求,以满足其客户的需求。英国的《尽责管理准则》或澳大利亚的《现代奴隶法案》也会产生类似的影响。

最后,在中国监管和金融市场改革的推动下,中国的机构投资者越来越多地接受了责任投资的概念。在过去的两年里,中国的责任投资原则(PRI)签署方从7家增加到37家,其中大部分新签署方是资产管理公司和服务机构。随着越来越多的投资者青睐ESG风险较低的公司,我们可能会看到ESG表现突出企业的交易价格会有更明显的溢价,这为提高投资组合的回报率带来一定的潜在机会。

作者系Sustainalytics 亚太区研究经理 Frank Pan及高级研究顾问Liam Zerter,郭楠翻译