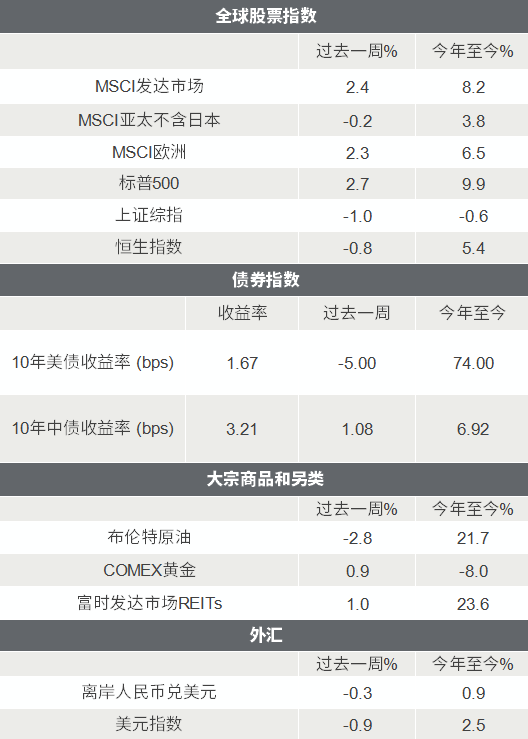

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:上投摩根领航者

【市场观察1】A股:3月通胀超预期,顺周期行业兑现亮眼业绩

【市场观察2】海外:IMF再次上调全球增长预测,复苏环境利好风险资产

【市场观察3】REITs:疫苗加速施打提振复苏预期,REITs中长期配置价值凸显

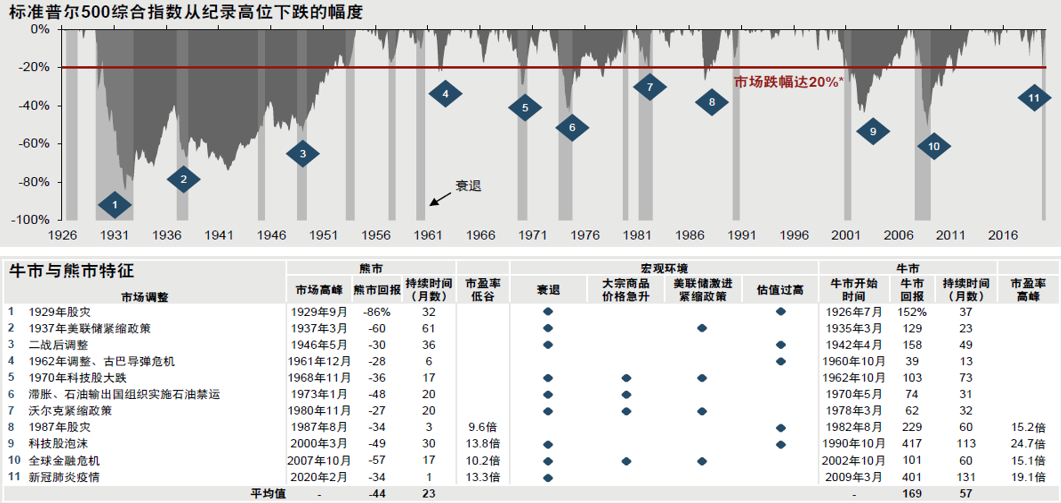

市场波动实属正常,不要因此而动摇

△资料来源:FactSet,美国国家经济研究局,Robert Shiller,标准普尔,摩根资产管理。反映截至30/09/20。的最新数据。*熊市指市场按月较之前高位下跌达20%或以上。衰退期使用美国国家经济研究局的商业周期日期界定。大宗商品价格急升指油价大幅上升。估值过高期间指标准普尔500指数的动态市盈率倍数比长期平均值高约两个标准差的期间。美联储激进紧缩政策指美联储收紧货币政策的行动超出市场预期及/ 或幅度较大。所示市盈率高峰及低谷为未来12个月动态市盈率。

△资料来源:Wind,Bloomberg;数据截至2020/4/9。

△资料来源:Wind,Bloomberg;数据截至2020/4/9。

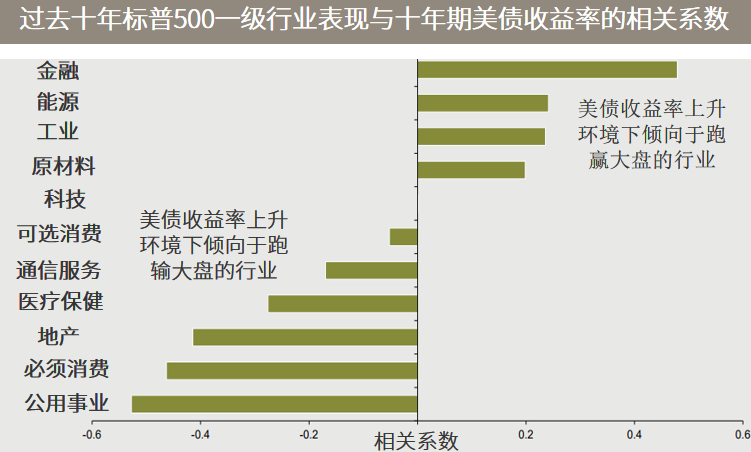

A股:3月通胀超预期,顺周期行业兑现亮眼业绩

■ 3月通胀超预期,但尚不会引发政策转向:

国家统计局9日发布的数据显示,3月CPI和PPI均超市场预期。主要受汽油价格上涨等非食品项的带动,CPI由2月份的下降0.2%,转为上涨0.4%;低基数叠加大宗商品涨价,推动PPI同比增长4.4%,增幅比2月扩大2.7个百分点。从当前原油及其他主要大宗商品价格相较于去年同期的涨幅来看,短期通胀仍有上行压力。但整体而言压力可控,且近期通胀的回升也与低基数和全球经济复苏背景下企业补库存有关。决策者也已多次重申“政策不急转弯”,因此不必过度担忧。

■ 一季报预告兑现亮眼业绩,顺周期行业再次领涨:

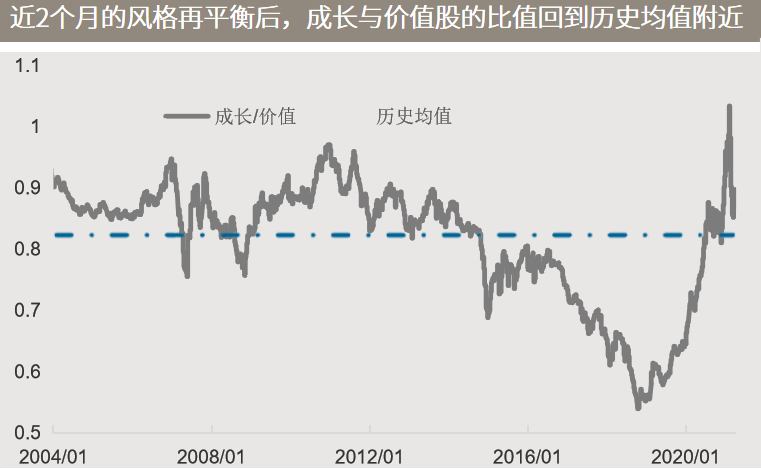

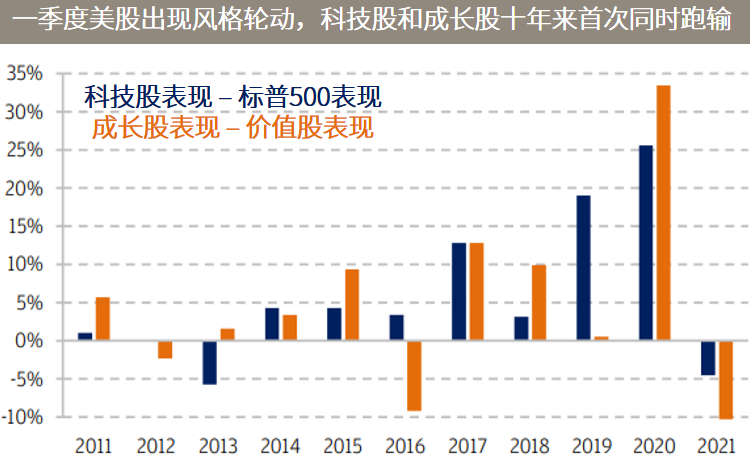

从乐观的角度看,通胀上行时期,往往伴随着企业盈利加速增长,尤其是如果通胀上行却没有引发货币政策转向,此种环境对股票市场较为有利。随着一季报预告逐渐披露,本周钢铁(周涨8%)、采掘(周涨2.9%)、有色(周涨2.8%)等兑现亮眼业绩的顺周期板块再度领跑申万28个一级行业。经过近2个月的风格再平衡,此前两年成长股大幅超赢的情形得到了纠正,部分长期前景广阔的成长性行业和优质公司的相对配置价值重新开始显现。

△资料来源:万得,(上)数据区间2000.01-2021.02,(下)数据区间2004.01.01-2021.04.09,成长为国证成长指数,价值为国证价值指数。

△资料来源:万得,(上)数据区间2000.01-2021.02,(下)数据区间2004.01.01-2021.04.09,成长为国证成长指数,价值为国证价值指数。海外:IMF再次上调全球增长预测,复苏环境利好风险资产

■ IMF再次上调预测,今年全球增长或创50年新高:

主要受美国大规模刺激计划推动,国际货币基金组织(IMF)在其最新的季度《世界经济展望报告》中再次上调全球经济增长预期,预计今年全球经济将增长6%,为1970年代以来最快。IMF预计,2021年美国经济将增长6.4%,为1980年代初以来的最快增速。此外,IMF将中国2021年的增长预测上调了0.3个百分点至8.4%。与此同时,美联储3月会议纪要显示,决策者们仍对新冠疫情的持续风险持谨慎态度,并承诺在复苏更加稳固之前,继续支撑经济。

■ 复苏仍是今年主旋律,风险资产有望受益:

今年至明年全球经济有望延续复苏态势,在大规模刺激方案出台及相对顺利的疫苗施打进程下,美国经济将于上半年引领全球增长,而欧洲等其他区域可望于下半年迎头赶上。尽管有大规模的刺激政策出台,但预计2021年通胀增长仍可控。且根据美联储此前释放的表态,即便核心通胀升至目标之上,其也不太可能释放紧缩信号。在当前经济及政策背景下,风险资产有望受益,包括股票与信用债券,股票方面关注景气循环及风格轮动机会。

△资料来源:摩根资产管理,彭博,(上)2021年数据为截至3月31日的季度数据,(下)仅统计了相关指数的价格回报,不包含股息回报,数据截至2021年3月31日。

△资料来源:摩根资产管理,彭博,(上)2021年数据为截至3月31日的季度数据,(下)仅统计了相关指数的价格回报,不包含股息回报,数据截至2021年3月31日。REITs:疫苗加速施打提振复苏预期,REITs中长期配置价值凸显

■ 美国疫苗加速施打,强化经济复苏预期:

美国总统拜登本周宣布美国疫苗接种计划再度加速,预计将在4月19日实现疫苗接种全面开放,较原先目标提前了2周。上周拜登政府还宣布了规模近2万亿美元的基建投资计划。疫苗加速施打和基建计划出台,均有望促进美国加速复苏,房地产投资信托(REITs)等疫情受挫资产有望受益。截至一季度末,标普500为代表的美股已经走出疫情的重创、创出历史新高,而REITs距离疫情前高点仍有较大差距。

■ 多因素提振,REITs中长期配置价值凸显:

历史上来看,REITs长期表现不输美股,但过去一年表现相对落后,主因其处业态在疫情期间的受创更重,尤其是与大消费相关的娱乐、餐饮、医疗、商场等物业类型。展望后市,疫苗加速接种促进经济复苏,各类物业的出租率、租金收入有望持续恢复。尽管利率有所回升,但绝对水平并不高,大部分REITs的财务状况依然健康,负债率及负债成本都处于低位,利息覆盖倍数已恢复至疫情前水平。最后,因美国要求REITs必须将90%以上的利润用于分红,截至一季度末美国REITS约6%~7%的分红收益率颇具吸引力。综上,当前REITs资产的中长期配置价值凸显。

△资料来源:美国REITs为富时美国权益类REITs指数,(上)彭博,数据区间2019.04.01-2021.03.31;(下)世界大型企业联合会、美国国家经济研究局(NBER)、汤森路透、Cohen & Steers,周期阶段根据世界大型企业联合会同步指数(CBCI)和NBER的报告划分:周期前期为CBCI加速阶段(1991.03-1994.12,2001.11-2004.12,2009.06-2011.01),周期中期为CBCI稳定阶段(1995.01-2000.04,2005.01-2006.09,2011.02-2018.12),周期末期为CBCI的减速阶段(2000.05-2001.02,2006.10-2007.11),衰退阶段由NBER定义(1991.01-1991.02,2001.03-2001.10,2006.10-2011.07)。

■美国财长叶伦公布企业加税计划细节,15年增收约2.5万亿美元

■ 美国2月贸易逆差创新高,受经济提速影响今年逆差或居高不下

■ 美国2月职位空缺数创两年最多,但裁员和自愿辞职人数小幅增加

■ 中国3月外汇储备31700.3亿美元,较前值下降350亿美元