作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

海外债市收益率快速上行

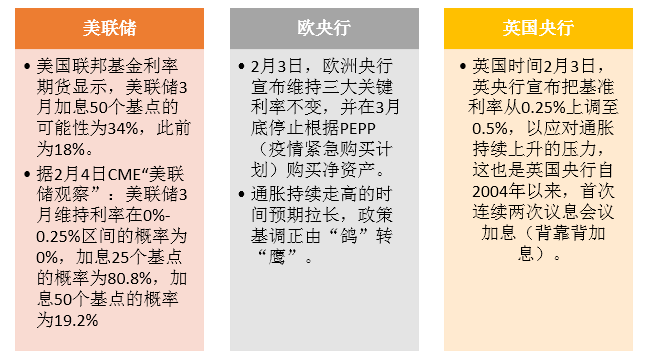

春节期间,海外资产走势来看,油价创7年来新高,股市分化,美股整体收涨,通胀居高不下,英国实施本轮第二次加息,美联储3月加息预期上升,欧央行年内加息概率增加。

(注:本文数据均来自wind公开信息。)

图1.主要发达经济体货币政策偏鹰

资料来源:Wind,财通基金整理

美国1月份非农就业新增46.7万人,为自去年10月份以来最大增幅,远优于市场普遍预期的15万人,失业率虽有微回升,但奥密克戎影响下,仍是充分就业水平;同时大幅上修了去年11月份、12月份的农业就业新增人数,且劳动参与率上升,最近一周失业金申请人数也有所下降,1月工资增幅创新高,且工资增速接近通胀增速,这进一步提升了通胀风险。就业数据显示,美劳动力市场修复快于预期。

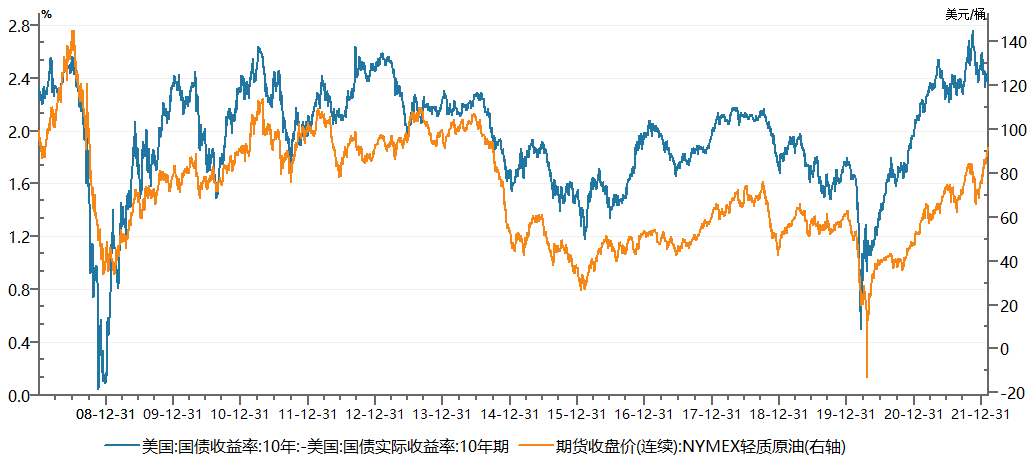

油气和大宗商品价格加速海外通胀压力。数据显示,国际油价连续第7周上涨,创下2014年9月以来新高,2021年80多个国家和地区的通货膨胀率达到近5年新高,全球总体通胀率或达4.3%,为10年来最高水平。居高不下的通胀压力预示着主要经济体货币政策转向加速,新兴市场则不得不跟随发达经济体步伐,收紧相关政策。

图2.油价与美债收益率攀升

资料来源:Wind,从2007.12.31-2021.12.31,财通基金整理

通胀压力下,各国央行的态度和行动,推升债券收益率快速上行。美国10年期国债收益率上周五上涨近10个基点,一周累计上涨了16个基点至1.92%。英国10年期国债收益率推高了17个基点;德国10年期国债收益率(该收益率自2019年年中以来为负)推高了25个基点,至略高于0%。

国内债市有支撑

回归国内债市来看,当前基本面仍弱,对债市有支撑;政策面仍在宽松路上,市场已有部分反映,资金面短期无虞,政策发力重点切换中。

1)基本面对债市支撑仍在。综合春节前后各种数据来看,基本面仍弱。

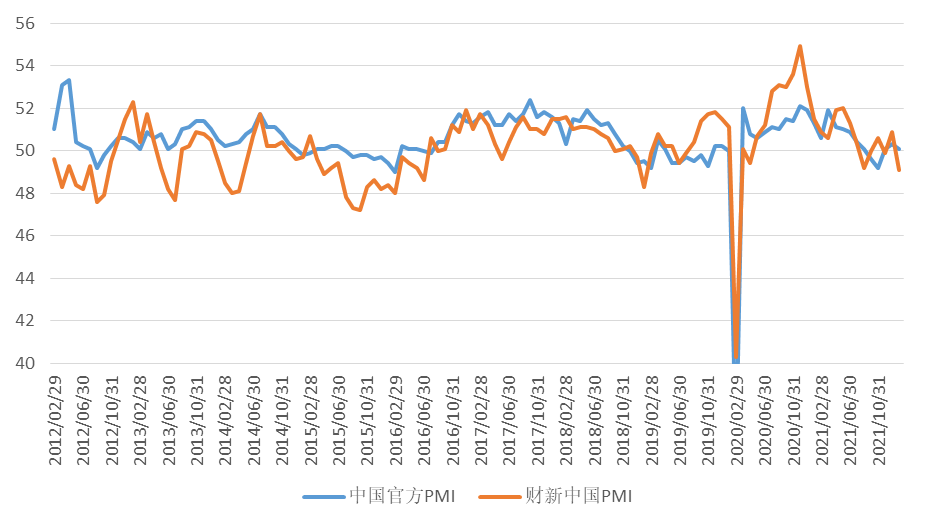

PMI分项数据凸显有效需求不足。1月官方制造业PMI和1月财新制造业PMI双双走弱,其中,1月官方制造业PMI为50.1,符合预期,虽然连续3个月位于扩张区间,仍强于季节性,但较50.3的前值有所回落;1月财新制造业PMI为49.1,低于上月1.8个百分点,为2020年3月以来最低,预期50.4,2021年12月为50.9。疫情冲击和房地产业拖累下,非制造业PMI回落较多,明显弱于季节性。分项来看,多数处于荣枯线以下并普遍下行,体现需求继续走弱。小型企业PMI降至疫后新低。经济稳增长仍面临有效需求不足的压制。

图3.官方与财新PMI双回落

资料来源:Wind,从2012.02.29-至今,财通基金整理

房地产仍弱。克而瑞研究中心的数据显示,1月,百强房企实现销售操盘金额5256亿元,单月业绩规模同比降低39.6%,较2021年月均水平降低43%,多数规模房企销售表现不佳,业绩不及去年同期和去年月均水平。中指研究院的数据也显示,1月,百强房企销售额均值为61.8亿元,同比下降23.1%;百强房企销售门槛值11.7亿元,同比下降45.6%。多数规模房企销售表现不佳,拿地总额下降超6成。虽然地区因城施策、变相放松释放购房需求的举措增多,但一二线和三四线购房需求分化较为明显,三、四线城市返乡置业或将弱于往年,成交整体回升幅度有限,短期房地产销售难言乐观。

基建和扩内需内需战略成当前稳增长主要抓手。国家发展改革委有关负责人日前表示,政策发力要适当靠前。今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。适度超前开展基础设施投资,力争在一季度形成更多实物工作量。及时研究提出振作工业运行的针对性措施。抓紧出台实施扩大内需战略的一系列政策举措。

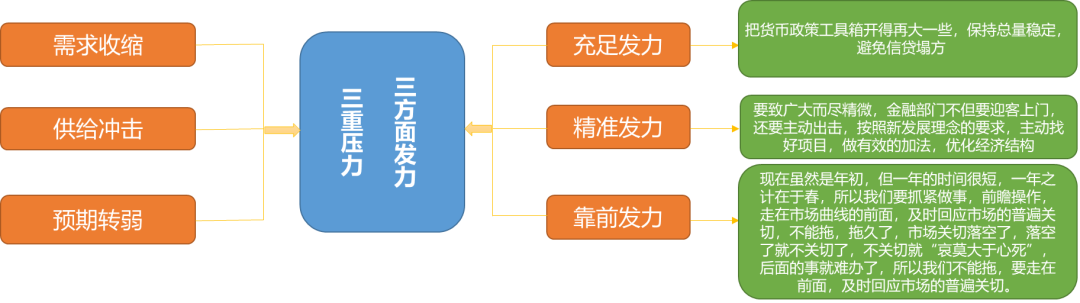

2)货币政策宽松仍在路上。央行副行长刘国强在2022年1月18日新闻发布会上指出,当前经济面临“三重压力”,稳本身就是最大的进。当前的重点目标是稳,政策的要求是发力。下一步将从三个方面发力:一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;三是靠前发力,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖。央行货币政策司司长孙国峰在《中国金融》发文称,要深入理解稳健货币政策灵活适度的内涵,一是要稳字当头、稳中求进,二是要灵活调节,三是要量价适度。

图4.三重压力VS三方面发力

资料来源:Wind,财通基金整理

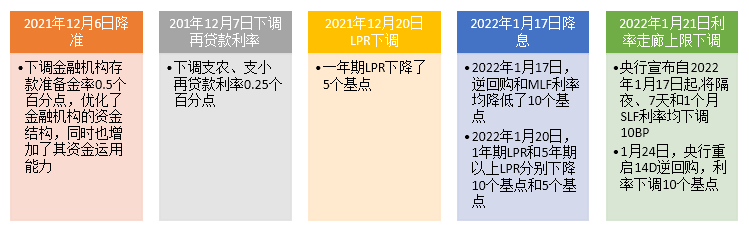

去年12月以来央行已经出台了一系列有利于经济稳定的政策,包含量价两个层面政策,且出台频率加快,力度加大。

图5.2021年12月以来货币政策主要宽松举措

资料来源:Wind,财通基金整理

宽信用措施方面,央行也是动作频出。12月16日,人民银行召开金融机构货币信贷形势分析座谈会,强调“增强信贷总量增长的稳定性”。12月30日,人民银行货币政策司司长孙国峰在央行就中小微企业金融服务和绿色金融有关情况新闻发布会上表示,央行2021年推出两个新的结构性货币政策工具,即碳减排支持工具、支持煤炭清洁高效利用专项再贷款等结构性货币政策工具已落地。2022年1月1日,人民银行下发通知,实施普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划两项直达工具接续转换。

胜率降低&赔率变小下的2月债市

当前债市已对货币政策再度宽松预期有所反应,收益率下行空间变小,向上调整概率大于向下,但调整空间并不大。

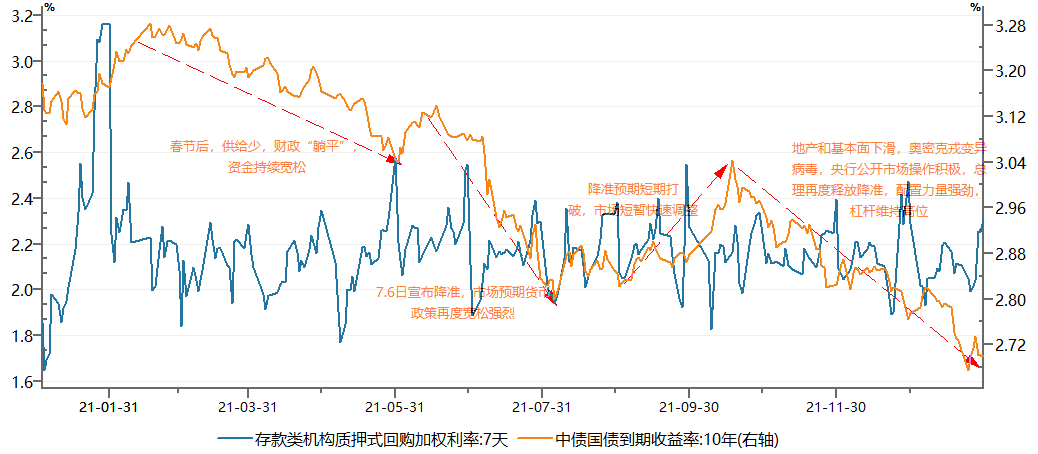

图6.国内10Y国债收益率与资金价格变化

资料来源:Wind,从2020.12.31-2022.01.31,财通基金整理

利空:通胀居高不下,海外加息压力上升;美联储3月加息预期跳升,英国第二次加息,欧元区松口年内加息;美债各期限收益率快速上行,10年美债1.92%附近;国内票据利率跳升,预示1月信贷可能会超预期,2月降准/降息预期可能会落空。

中性:国内基本面来看,当下利于债市,但从稳增长政策预期看,趋于中性。1月PMI虽回落,但仍在扩张区间,房地产市场成当前有效需求不足的主要拖累,出口仍强,基建为代表的扩大内需战略在发力,关注节后复工复产。

利好:货币政策基调仍是维稳呵护,公开市场操作无需担忧,稳增长+奥运会+两会将至,政策仍在释放阶段,货币政策从宽货币向宽信用侧重,从货币政策向财政政策过渡,财政加速支出也利于资金面。

总的来看,我们认为国内债市进入了胜率变低、赔率变小的阶段,在已经隐含下一轮货币政策宽松的前提下,向上调整压力大于向下,等待调整后择机再进入或为不错的选择。

(注:本文数据均来自wind公开信息。)

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。