文 | 文辉

编辑 | 张桔

战“疫”时代,保险股的投资价值有望被充分挖掘:首先,目前A股保险类上市公司披露的去年业绩尚且不错,同时近期国家出台相关政策加快发展商业健康保险,业绩向好叠加政策呵护,目前保险板块中长期性价比已逐渐凸显。整体来看,这次新冠疫情给保险行业带来一些深远变化,或许对行业的传统展业模式都将逐渐颠覆,但不变的依旧是中长期良好的发展趋势,短期调整有望成为中长期配置的布局良机。

战“疫”有望提升保险配置需求

受疫情影响,国内寿险行业2月保费出现断崖式下跌,其中银保市场新单规模保费同比下降约4成,个险新单也出现近3成的萎缩。考虑到2019年同期春节假期带来的低基数,行业实际下滑幅度还要更大。当然,这一切已是既定事实,重点是保险行业并未因此而“伤筋动骨”。

短期来看,随着疫情逐步得到控制,二季度保费有望在需求的释放下出现反弹。当然,这也不意味着短期保险股能一马平川快速收复失地,毕竟目前供需双方尚且存在一定约束。需求方面,新冠疫情的发展导致不少家庭收入预期下降,进而影响到后续的保费支付能力;供给方面,今年一季度销售活动的受限,一定程度上制约了代理人的活动率及团队稳定,这将影响二季度行业复苏的空间。但对于目前已充分消化疫情负面影响的保险股而言,短期保费上涨大概率成为行情启动的契机。

至于短期赔付风险,目前来看还非常有限。比如大家普遍关注的重疾险,目前触发条款的案例主要为死亡,整体数量毕竟是有限的;即便是市场前期热销的医疗险,由于官方已宣布本次疫情发生的医疗费用基本上由财政进行补贴,因此同样不会给保险公司带来很大的赔付压力。

数据显示,医疗险和重疾险被普通民众的接受度逐年提高。我们以上市公司新华保险为例,2019年,新华保险医疗险理赔金额约20亿元,同比上升67%,理赔69万件,同比上升53%;重疾险理赔金额35亿元,同比上升46%,理赔4.8万件,同比上升30%。经历过疫情的影响,风险暴露更有利于催化居民投保意识的提升,无论是这两类险种,还是近期保险公司针对企业保障推出的营业中断险、雇主责任险、复工防疫险等,保险行业愈发丰富的产品形态将逐步得到消费者的认可,长期保障型产品的发展将逐步提升险企承保利润率。

此外,此次疫情还将加速销售渠道变革。过去30年,代理人制度对国内保险业腾飞起到至关重要的作用,它让专业的保险产品通过代理人队伍触达普通老百姓。但时至今日,这一传统渠道已逐步显示出疲态。即便是将代理人发挥到极致的中国平安,2017年开始也面临产能徘徊不前的问题,该问题的解决或许需借助互联网手段。经此一役,互联网渠道保费有望大幅增长,这也是近期互联网保险龙头众安在线得以逆势走强的关键所在。

同时,近期坊间也有一种观点认为,预计负债端自二季度起边际逐步改善,拐点将出现在5月前后,节奏大致可分“四步走”:2、3月保费增速和开门红阶段保费整体增速低于预期;二季度受健康险、医疗险带动,保费增速的预期差收窄;三季度起疫情影响基本消除;四季度再度开启代理人增员模式,保费增速有望显著改善。

板块深度调整成为布局良机

近期保险股走弱的关键并不在保费端,毕竟需求端大概只是往后递延了一个季度。事实上,市场对保险股的焦虑深层次来源于:随着全球疫情的发酵,各国货币政策不断宽松,进而引起长端利率下行对保险行业的负面作用。就在本周,美国10年期国债收益率跌至0.5%,刷新历史新低,中国10年期国债收益率也持续走低至2.6%的水平。

通常来说,利率下行对保险公司的冲击主要来自于两方面:一是新增资产及到期再配置资产收益率下行,保险公司所获利差空间将收窄,二是利率下行导致750天移动平均国债收益率下降,保险公司需多提取风险准备金。其中后者影响不可小觑,光准备金折现率下降对税前利润的侵蚀,每年每家保险公司通常在数十亿至上百亿。因此,对于利率更为敏感的中国人寿,虽然去年下半年以来人寿基本面开始强于平安,近期却出现了股价跌幅远大于平安的情形。

上述担忧在笔者看来是有些多余的,毕竟利率走低更大程度上是疫情发酵期的特殊情况,随着全球疫情的缓解,经济复苏有望推动利率反弹,只要中长期利率中枢不出现快速下行并持续保持低位的情形,利差空间就能得到较好的维持,而且目前国内保险公司的风险假设都非常保守。因此,对于近期保险股的调整,反而是给投资者提供了一个不错的进场机会。

目前几家保险龙头的估值都已经具备较高的安全边际,至少在后续市场的反弹中,来自估值修复的行情是可以期待的。像效率领先的中国平安,目前股价对应的PEV大概是1倍左右,过去10年里基本上1倍PEV就是平安估值的底部。而转型初见成效的中国人寿,或许在当前时间点更具性价比。

从2019年的经营成果来看,国寿无论在新业务价值增速还是代理人规模增长方面,都出现了优于同业的情况:去年中国人寿新业务价值同比增长20.5%,高于中国平安的15.6%;2019年上半年,中国人寿的代理人规模同比-0.32%,好于中国平安的-2.98%;其他核心指标目前也处于同业中上水平。因此去年三季报发布后,公司曾走出一轮明显上涨的独立行情。

类似的,目前港股的新华保险性价比也比较高,2020年PEV大概在0.5倍左右,但相对来说,公司2019年NBV同比预计在10个点的负增长,新业务价值还是承压的,整体质地相对要逊色一些。■

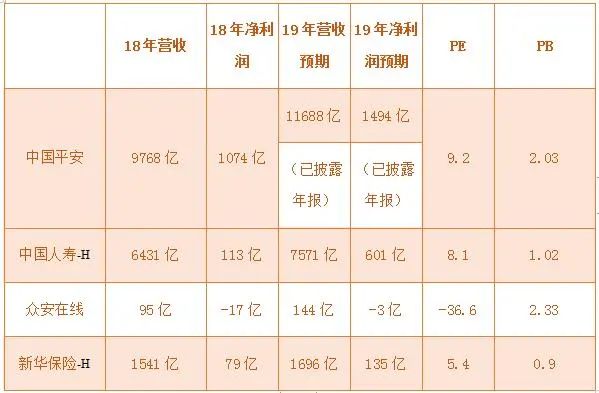

图表:重点企业财务与估值情况

(本文发表于3月14日《红周刊》)