主笔:蜂巢基金投研团队吴穹、王宏、李磊

市场表现

数据来源:Wind、蜂巢基金,统计区间2022/01/03至01/07。

权益市场全面下跌。具体来看,上周上证指数收跌1.65%,深证指数收跌3.46%,沪深300、创业板指、中小板指分别收跌2.39%、收跌6.80%和收跌4.13%。

数据来源:Wind、蜂巢基金,统计区间2022/01/03至01/07。

根据申万一级行业分类,行业涨幅前5分别为房地产、建筑装饰、家用电器、农林牧渔和建筑材料,涨幅分别为6.19%、4.59%、4.41%、3.35%和3.25%。跌幅前5分别为国防军工、电力设备、电子、公用事业和食品饮料,跌幅分别为7.22%、6.93%、5.44%、4.50%和4.47%。

要闻回顾

重要资讯

01

沪深交易所就完善上市公司破产重整等事项公开征求意见,防范忽悠式重整。新规拟明确,推进重整期间原则上不停牌;重整投资人股份受让价格低于公司股票在投资协议签署当日收盘价80%的,应当聘请财务顾问出具专项意见并予以披露。新规还明确了相关股份锁定要求。

02

国务院领导人主持召开减税降费座谈会强调,面对新的经济下行压力,要继续做好“六稳”“六保”工作,针对市场主体需求实施更大力度组合式减税降费,确保一季度经济平稳开局、稳住宏观经济大盘。要延续到期的减税降费措施,加大研发费用加计扣除、增值税留抵退税力度,对受疫情影响重的服务业等困难行业实施精准帮扶。国家加大对地方转移支付,各地也要拿出措施。坚决打击偷税漏税,制止乱收费。

03

证券市场多份重磅文件发布,涉及股票上市规则修订、上市公司分拆、股票停复牌及独立董事规则等。新规进一步明确,子公司主要业务或资产若属于上市公司首次公开发行股票并上市时主要业务或资产的,不得分拆该子公司上市;删除上市公司停复牌申请被交易所拒绝时披露要求;独立董事任期届满前,上市公司可以经法定程序解除其职务。

宏观分析

美联储公布12月FOMC会议纪要,纪要显示受通货膨胀压力及失业率持续下行影响,美联储可能在首次加息后启动缩表,并预计本轮缩表将比历史上更早、更快,这一表述大幅超出市场预期,引发资产价格剧烈波动,10年期美债收益率大幅上行至1.75%左右,美股也大跌2%左右。

债券市场

债市数据

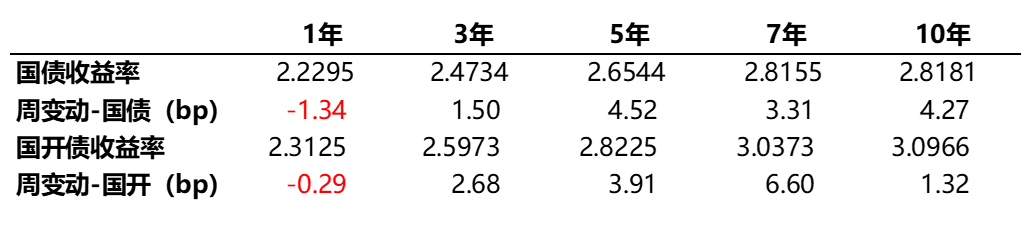

数据来源:Wind、蜂巢基金,统计区间2022/01/03至01/07。

利率债方面,上周各期限收益率多数上行。具体来看,国债1年期下行1.34bp,3年期上行1.50bp,5年期上行4.52bp,7年期上行3.31bp,10年期上行4.27bp;国开债1年期下行0.29bp,3年期上行2.68bp,5年期上行3.91bp,7年期上行6.60bp,10年期上行1.32bp。

数据来源:Wind、蜂巢基金,统计区间2022/01/03至01/07。

信用债方面,上周各期限收益率涨跌不一。目前,半年、1年、3年、5年AAA中短期票据的收益率分别为2.61%、2.69%、2.93%、3.26%,AAA企业债收益率分别为2.65%、2.69%、2.95%、3.26%,AAA城投债收益率分别为2.63%、2.71%、2.94%、3.27%。

利率分析

政策方面,上周央行公开市场7000亿逆回购到期,投放400亿逆回购,净投放6600亿资金,受跨年资金释放影响,上周资金比较宽松,但受连续回笼影响周五隔夜利率有所上行。

利率方面,上周债券市场受美联储货币政策超预期收紧和担心稳增长影响收益率有所反弹。具体看,周二消息面较少,债券收益率先上后下,全天震荡运行。周三,债券市场担心下周国债发行量,加上中财办韩主任发声稳增长不仅仅是经济问题,市场情绪偏弱,收益率有所上行。周四,受美联储12月FOMC会议显示不仅加息时点可能提前,加息后缩表也很可能快速跟进影响,债券收益率开盘上行后震荡运行。周五消息面平淡,国内利率债情绪也转暖,债券收益率震荡下行。

上周国内消息平淡,债券市场主要受美联储缩表超预期影响。我们认为中长期市场的核心逻辑依然未变,即宽信用预期和经济基本面下滑之间的矛盾,以及对应的央行货币政策。考虑到虽然宽货币和宽信用政策传导至经济有一定时滞,在经济数据为明显企稳前,市场大概率由宽松的货币政策主导,因此中期看利率依然有下行需求。短期内,一方面上周债券市场在资金面偏松、股票市场大跌和配置需求等影响下情绪依然偏弱,显示市场对稳增长、国债地方债发行比较担心,另一方面,我们认为15号MLF如果不降息或者只降息5bp,在IRS已经隐含降息15bp-20bp的情况下,MLF大概率都是利空债券市场,因此短期内建议谨慎操作。

信用分析

上周信用债收益率短端大幅下行,中短票AAA 1Y下行5.89bp,长端略有反弹,中短票AAA 3Y上行1.75bp,信用利差有所收窄,目前3年以内的高等级信用债信用利差为30-50bp之间,均位于2014年以来从高到底20%历史分位数以内(下同),期限利差方面,中短票AAA 1*3为23bp,位于历史33%分位数,中短票AAA 3*5为32bp,位于76%分位数。综合来看,目前高等级信用债信用利差处于低位,3Y的期限利差也缺乏性价比,推荐城投债适度下沉短久期(1Y以内),产业债优质主体拉长久期(3Y以上)的哑铃组合。

近日黑龙江省鹤岗市在取消公务员聘用通知中称目前处于财政重整中,属于我国首例地级市财政重整案例,重整的原因可能是触发了“市县政府年度一般债务付息支出超过当年一般公共预算支出10%,或专项债务付息支出超过当年政府性基金预算支出10%”的红线。2020年度鹤岗市一般公共预算支出完成152.10亿元,政府性基金预算支出为13.55亿元,而鹤岗市2020年度债务付息支出约19.37亿元,因此债务付息支出超过了预算支出的10%,于是启动了财政重整。此前在2018年四川省资阳市安岳县与雁江区也发生过财政重整,两地也都是因2017年“专项债务付息支出超过当年政府性基金预算支出10%”而触发重整,随后两地在2019年均通过增加土地出让收入从而带动政府性基金支出的方式,使得专项债付息占比降到了政府性基金支出10%以下,从而在2019年完成了财政重整。上述发生财政重整的区域共同特点都是当地财政实力较弱,对转移支付依赖大,叠加土地市场景气度波动影响政府性基金收入。

房地产方面,根据上证报,目前银行已告知一些大型优质房企,针对出险企业项目的承债式收购,相关并购贷款不再计入“三道红线”相关指标,目前房地产企业融资端正在持续回暖,2021年12月,房企境内发债总规模达到432.84亿元,高于10月的186.82亿元和11月的421.20亿元,因此信用资质安全性较高的部分央企、国企地产债已经具备投资价值。对于民企仍需观望,近期部分民企地产频繁出现信托违约、出售资产抵债等负面情形,届时信用风险可能会进一步在行业间传导。

权益市场

开年第一周市场遭遇大跌,风格偏向价值,国证价值下跌1.88%,国证成长下跌4.81%。

从12月以来,价值和成长行情有所切换,我们观察到从2018年8月到现在,是成长大幅跑赢价值阶段,为什么19年开始成长开始跑赢?我们认为,首先从宏观看,是19年后利率进入下行周期,有利于成长股风格,但14-16年的利率下行阶段并没有此现象,所以本次行情还叠加了北向资金持续流入和以公募基金代表的机构投资者占比增加两个增量因素,机构投资者的总体思路是做成长股,而且相对排名考核的方式进一步强化成长股投资逻辑,再加上指数基金大幅发行、成长量化方法持续赚钱,带来净值增长+客户申购+基金买入、净值继续增长的正反馈循环,所以成长股行情会更大。最后,成长股确实带来了利润的高速增长。

上周,美联储会议纪要提升加息预期,打压了成长股行情,美股纳斯达克下跌4.5%,道琼斯只跌0.29%,行情分化已经持续一段时间。国内方面也呈现同样情况,不过从盘面看,一方面是价值成长的反转,另一方面也是基金重仓股和基金低配股的反转,基金重仓的“新半军”大幅下跌,上涨的稳增长板块绝大部分板块都是此前基金轻仓的股票,期间还有元宇宙、中药、核酸检测等概念的炒作。

从当前行情看,是短期的风格切换,由于今年从宏观上看收到美联储收紧预期的压制,虽然国内货币政策会以我为主,而且中美两国在经济增长和货币政策的方向都不一致,但短期仍然可能收到美国下跌的影响。而从盈利来看,今年成长股绝对增速下降,和价值股的增速差也下降,资金也会进行一定的平衡。目前低估值板块经过上涨之后,估值有了一部分的修复,高估值板块在10-20%的下跌之后,估值仍贵但进入了相对合理的区间,我们认为短期价值可能将继续跑赢成长,对股票配置需要偏重价值,可以从稳增长相关板块里面精选个股,如基建、建材、环保板块,以及持续下跌后的修复板块,如家电、食品。但长期来看,成长股里的优质细分板块今年仍然能够有较高的业绩增速,比如细分的锂盐、锂电池设备(锂电池产业线需要密切跟踪新能源车需求,目前市场担忧价格上涨压制需求)、半导体设备、军工、智能汽车核心配件等,如股价继续下跌,且基本面仍然维持较好增速,则将会带来较好的配置时机,届时也需要主动把握投资机会。

风险提示:本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成蜂巢基金对其管理的基金进行投资决策的必然依据,也不构成蜂巢基金对阅读者的任何投资建议或承诺。