【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:大成财经汇

2009年底与2020年底多有相似之处。1)两者最重要的相似之处,同时也是本文选择2009年底的核心原因——均处于流动性收紧预期之下。2009年底,国内经济基本面已有较大改善,GDP与CPI的快速上行让市场逐步开始关注“政策紧缩信号”。2021年通胀存在上行压力,且随着全球包括中国货币政策缓步推出,流动性格局较2020年将明显收紧。2)除却我们讨论的核心,2009年底的经济节奏与当下也有诸多相似。从经济增速来看,均即将进入阶段修复的高点。从经济结构来看,2009年底与现在均出现出口快修复、消费慢修复的特征,主要的不同之处在于投资的重心。

我们穿越行业束缚,梳理出对抗杀估值的三大基因:

基因一:经济修复之下,盈利具备弹性优势。2009年底,外部冲击砸下的经济“深坑”已基本填平,与当下相似经济即将进入“N”型修复的第二个拐点。基于经济修复下盈利具备弹性优势逻辑的个股数量虽然不多,但是均极具代表性。围绕消费、投资和出口三个传统视角:投资层面,地产投资进入狂欢的末期,盈利弹性转移至地产后周期;消费层面,经济修复进入中后场,可选盈利弹性优于必选;出口层面,海外经济修复下,具备中国制造优势的出口型公司盈利弹性大。

基因二:技术突破之下,从1到1000。有19家公司呈现明显的技术突破特征,其一为在原有业务上取得技术突破,其二为凭借原有的技术优势与研发能力成功切入新兴赛道。同时“曲高和寡”的技术突破无实战意义,上述公司的技术突破均集中在2009-2010年重点发展的七大“战略新兴产业”,具有充分的现实需求。

基因三:供需变化之下,细分行业龙头率先受益。我们从行业供需格局与竞争格局上把握最后一个共性基因,发现当行业供需改善时,仍是细分行业龙头受益较为明显,原先不具备明显龙头优势的个股要想脱颖而出仍具有一定挑战性。

由于本报告篇幅较长,以下为部分节选内容。欢迎联系国君策略团队获取完整版报告。

将龙头组合梳理出的三大基因映射到当下,我们认为经济修复之下——可选优于必选,技术突破之下——优选光伏/新能源科技,供需改善之下——看好原材料周期。

01 基因一:酒店/旅游/家电/汽车

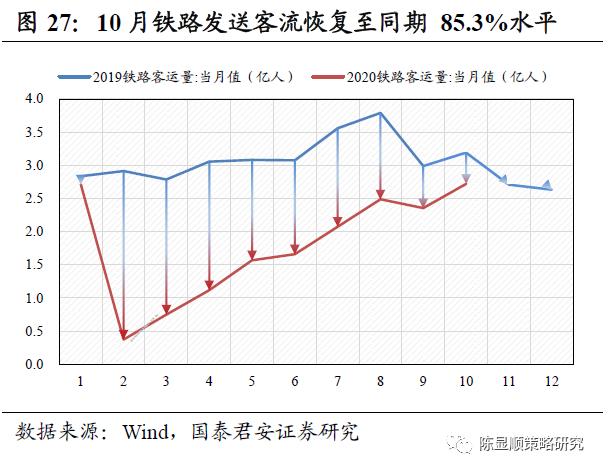

酒店/旅游:经济修复进程中人口流动正加速修复,商旅刚需支撑起现阶段酒店需求,未来出游需求逐步释放将成为驱动旅游业和酒店业客流环比改善的重要增量。

当前人口流动正加速修复,10月铁路客运量为2.72亿人次,较2019年同期恢复至85.3%,9月民航客运量为4775.1万人次,较2019年同期恢复至98.1%。

4月以来,商旅活动的率先恢复成为驱动住宿需求回暖的主要力量,未来随着经济活动的持续提升,商旅刚需住宿需求仍将继续支撑酒店需求。

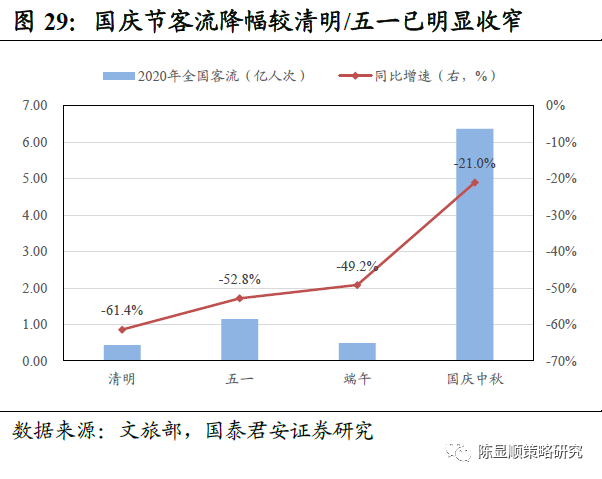

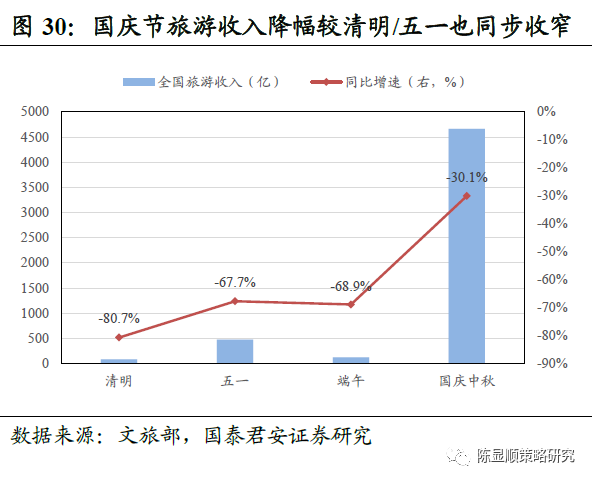

同时出游需求方面,受疫情影响年初至今居民出游需求仍受压抑,但已逐步改善。国庆中秋的旅游客流与旅游收入同比降幅分别为-21.0%和-30.1%,较清明、五一和端午已明显收窄。

未来随着疫情去化,出游需求逐步释放将成为驱动酒店业和旅游业客流环比改善的重要增量。商旅刚需叠加出游改善酒店业经营数据持续改善,全国酒店OCC已于9月回正,行业逐步复苏。

STR数据显示,全国酒店OCC在3月达到降幅最大值,同比下降43%,ADR同降33%。3月后酒店经营数据逐步恢复,8月OCC恢复至同比下降7%,ADR同降13%。至9月OCC已回正,OCC回正是行业复苏的重要信号。

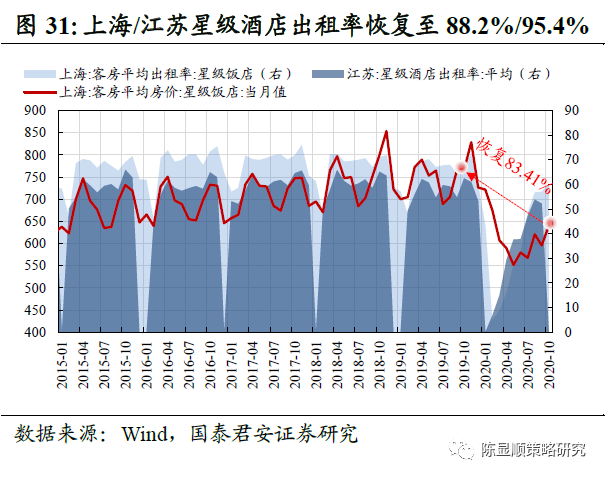

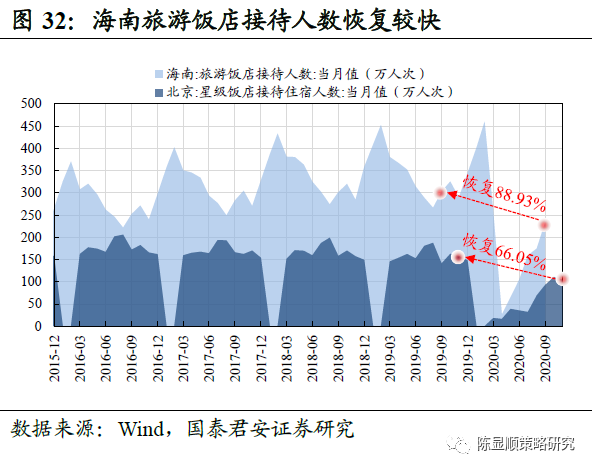

从地区表现来看,上海、江苏星级酒店出租率恢复至88.2%/95.4%,海南旅游饭店接待人数恢复至88.9%。

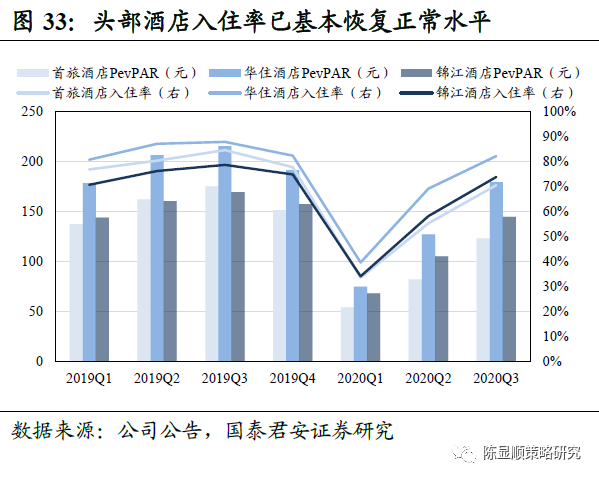

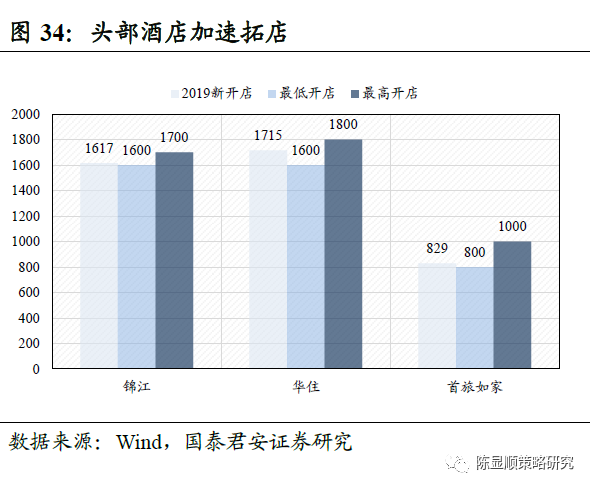

疫情之下,尾部加速出清,行业集中化和龙头化进一步提升。中国酒店供给结构中,单体、低等级、少客房数酒店占比极高,受疫情影响最大。根据华住酒店提供的数据,从OTA数据口径观察,疫情以来酒店的观点数量达到15万家,其中单体酒店的占比达到98%。而头部酒店经营快速恢复,出租率已基本恢复正常水平,ADR和PevPAR由于滞后性恢复略延后。与此同时头部酒店加速下沉拓店,行业集中度进一步提升。

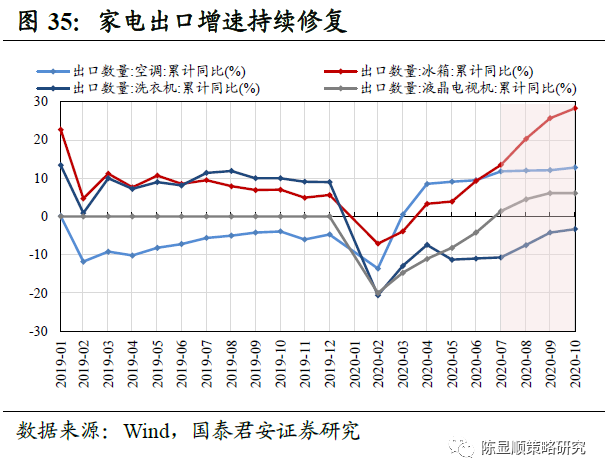

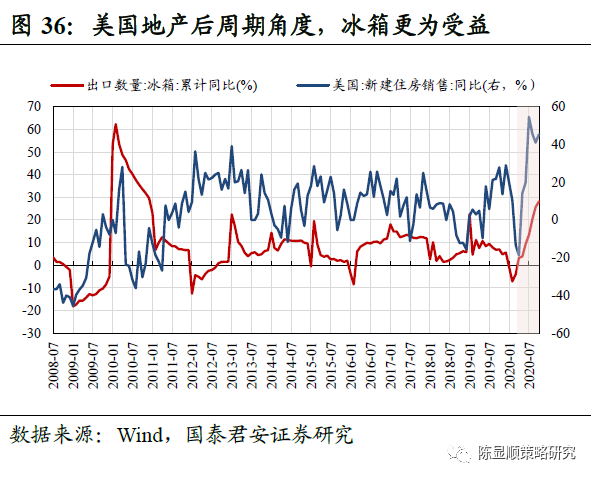

家电:外需来看,美国地产后周期角度,冰箱受益。10月美国新建住房销售同比增长45.45%维持历史高位,疫情后冰箱的出口数据与之同步性较高,主要原因为美国的其他家电品类工程渠道占比较大,仅冰箱需额外购置。

库存角度,家电具备较大的补库弹性。尽管自6月以来美国家电的库存处于持续回补状态,但当前库存水平仍较低,具备较大的补库弹性。

内需来看,地产后周期威力逐显,期房提供强力支撑。考虑现房、期房销售与家电景气的传导时滞约为3个月和8个月,后续年初以来期房销售的高弹性将为地产后周期提供强力支撑。往后看2021年房地产投资增速将继续保持高增长,Q1-Q4分别为17.4%、9.9%、8.0%、6.9%,持续有力地支撑地产后周期。

汽车:汽车产销在2月砸坑后快速进入复苏期,经济修复下产销展现巨大弹性,从行业销量企稳到持续维持快速增长,汽车行业的盈利优势未来将从头部企业扩散到整个乘用车整车板块。

2020年2月汽车产销量同比增速分别为-79.82%和-79.08%,5月以后汽车销量增速持续保持在10%以上。从本轮汽车复苏周期来看,2020年4月以来汽车销量数据的强劲主要来源于乘用车强势表现。

从下半年来乘用车产量及销量数据来看,整体呈现出产销两旺的趋势,其中乘用车产量数据自6月疫情恢复正常状态以来持续维持同比正增长,11月达到232.9万辆,同比增长11.6%,接近2017年底的高位。而销量数据改善幅度更为明显,自5月销售完全能恢复以来当月同比稳定在10%-15%以上,其中11月销量229.7万台,同比11.6%。

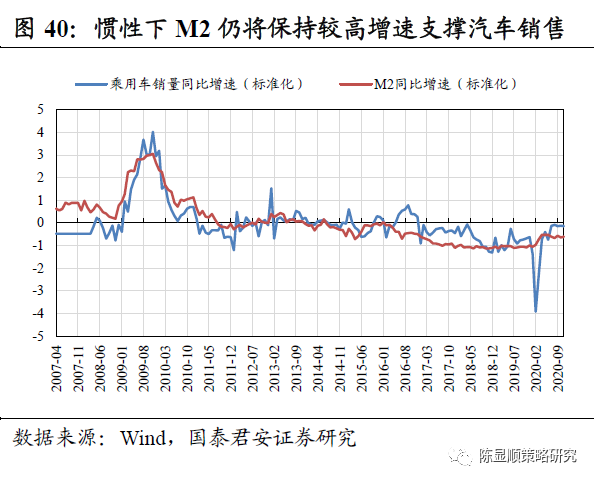

当下广义货币高增速惯性、居民可支配收入提升支撑汽车销量。从历史经验来看,人均可支配收入、广义货币供给提升带动汽车零售销量,居民杠杆率的提升对汽车消费带来一定负面影响,同时政策方面如购置税的变化也会对汽车销量带来明显影响。

随着经济修复进入纵深,居民人均可支配收入持续修复支撑汽车销量。广义货币增速尽管边际收紧,但在货币政策“不急转弯”的定调下,依靠前期高增速惯性仍将保持较高增速,有利支撑汽车销量。

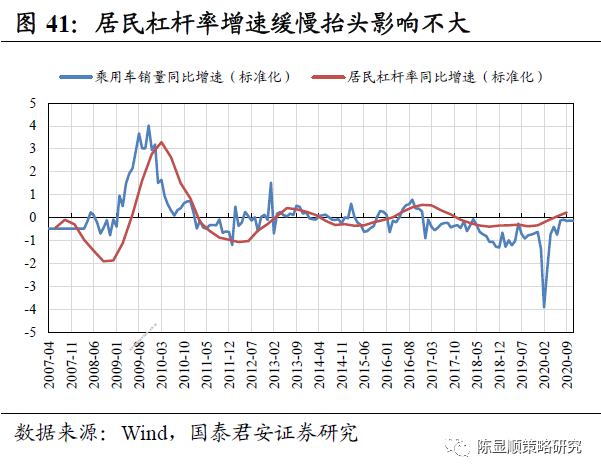

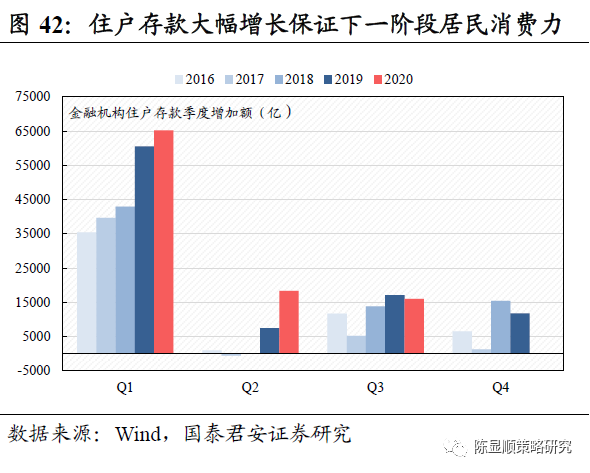

居民杠杆率方面,尽管宽信用下当前居民杠杆率增速有所抬头,但趋势较缓影响较小。而同期居民储蓄率提升明显,2020年一至二季度金融机构住户存款大幅上升,有力保证下一阶段居民消费力。

政策方面,2020年11月18日国务院常务会议指出,消费遭受疫情严重冲击,恢复正常增长有不少困难。作为促进消费的手段之一,要稳定和扩大汽车消费。

2020年10月20日,国家发改委新闻发言人孟玮表示,下一步将推动汽车和家电消费转型升级,促进汽车限购向引导使用转变,鼓励各地出台促进老旧汽车置换政策。发改委、国常会指引下有望出台相应政策,利好汽车销量增长。

02 基因二:光伏/新能源车产业链

光伏:光伏产业技术周期较短,产业链核心技术路线仍未完全确定,尤其是在电池片领域,正由PERC向HJT技术转变,转变后光伏电池效率将提升到25%以上。是否具有技术优势将成为竞争能力的核心。

1)硅片:大型化趋势确立,提升盈利能力。硅片环节迎来重大技术换代,即硅片大型化趋势,大硅片成本更低,售价更高,能够提升企业盈利能力。隆基主推166、18X型大硅片,中环主推210型大硅片,都将显著提升盈利能力。

2)电池片:大硅片PERC电池仍是主流,等待HJT等新技术成熟。电池片环节投资较大,技术路线不稳定,对技术变革较为敏感。目前HJT等新电池技术仍未完全成熟,短期内大硅片与PERC技术结合产生的大电池仍是当下主流。但电池效率明显提升下,HJT将是未来10年电池环节的平台型技术。

3)光伏玻璃:2.0mm玻璃普及双面趋势大大提速。双面组件至少可以提升发电量10%。新的2.0mm研发量产完成后,双面玻璃总厚度降低到4mm,比3.2mm厚度仅增加25%,结合边框减重、背板节省,总重量仅增加1kg,解决了行业痛点,预计2020年能够看到双面玻璃趋势大大提速。

4)胶膜:POE胶膜将跟随双面组件趋势而快速发展。双面组件趋势受玻璃减重影响而解决核心痛点,趋势确认。新型POE胶膜相较于传统的EVA胶膜,更适用于双面组件,将跟随行业趋势而加速增长。

5)逆变器:逆变器环节更新换代快,非常有利于头部企业巩固竞争优势加速提升份额。逆变器基本每1-1.5年就会更新一代产品,这就导致企业需要大量投入研发,逆变器企业研发费用率普遍在5%-10%,若无法维持较大的投入很容易被市场淘汰。

6)光伏设备:硅片环节单晶已大规模替代多晶,大硅片的迭代有望继续带来设备更新需求,电池片环节技术迭代正在进行时,将是未来光伏设备更新换代的最大成长动力和需求来源。

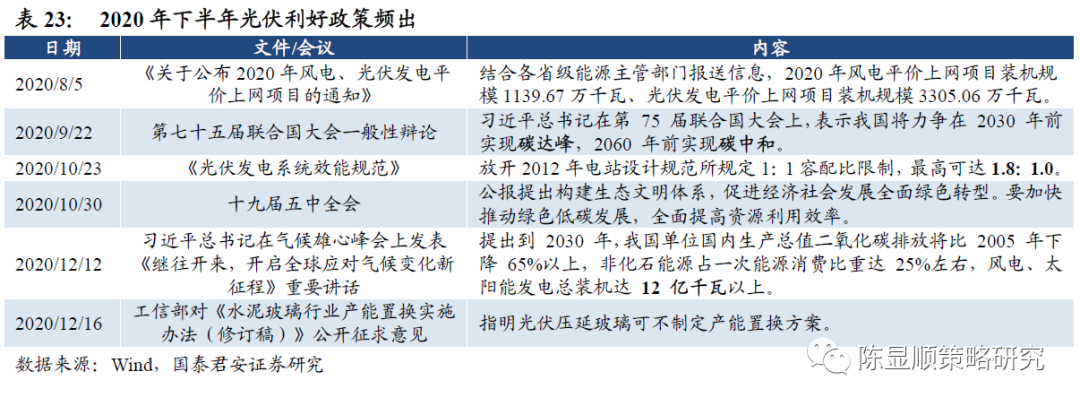

技术创新之下,光伏行业具有高需求,“十四五”新增装机规模将远高于“十三五”。2020年下半年,光伏利好政策频出。光伏容配比、光伏玻璃产能等先后调整,利于行业进一步发展。根据光伏行业协会2020年12月10日最新报告预期,“十四五”期间我国光伏年均新增装机在70GW~90GW,较之前的预期大幅上调。预计全球2021-2025年年均新增装机达222GW-287GW,2025年当年全球光伏新增装机有望达400GW,较2019年增长250%。

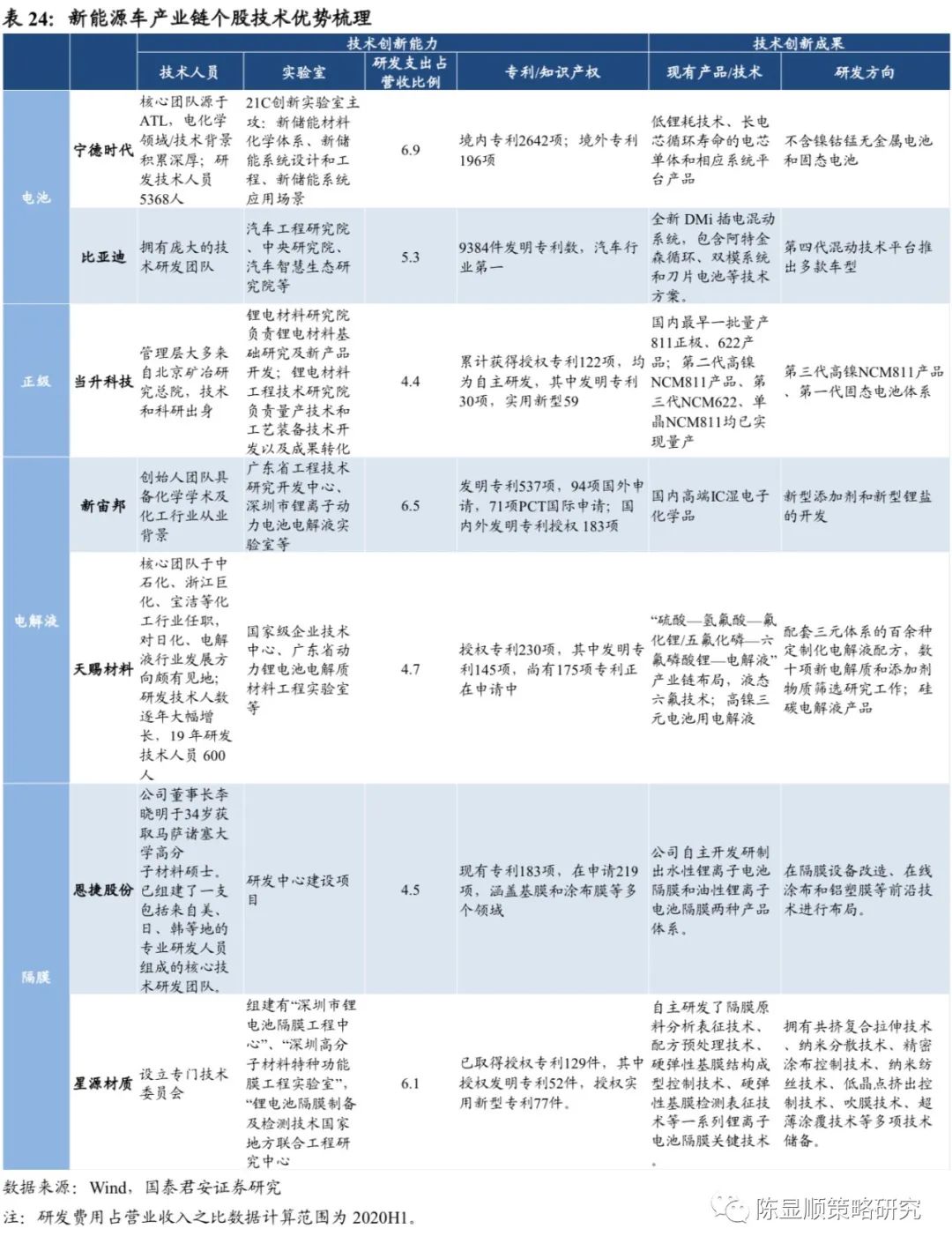

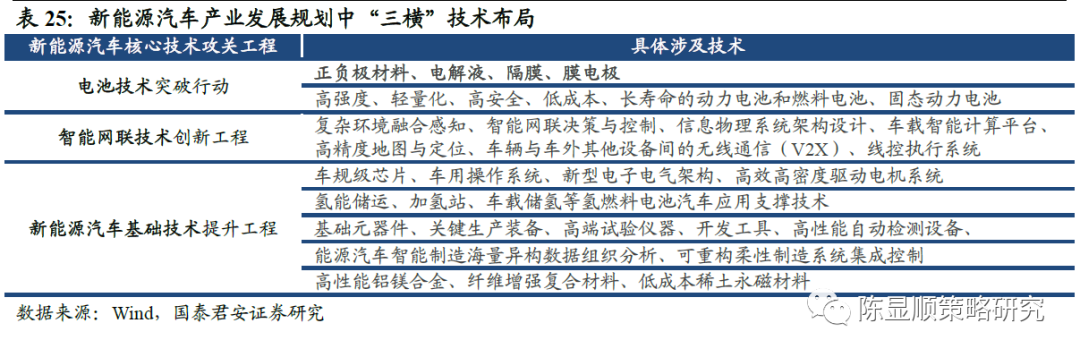

新能源汽车产业链:《新能源汽车产业发展规划(2021-2035年)》提出以动力电池与管理系统、驱动电机与电力电子、网联化与智能化技术为“三横”的技术规划。其中动力电池部分的技术目标包括正负极材料、电解液、隔膜、膜电极,以及高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池、固态动力电池。电池技术作为新能源汽车突破的重点,公司是否具备技术优势将成为关键。

新能源技术突破具备现实需求基础。疫情之后,新能源乘用车销量恢复已展现出巨大的弹性。7月开始销量逐步恢复,11月新能源乘用车销量为17.0万辆,同比增长138.7%。

往后短期来看,2021年补贴政策延续、整体退坡幅度有限,同时新基建背景下充电基础设施建设提速,配套设施完善有望进一步刺激销量。

中期来看,2025年20%目标下新能源车销量增长可期,新能源车盈利或超预期。2020年11月2日,国务院发布《新能源汽车产业发展规划(2021-2035)》,提出到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右。

当前新能源车占汽车销量远低于20%,历史最高值也仅为2018年12月的8.45%。在2025年20%占比目标下,新能源车销量将迎来快速增长。

03 基因三:铜/铝/基化/石化

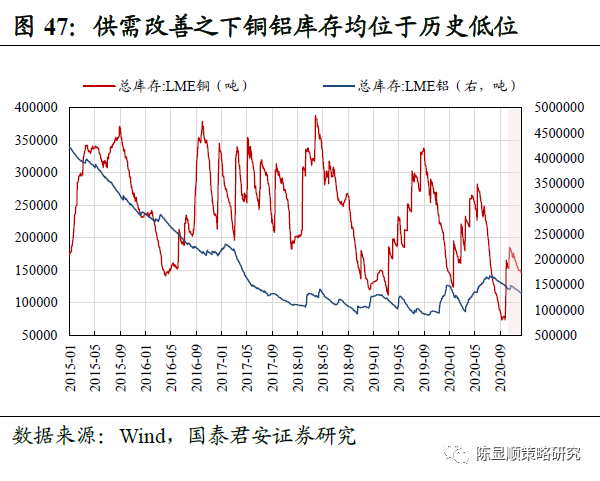

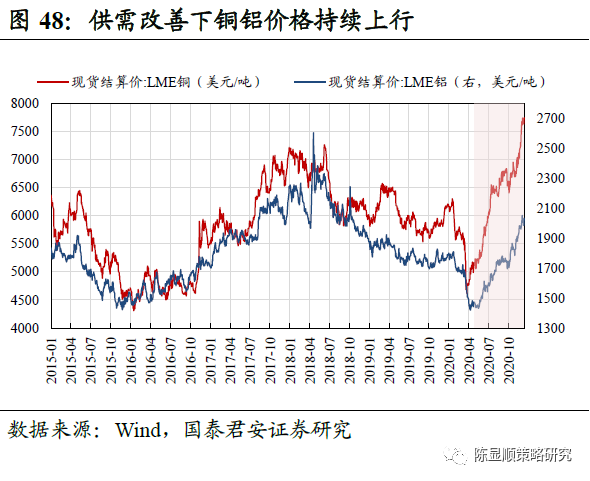

铜:供给端全球铜矿资本开支放缓,废铜原料供给存在修复难度,需求端受国内下游家电/汽车/地产复苏驱动,表观消费量大幅抬升,因此库存处于低位,铜价受需求边际变化影响较大。

铝:供给端2021年电解铝增量较确定,需求超预期下金属铝值得期待。需求端方面,往后看国内竣工基建、光伏端拉升铝需求,同时随着装配式建筑用铝量大幅抬升,叠加汽车轻量化、电动化后用铝量增加,铝需求或将超预期。目前国内社会库存一直走低,侧面印证国内消费极强,铝消费大超预期。

基化/石化:钛白粉/MDI/轮胎/纺服链

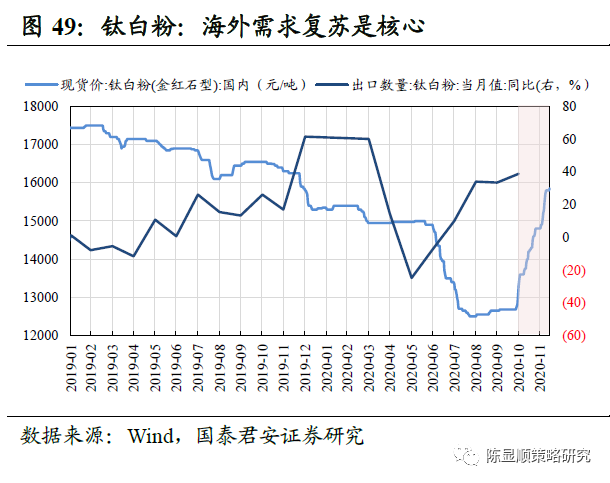

1)钛白粉:供给端钛白粉供给较为稳定,海外钛白粉产能、产量增长停滞,而国内限制硫酸法工艺的新增产能且加速淘汰中小产能,未来新增供给主要以国内氯化法为主。需求端关键在于海外需求的复苏,随着海外疫情影响逐步减弱,主要发达地区PMI指数趋势向上,未来海外经济边际复苏有望推动钛白粉国内出口提升,钛白粉价格向上拐点趋势已现。

2)MDI:供给端由于新建一套MDI的装置,从动工到投产至少3-5年,未来3年全球实际MDI新增产能较为有限,同时海外装置多数已超长服役,也带来较大不确定性。需求端,MDI海外需求最低迷阶段已过,随着全球经济缓慢复苏,MDI销量将持续呈边际改善趋势,供需将持续保持紧平衡。

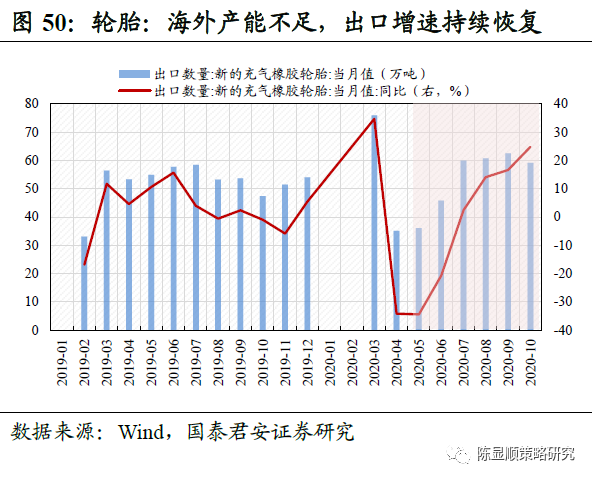

3)轮胎:海外开工不足叠加内需好转,供需改善下轮胎持续受益。需求端,国内乘用车产销复苏,内需改善趋势明显。供给端受益于海外轮胎龙头开工不足,轮胎出口数量增速将持续回升,2020年10月共出口轮胎59.09万吨,同比增长24.75%。

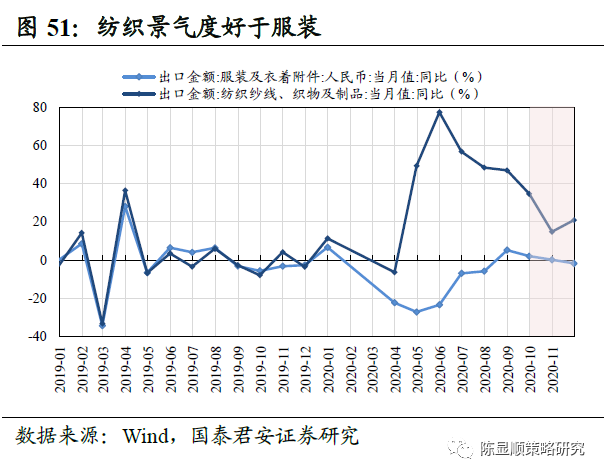

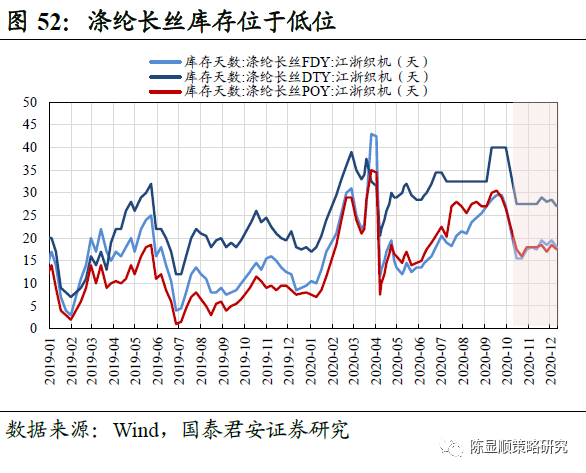

4)纺服链:需求端冷冬叠加海外疫情国家订单部分转移至国内,同时海外需求边际改善、疫苗落地后经济复苏,预计长丝行业景气度将继续好于往年。供给端为民营企业主导的寡头竞争局面。当前涤纶长丝价格、价差目前处于低位。油价上行价格有弹性,盈利好转的同时带动下游补库。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《没水之后:逆势而上的龙头基因》

发布时间:2021年1月4日