市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:平安基金

作者:高莺,平安基金养老投资总监

整理:中国证券投资基金业协会资管产品部

【编者按】2020年新冠肺炎疫情在全球爆发,美国自2月份以来确诊人数急剧上升,受疫情影响,美国经济、政策以及资本市场都出现了动荡。伴随着失业率和申请失业救济金人数的上升,民众的生活也因此产生了巨大的变化。美联储和美国政府针对疫情作出了一连串的经济政策调整和反应。疫情期间,美联储多次宣布降息并推出量化宽松政策。美国国会于2020年3月27日正式推出了一项CARES法案,The Coronavirus Aid, Relief,and Economic Security Act(简称CARES)。这是一项超过2万亿美元的经济刺激和保护法案,用来帮助居民和小型企业减轻新冠病毒带来的负面影响。

在新冠肺炎疫情之下的“非常时期”,美国的养老金运作受到了怎样的影响?本文分析了新冠肺炎疫情爆发前后“三支柱”养老金体系运作情况。分析显示,新冠肺炎疫情对美国养老金体系的运作短期之内也带来了一定的影响。尤其是以第一支柱“社会安全保障金”和第二支柱中“DB型”养老金计划为代表的公共养老金体系受到的影响相对较大,预计难以在短期恢复到疫情前的水平。而以401(k)为代表的DC型“第二支柱”养老金计划以及以IRA为代表的“第三支柱”个人养老金账户在疫情的冲击下相对平稳,表现出了较强的韧性。这两类私人养老金计划都是由个人投资者自主选择投资策略并且承担风险,同时受益于政策法案的支持,短期承压之后较快恢复到了正常水平。

总结下来,配套法案的推出、税收优惠、默认投资选项、自动缴费、投资顾问以及各相关机构的服务与宣传都促进了个人养老金计划在动荡时期相对平稳过渡,而这又对整个股市的平稳起到了重要作用。目前我国正在大力推动并发展以“养老目标基金”为代表的个人养老金市场。养老基金虽然是以养老为目标设计的产品,但产品设计也需要与政策制定以及配套服务形成合力,才能最大限度发挥产品的效力。本文分析了新冠肺炎疫情期间美国“三支柱”养老金运作情况,以此希望对我国的养老金体系建设提供一些借鉴意义。

一、新冠肺炎疫情之下的美国养老金市场

今年受新冠肺炎疫情影响,美国经济、政策以及资本市场都出现了史无前例的“动荡”,民众的生活也因此产生了巨大的改变。在2008年席卷全球的金融海啸中,很多美国个人养老金投资者损失惨重。那么在此次新冠肺炎疫情的冲击下,美国养老金体系从市场参与主体到政策制定者又是如何应对的?笔者分析发现新冠肺炎疫情对美国养老金体系的运作短期之内带来了一定的冲击,尤其是以第一支柱“社会安全保障金”和第二支柱中“DB型”养老金计划为代表的公共养老金体系受到的影响相对较大,预计难以在短期恢复到疫情前的水平。而以401(k)为代表的DC型“第二支柱”养老金计划以及以IRA为代表的“第三支柱”个人养老金账户在疫情的冲击下相对平稳,表现出了较强的韧性。

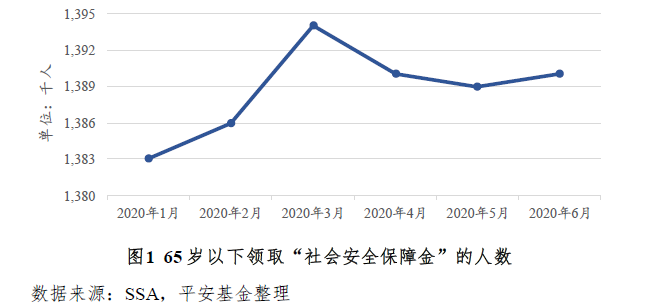

2020年新冠肺炎疫情爆发以来,由于经济的停滞和金融市场的波动,很多原本可以延迟退休并申领第一支柱“社会安全保障金”的人群被迫提前申请。根据美国社会安全统计局提供的数据,在新冠肺炎疫情上升期间的2月份到3月份,申请领取社会安全保障金的65岁以下人群数量有明显的增加趋势。而随着疫情逐渐平缓,自4月份以来,65岁以下申请社会安全保障金的人数逐渐回归疫情前的平均数量(见图1)。另外,从图2显示的整体补充社会安全保障金对65以下人群的发放额度来看,规模从2月份到3月份有一个明显的提升,而整体发放规模自4月份以来则慢慢回落。

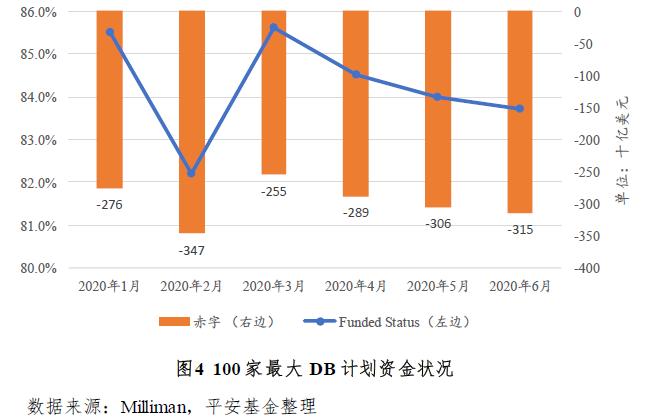

在评价第二支柱DB型养老金计划运作情况中有一个非常重要的指标称为“Funded Status”,用来衡量DB计划的资产和负债情况。Funded Status 为DB计划的总资产与总负债的比例,如果该比例小于1,表明该DB计划是处于资不抵债的状况。新冠肺炎疫情期间,美国股市波动巨大(见图3)。根据Milliman 发布的养老金运作指数(见图4),全美前100家最大的私营部门DB型养老金计划平均Funded Status随着标普500的下跌,在2月份也出现了明显的滑落。从1月份的85.5%降到2月份的82.2%,赤字也从1月份的2460亿美元增加到2月份的3470亿美元。虽然3月份以来美国股市回暖,对DB养老金的资产端是个利好因素,但是美联储几次紧急降息,导致DB养老金计算负债的贴现利率下跌,对养老金计划的负债端形成了很大的压力。3月以来Funded Status趋势逐渐平稳,但还是低于疫情前的平均水平。

很多401(k)计划参与者对2008年那场金融海啸记忆犹新。当时许多接近退休年龄的投资者在恐慌之下割肉卖出股票类资产,然而美股接下来十几年屡创新高,而这些提前退场的投资者也只能黯然接受现实。根据全球综合性金融咨询服务公司Alight Solutions 发布的数据,虽然2020年一季度Alight平台上的401(k)养老金交易量比过去5年的季度平均交易量要高很多,但是整个一季度交易量也只有总资产规模的1.5%左右。从Alight发布的数据来看,图5显示2020年2月份和3月份的401(k)平均交易量有明显的上升,但随着疫情控制和股市回暖,平台4月份的交易量已经降为总资产规模的0.13%。目前Alight平台大约服务于2000万的401(k)计划参与者,覆盖的总资产规模达到2000亿美元,而且平台所服务的基本都是大型企业所发起的401(k)计划,所以投资者的行为具有相当的代表性。另外,在市场动荡期间,投资者并没有停止向养老金账户的定投安排,根据Alight所发布的数据,今年以来近45%左右的定投资金流入了目标日期基金。

根据2020年一季度美国ICI发布的数据,图6显示IRA规模从2019年底的11万亿美元降到了2020年一季度的9.5万亿美元,降幅为13.7%,而同期美国标普500指数的跌幅为20%。根据ICI的数据,IRA中平均权益类资产的占比为70%,因此相对于标普500的下跌,IRA市场规模变化几乎是同比例的。这就说明不考虑市场规模的变化,IRA退休金账户中资金流的进出大体平稳,未退休投资者的定投与已退休投资者的资金提取都没有发生大规模的变动。

二、美国养老金市场传导机制分析研究

在这次新冠肺炎疫情中,美国公共养老金体系所受冲击相对较大而私人养老金体系运作平稳。背后原因在于养老金制度设计规则特点以及政府应急性政策的推出。在人们的印象中,公共养老金体系提供最基础的养老保障,一般来说制度会比较严苛,而私人养老金体系由个人投资者自主承担风险和盈亏,制度相对灵活。有意思的是,美国公共养老金体系制度弹性相对比较大,民众可以自由选择退休领取社会安全保障金的时间。而私人养老金体系制度规则却有很多约束的地方,比如自动缴费、默认投资以及最低支取年龄等等。所以,制度松紧没有绝对的好坏,而是要看适用的场景和背后的传导机理。

美国规定可以提前或延迟支取社会安全保障金。如果选择提前支取则退休金打个折扣,如果选择延迟退休则能获得奖励。这种基于自愿、渐进式的退休制度设计用意在于让不同的人群根据自身情况来选择退休时间,特别是对于延迟退休的奖励收益在一定程度上鼓励了美国人延迟退休。然而这种弹性的支取制度在新冠肺炎疫情期间对美国民众申请社会安全保障金的行为产生了一定的影响。原本有能力延迟申请从而获取额外奖励的人群选择提前领取社会安全保障金,其中的原因可能是出于家庭现金流开支的需要、健康状况的改变、或者是对未来不确定性看法增强。支取行为改变的直接后果就是这部分选择提前申请领取社会安全保障金的人群未来每年的社会安全保障金都将被打个折扣,而对他们来说不一定是一个最优的选择。

作为经济政策的制定主体,美联储与美国政府也针对疫情作出了快速且积极的反应。2020年3月份,美联储两次宣布紧急降息并启动7000亿美元的量化宽松(QE),美国资本市场利率快速下行,并且股市也随之回升。然而评价DB型养老金计划的关键指标“Funded Status”在疫情期间出现了明显的滑落,而且并未随着股市的回暖而回到疫情前的水平。虽然3月份以来美国股市回升对DB型养老金的资产端是个利好因素,但美联储的几次紧急降息导致DB养老金计算中的负债贴现率大幅下跌,对养老金计划的负债端形成了很大的压力。资产端的回升被负债端的增加所抵消,而最终的结果是Funded Status的滑落,虽然趋势逐渐平稳,但还是低于疫情前的平均水平。过去 30 多年,美国雇主发起式养老金经历了由 DB 型养老金计划向 DC型养老金计划逐步转变的过程。公共部门养老金虽然也在向DC计划转变,但目前仍以DB计划为主。2018年DB计划在公共部门中规模占比为76.2%,在新冠肺炎疫情之中公共部门养老金比私人部门承受了更多的压力。

反观以401(k)计划为代表的第二支柱以及以IRA为代表的第三支柱私人养老金计划短期承压之后较快恢复到了正常水平。在2020年新冠肺炎疫情金融市场剧烈震荡调整期间,美国401(k)平台平均交易量以及投资者的定投和资产配置行为均未发生较大规模的变化。这主要归功于401(k)自动缴费和默认投资选项的制度安排以及养老金投资顾问对稳定投资者的情绪和信心所发挥的作用。另外一个值得思考的现象是,在2月底市场大跌以及3月份美股数次熔断期间,各大养老金计划服务提供商的咨询电话以及网站登录量和浏览量激增,但绝大部分投资者在咨询之后仍选择继续保持现有资产配置和向养老金账户缴费。很大一部分打电话咨询的投资者亲身经历过2008年金融危机并且在此期间遭受过损失,但这次他们并没有轻举妄动,究其原因,其中养老金投资顾问对稳定投资者的情绪和信心发挥了举足轻重的作用。从2008年到2020年这十几年的时间内,线下人工投顾与线上智能投顾相结合的模式得到了蓬勃的发展。事实上大部分美国个人养老金投资者在设立退休投资方案时会利用专业的投资顾问服务,而养老金投资服务机构除了提供投顾服务以外,也会提供一系列的附加服务比如投教、税收规划、定期市场研究报告等来增加与客户之间的互动和信任。第三支柱IRA退休金账户中资金流的进出大体平稳,未退休投资者的定投与已退休投资者的资金提取都没有发生大规模的变动。这些也是由IRA账户设计规则所决定的,美国税务局规定了IRA账户每年的存入上限、最低提取年龄以及强制提取的最低额度。

除了私人养老金制度本身的设计规则以外,疫情期间美国配套法案的推出有助于养老金体系的平稳过渡。美国国会于2020年3月27日正式推出了一项CARES法案,The Coronavirus Aid, Relief, and Economic Security Act(简称CARES)。这是一项超过2万亿美元经济刺激和保护法案,用来帮助居民和小型企业减轻新冠病毒带来的负面影响。CARES法案规定,如果个人年收入低于9万9千美元或者家庭年收入低于19万8千美元,则每人可以领取1200美元,17岁以下的未成年子女每人领取500美元,一个四口之家可以领取的经济补贴不超过3400美元。除此之外,美国国税局会直接给那些领取社会安全保障金而没有额外收入来源的退休人士直接发放1200美元的支票。

除了直接的经济补贴以外,CARES法案还规定了受新冠肺炎疫情影响的合格个人养老金投资者可以从401(k)养老金账户和IRA个人退休金账户借出不超过10万美金的应急款项。据美国BankRate所做的一项调查,目前大概有14%左右的个人养老金计划参与者已经利用CARES法案来提前支取款项应急,而大概有13%的参与者接下来有从401(k)或者IRA账户提款的计划。

三、启示与借鉴

新冠肺炎疫情来势凶猛,对美国经济产生了较大的冲击,同时对美国养老金体系的运作短期之内也带来了一定的影响。尤其是以第一支柱“社会安全保障金”和第二支柱“DB型”养老金计划为代表的公共养老金体系受到的影响相对较大,预计难以在短期内恢复到疫情前的水平。而以401(k)为代表的DC型“第二支柱”养老金计划以及以IRA为代表的“第三支柱”个人养老金账户在疫情的冲击下相对平稳,表现出了较强的韧性。这两类私人养老金计划都是由个人投资者自主选择投资策略并且承担风险,同时受益于制度设计和政策法案的支持,短期承压之后较快恢复到了正常水平。

对第一支柱“社会安全保障金”而言,退休金的领取时间是灵活的。新冠肺炎疫情之下出于种种原因很多人选择了提前支取社安金,长远来看对他们不一定是一个最优的选择。但是美国这种基于自愿、弹性的养老金领取退休制度设计可以让不同的人群根据自身情况来选择退休时间,特别是对于延迟退休的奖励在一定程度上鼓励了美国人延迟退休。目前我国人口老龄化趋势逐渐增强,而且第一支柱社保养老金在整个社会养老金体系中占据绝对的主导地位,适度地放宽社保养老金领取规则,采取更为灵活的方式,尤其是鼓励延迟退休的政策可以更好地与退休者的自身需求相匹配。

疫情期间第二支柱DC型养老金中最重要的组成部分401(k)计划平台平均交易量以及投资者的定投和资产配置行为均未发生较大规模的变化。这主要归功于401(k)自动缴费和默认投资选项的制度安排以及养老金投资顾问对稳定投资者的情绪和信心所发挥的作用。基于目前中国养老金第二支柱发展尚在起步阶段,覆盖面比较低,而第三支柱几乎为零,在第三支柱个人养老金制度设计时可以考虑将“第二、第三支柱”功能合二为一,在第三支柱中加入某些“第二支柱”的特性,充分发挥两者的优势,打造独立于第一支柱社保之外的个人养老金系统。例如借鉴企业退休金计划的设置,由政府或者雇主牵头设立自动IRA帐户,每月从雇员的工资中自动扣除一定比例投入到个人养老金IRA帐户,并配套设立默认投资选项和默认缴费比例。同时将公募养老目标基金尽快纳入可享受税收优惠的投资品种,建立IRA帐户中的产品三支柱结构,提供多样化的投资方案,以及区别对待的税收优惠结构,比如说持有期越长则税收优惠幅度越大,从而克服投资者的短期行为。

目前我国正在大力发展以养老目标基金为代表的个人养老金市场。美国的养老目标基金在被纳入第二支柱DC计划的合格默认投资选项(QDIA)后获得了巨大的发展。所以养老目标基金虽然是以养老为目标设计的产品,但产品设计也需要和政策制定形成合力,才能最大限度发挥产品的效力。总结下来,配套法案的推出、税收优惠、默认投资选项、自动缴费、投资顾问以及各相关机构的服务与宣传都促进了美国个人养老金计划在动荡时期相对平稳过渡,而这又对整个股市的平稳起到了重要作用。本文分析了新冠肺炎疫情期间美国“三支柱”养老金运作情况,借此希望对我国的养老金体系建设提供一些借鉴意义。

附录:

美国养老金三支柱体系介绍

美国社会的养老金系统是所谓的“三支柱”体系。第一支柱是以社会安全保障金(Social Security)为代表的公共养老金OASDI(Old Age, Survivors and Disability Insurance)。主要特点是覆盖面广,为政府强制性计划,当资金出现收不抵支时,由财政承担最终责任;第二支柱是雇主发起式养老金计划,又分为“收益确定型”养老金计划(Defined Benefit Plan)和“缴费确定型”养老金计划(Defined Contribution Plan),第二支柱中私营部门以DC计划为主,州和地方政府以DB计划为主;第三支柱是个人退休金账户(Inpidual Retirement Account),通过税收优惠发起,个人自愿参与。

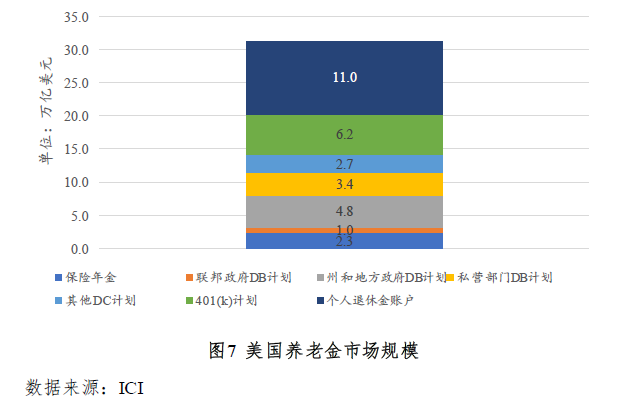

美国养老金三大支柱发展相对均衡,第二支柱与第三支柱合计占比接近80%,养老替代率约80%。截至2019年,除社会安全保障金以外的美国养老金市场规模达到32.3万亿美元(见图7),与GDP之间的比例为157%。其中以DC计划(第二支柱)和IRA(第三支柱)为代表的个人养老金市场总规模达到19.9万亿美元,占据整个美国养老金市场规模的62% 左右。

美国的社会安全保障金是整个社会退休福利系统的第一支柱,覆盖面广,约有6800万美国居民拥有社会安全保障金,提供30%-40%左右的收入替代率。居民在退休之前每年按照一定的税率(目前为12.4%)缴纳社会安全税,每年最多获得4个点,缴满10年获得40个点数后才有资格在退休后领取社会安全保障金。

退休后能领取多少社会安全保障金取决于两个因素:一个是工作生涯中最高的35年收入的平均水平,另一个是退休年龄。退休之前所缴纳的社会安全税越多,社会安全保障金也越多,但是社会安全保障金计算的最高收入有上限,2019年该收入上限是132900美元。对于很多相对高收入的人群来说,光靠社会安全保障金来养老显然不能完全满足退休后理想中的生活水平。社会安全统计局在计算退休金时,通过设立年度指数(index factor)将历年的通货膨胀因素考虑进去,每一年的年度指数不同,年份越早,指数越高。另外美国的社会安全保障金还有一个特征就是配偶也能获取相应的福利。配偶如果没有社会安全保障金,则可以申请领取到对方一半的社会安全保障金,无论自己有无社会安全保障金,在丧偶后可以领取到对方全额的社会安全保障金。美国规定领取社会安全保障金的最低年龄是62岁,正常退休年龄是65岁。如果62岁开始提前退休领取社会安全保障金,则要打7.5折。如果选择延迟退休则能获得奖励,比如选择70岁领取的人能拿到132%的退休金。这种基于自愿、渐进式的退休制度设计可以让不同的人群根据自身情况来选择退休时间,特别是对于延迟退休的奖励在一定程度上鼓励了美国人延迟退休。

美国第二支柱养老金通常为职业养老金,由雇主发起,这类养老金计划又可分为收益确定型(Defined Benefit)与缴费确定型(Defined Contribution)计划。DB 型养老金计划是由计划发起人或管理人向计划参与者作出承诺,保证参与者可在退休后按照事先约定的金额领取养老金。即,计划参与者未来可获得的收益是确定的。

第二支柱中缴费确定型DC(Defined Contribution)计划要求雇主与雇员双方共同为计划缴款,每一位计划的参与者都有独立的个人账户。雇主利用延迟纳税等税收优惠政策向雇员提供退休金的给付。雇主一般会委托个人账户管理机构,协助雇员进行投资选择,个人账户的最终积累额与投资收益决定了雇员退休后可以领取的金额。而DC型养老金中的401(k)计划则是目前最为主要的缴费确定型养老金计划。401(k)是1981年创立的一种延后课税(Tax Deferred)退休金计划,相关规定在国税法中第401条款中,因此简称401(k)。401(k) 适用于私营公司雇员,是由雇主、雇员共同出资一定金额的企业补充养老保险制度,已成为美国私人公司最主要的员工退休计划。雇主会为每位员工设立401(k) 账户,雇员每月可提拨一定比例薪水至该账户,雇主则会匹配(employer match)一定比例金额到员工401(k)账户。投入到401(K) 账户的钱都不需报税,只有雇员在规定退休年龄领取时才算收入需要申报个人所得税。

IRA是美国个人退休金账户(Inpidual Retirement Account)的简称,其创设依据是1974年颁布的《雇员退休收入保障法》(ERISA)。IRA 是一种个人自愿投资性退休账户,主要用于投资人退休后的养老用途。个人退休金账户属于享有延税(Tax Deferred)优惠的个人长期储蓄养老账户,允许个人在该账户内存入限定额度的资金,直到退休后提取资金时才缴纳相应的所得税。自1974年开设以来个人退休金帐户已深入美国家庭,成为美国私人退休金市场上与401(K)计划并驾齐驱的退休产品。个人退休金帐户经营管理模式既与证券公司的经纪业务相似,又具有开立银行帐户和保险品种的一些特点。截至2019年底,IRA资产规模达到11万亿美元,占整个退休市场总规模的1/3左右。目前大约1/3的美国居民拥有IRA账户,IRA中共同基金占比达到44%。