本刊记者 周月明

火星人的业绩情况并不十分稳定,这让人担忧其上市后会否业绩立马变脸,而存货、营收和采购等相关财务数据核算过程中的勾稽关系异常,也令人对其财务数据的真实性产生怀疑。

2020年初始,集成灶生产公司火星人再次向A股发起冲击,这距离其上一次提交招股书时间(2017年6月)已经过去了两年。

不过,在过去的两年时间里,火星人的业绩情况并不十分稳定,不仅营收自2018年开始降速,且归母净利润出现了负增长。如此情况令人担忧其后续的经营业绩能否稳定增长,一旦获批上市后,估值的评断失去依据,很可能让很多投资者因误判而受损。更为重要的是,《红周刊》记者在对火星人的存货、营收和采购等相关数据进行核算时发现,其财务数据有多处异常,这不由令人对其财务数据的真实性产生怀疑。

销售费用占比快速增高

招股说明书披露,火星人自2018年以来的盈利能力确实下滑不少,在2015年至2017年间,火星人扣非归母净利润增速都在200%以上,而到了2018年却下降到14.82%,2019年上半年,扣非归母净利润更是不到2018年全年的三分之一。仅从这一点来看,火星人仿佛已过了行业爆发期,而其未来业绩是否还有更多增长空间和想象空间,是值得商榷的。

然而与业绩增长失速相反的是,火星人在销售推广上投入的资金却是越来越多,这一点从经销商数量可略窥一二。2016至2019年6月末,公司经销门店分别为761家、1096家、1383家和1494家,三年半时间已经翻了一番。

此外,招股说明书还披露,2016年至2019年上半年,火星人销售费用占营收比例逐年攀升,分别为20.40%、17.77%、22.98%、29.59%,短短三年多,已上升了近10个百分点。在这其中,公司广告宣传费和营销推广费分别为3005万元、5667万元、1.07亿元、6756万元,占营业收入的比例分别为8.75%、8.09%、11.24%和14.28%。而同业上市公司中,浙江美大2018年广告费用占比才仅为7.62%。

一边是销售费用大增,另一边则是存货占流动资产的比例也在逐步攀升。2016年至2019年6月末,公司存货账面价值分别为4388万元、7758万元、1.28亿元及1.5亿元,占流动资产的比例已由早先的24.41%攀升至最新的46%,上升明显。

这些数据不禁令人思考,大幅增长的销售费用以及翻倍的经销商队伍,带来的不是经营业绩增长的上升,相反却是日渐增长的存货,如此真金白银的投入是否值得是个疑问?

存货数据差异较大

除了销售费用上存在的问题,《红周刊》记者梳理火星人的存货数据时发现,该公司的存货数据还存在一定异常。

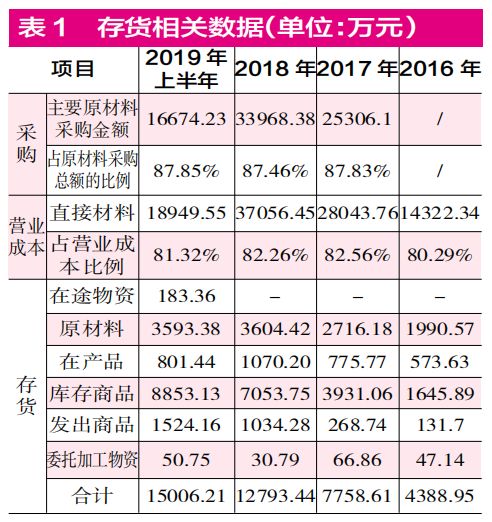

在招股说明书中,火星人披露了自己相关采购情况,其中,单独披露了主要原材料的采购以及占原材料采购总额的比例。2017年至2019年上半年,主要原材料采购金额分别为2.53亿元、3.4亿元和1.67亿元,占原材料采购金额比例的87.83%、87.46%和87.85%。由此可以推算出火星人同期原材料采购总金额分别为2.88亿元、3.88亿元和1.9亿元。

此外,火星人还披露了营业成本中直接材料的金额和占营业成本比例,2017年至2019年上半年,直接材料金额分别为2.8亿元、3.7亿元和1.89亿元,占营业成本比例分别为82.56%、82.26%和81.32%。

将原材料采购金额与营业成本中消耗的直接材料相减,2017年至2019年上半年分别得到768.8万元、1782万元和30.79万元的差额,这意味着,采购来的原材料并没有使用完,差异的部分是需要计入存货之中,即同期火星人的存货构成中,理论上将大致新增存货768.8万元、1782万元和30.79万元。

然而查看火星人的存货构成可发现,2017年至2019年上半年,原材料分别为2716万元、3604万元和3593万元,同比增加新增725万元、888万元和-11万元,除此之外,在产品、库存商品和发出商品中也包含一部分原材料,2017年至2019年上半年,其在产品、库存商品和发出商品的总和分别为4975万元、9158万元和1.12亿元,按照营业成本中原材料占比来推算,同期这些在产品和库存产品中,所包含的原材料大约为4107万元、7533万元和9090万元,分别比上一年新增了2220万元、3425万元和1556万元。

因此,实际上在火星人2017年至2019年上半年的存货构成中,原材料总共新增了2945万元、4313万元和1545万元,这一结果明显比理论新增金额要多得多,分别多出2285万元、3122万元和1799万元。问题在于,存货中多出的这部分原材料金额又是从哪儿来的呢?

营收数据存异常

除存货数据之外,《红周刊》记者根据招股说明书核算了火星人2017年、2018年和2019年上半年的营收数据,同样发现了异常。

2017年、2018年、2019年上半年,火星人营业收入分别为7亿元、9.56亿元和4.73亿元,若考虑到国内营收增值税率的影响,那么火星人2017年、2018年按增值税率17%来计算,含税总营收分别为8.19亿元、11.18亿元,2019年上半年按增值税率16%来计算,含税总营收大约为5.49亿元(实际上,2018年1-4月国内增值税率为17%,所以2018年实际含税营收比推算金额要小一些)。

而据火星人2017年至2019年上半年的合并现金流量表数据显示,公司的“销售商品、提供劳务收到的现金”分别为8.74亿元、11.05亿元和5.4亿元,同期,公司预收款项变动金额分别为3483.64万元、-1231.34万元和-2074.7万元。对冲同期与现金收入相关的预收款项影响,则与2017年、2018年、2019年上半年营收相关的现金流入达到了8.39亿元、11.17亿元和5.61亿元。

将这两年的含税营收与现金收入数据勾稽,则2017~2019上半年含税总营收比现金收入多出-1953.31万元、69.37万元和-1171.55万元。那么,理论上,2017年和2019年上半年,应收款项应该新减少1953.31万元和1171.55万元,2018年则应该新增69.37万元。

可实际上,在这两年一期的资产负债表中,火星人的应收账款(包含坏账准备)、应收票据合计分别为46.9万元、1064.66万元和512.54万元,分别相比上一年年末相同项数据,2017年减少了105万元,与理论金额差异达1848万元,而2018年新增了1017万元,与理论金额差异-948万元,2019年上半年新减少552万元,与理论金额差异达到619万元。仅从数据对比来看,这两年一期的营收相关数据是存在一些异常的。

因火星人并未披露公司存在应收票据背书金额情况,因此造成这些数据异常的原因就值得反思了。

令人疑问的采购数据

相比营收数据的数据偏差,《红周刊》记者在核算火星人采购数据时,发现其数据偏差更为明显。

招股说明书披露了2017年至2019年上半年向前五大供应商的采购金额,以及占采购总额比例,2017年至2019年上半年分别为1.22亿元、1.65亿元和8153.5万元,占比为42.36%、42.56%和42.96%,由此可推算出同期采购总额分别为2.88亿元、3.88亿元和1.9亿元。若2017年增值税率为17%,2018年和2019年上半年增值税率为16%(实际上2018年1-4月增值税率为17%,故推算金额比实际金额要小),那么2017年至2019年上半年含税采购总额分别为3.37亿元、4.5亿元和2.2亿元。

而在2017年至2019年上半年的现金流量表中,公司“购买商品、接受劳务支付的现金”为3.49亿元、4.6亿元和2.28亿元,剔除当年预付款项新增加的897.9万元、-365.29万元和-337.96万元影响之后,则与采购相关的现金支出分别达到了3.4亿元、4.63亿元和2.32亿元。将含税采购与现金支出相勾稽,则可发现2017年至2019年上半年,现金支出都比含税采购多,分别多出290万元、1285.89万元和1135.93万元。理论上来说,当年的应付款项应该相应减少了这些金额。

可事实上,查看火星人招股说明书可发现,2017年至2019年上半年的应付款项分别为1.61亿元、2.1亿元和2.16亿元,分别比上一年新增6769万元、4928万元和590万元,这部分金额与理论金额相差较远,分别相差了7060万元、6214万元和1726万元。那么,是什么原因导致公司存在如此大的采购数据差异呢?其采购又是否真实?种种疑问是需要公司作进一步解释的。