股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

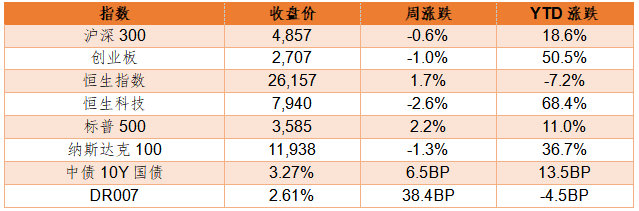

一、市场表现

数据来源:Wind,截至2020/11/13。

二、重要资讯

1、全球规模最大的自贸协定达成。第四次区域全面经济伙伴关系协定领导人会议11月15日举行,东盟十国以及中国、日本、韩国、澳大利亚、新西兰15个国家,正式签署区域全面经济伙伴关系协定(RCEP),标志着全球规模最大的自由贸易协定正式达成。签署RCEP,是地区国家以实际行动维护多边贸易体制、建设开放型世界经济的重要一步,对深化区域经济一体化、稳定全球经济具有标志性意义。

2、11月13日,银保监会向各保险机构发布《关于保险资金财务性股权投资有关事项的通知》,核心是取消险资财务性股权投资的行业限制,改为“负面清单+正面引导”机制,允许险资综合考虑自身实际,自主选择投资企业的行业范围。

3、11月11日,华夏、易方达、工银瑞信、华泰柏瑞四家基金公司发布公告,上述公司旗下首批四只科创50ETF将于11月16日正式在上海证券交易所上市买卖,并于同日开放申购、赎回交易。

4、天猫“双11”全球狂欢季总成交额4982亿人民币,累计成交额过亿的品牌超过450个;京东“双11”全球热爱季累计下单金额超2715亿元,再次创造了新的纪录。

5、上交所表示,以深化金融供给侧结构性改革为主线,坚持服务科技自立自强。坚守科创板定位,发挥科创板在集成电路、生物医药、高端装备制造等领域的集聚效应和示范效应,支持和鼓励更多“硬科技”企业上市,更好发挥科技创新策源功能,在推动科技、资本和实体经济高水平循环方面展现更大担当作为。

6、11月10日,中国证监会召开贯彻落实《国务院关于进一步提高上市公司质量的意见》动员部署会,对证监会系统扎实推动提高上市公司质量工作进行深入动员、全面部署。会议要求,要把提高上市公司质量作为上市公司监管的重要目标。

三、宏观点评

1、10 月社融新增 1.42 万亿元,同比多增 5520 亿,基本符合预期,存量同比增长 13.7%,较 9 月继续小幅提升0.2%;10 月末 M2 增速下降 0.4%至 10.5%,低于预期 10.8%。

点评:政府债券多增仍是社融存量维持高增的主要贡献因素,随着地方债的发行高峰已过,未来政府债券融资扩张提振社融增速的过程已经趋近尾声,社融拐点可能也将于年末出现。居民企业存款大幅回落,或是M2增速低于预期的主要原因。如果未来要保持社融与M2与名义潜在增速相匹配,按照3%的通胀目标以及6%左右的增速计算,潜在名义GDP增速或在8%-9%之间。

2、11月9日,美国制药公司辉瑞宣布,与德国生物新技术公司合作研发的一款新冠疫苗项目取得了积极进展。在中期效果分析中,疫苗的有效性超过了90%,这意味着接种了该疫苗的对象,90%不会被感染。

3、根据美国疾控中心发布的疫情数据,截至当地时间11月14日14时,美国单日新增确诊病例181801例,新增死亡病例1364例。据CNN报道,美国单日新增确诊病例数量已连续4天创下新高,连续12天突破10万例。

点评:尽管新冠疫苗的宣布给了市场极大的信心,但短期美国新冠肺炎疫情已经达到了“巨大灾难”的级别。在全美50个州中,除夏威夷州之外的余下49个州已全部被标记为“疫情红色严重地区”。新冠疫苗的接种,预计最快也要等到12月底或明年初才开始。因此,短期疫情对美国乃至全球经济的负面影响仍然不容忽视。

四、流动性分析

1

公开市场操作及资金面

上周央行公开市场累计进行逆回购操作5500亿,逆回购到期3200亿,净投放2300亿元。资金面持续紧张,资金价格持续走高。周五,R001至2.78%,R007至3.36%,DR001至2.53%,DR007至2.61%。11月13日,DR007与7天逆回购利率的利差达41bp,攀升至今年7月以来最高水平。上周R001和R007高点,较前周低点,分别上行136bp和118bp。

数据来源:Wind,截至2020/11/13。

2

同业存单发行

本年同业存单累计净融资规模为6,195.21亿元。上周,同业存单净融资规模为2,551.80亿元。其中,发行总额达5,995.20亿元,平均发行利率为3.1349%,到期量为3,443.40亿元。本周,同业存单净融资规模为-1,416.10亿元,发行总额达4,141.80亿元,平均发行利率为3.0801%,到期量为5,557.90亿元。未来三周,将分别有5,209.40亿元、3,858.40亿元、3,507.80亿元的同业存单到期。

数据来源:Wind,截至2020/11/13。

五、债券投资策略

1

市场分析

10月社融增速提升,M2增速回落。11月经济开局良好,需求有所改善。终端需求有所改善,35城地产销量增速转正,而乘用车销量增速同步回升;工业生产保持稳定,样本钢企钢材产量增速震荡上行,主要行业开工率也是涨多跌少。通胀风险升温,预计11月CPI同比继续回落至0%;PPI同比降幅小幅收窄至-1.9%。经济持续复苏,工业物价趋于回升,货币融资增速高增,多因素推升PPI走高,而核心物价的回升或将推动非食品CPI价格走高。

10月23日某晨违约,11月10日某煤违约,超预期信用风险再次发酵,流动性分层,信用风险升温;资金面持续紧张,存单价格保持高位,利率债和信用债利率均有所走高。

2

投资策略

信用风险可能传导至流动性风险:一是质押券标准会提高,导致质押融资较难,从而影响流动性,二是暴雷导致避险情绪升温,产品赎回压力增加,赎回压力下流动性好的利率债、转债反而会先被卖出。短期内信用利差会继续抬升,建议控制杠杆和久期。

六、股票投资策略

临近年终,2020年即将过去,由于2019、2020年连续两年市场都走出了两年的牛市,市场整体估值水平处于历史较高水平,特别是过去两年备受市场追捧的消费、医药、TMT整体估值追平处于历史高点。鉴于过去两年市场整体的浮盈、估值水平和政策的变化,我们对后市需要适当降低收益预期。

过去一周主要的两件事情是新冠疫苗的研发和信用债违约的发酵。整体看似和股票市场没有太大关联,但是新冠疫苗的突破引发全球市场对后续货币政策的收紧预期,信用违约引发市场风险偏好的下降,都直接或者间接影响到了股票市场。展望未来半年的维度,信用收缩逐步显现,现在只是高位震荡阶段,企业盈利增速高点或在2021年一季度显现,这主要是今年一季度国内新冠的爆发导致,再考虑到市场估值较贵,未来一个季度市场系统性机会有限,主要看个股机会。

(1)货币紧平衡:楼继伟表示一旦经济复苏,过多的流动性需要收回,也有债务破灭的风险,退出的节奏一定要掌握好,表述偏中性。SLF、正逆回购利率往往可以引导利率走向,短端的DR007利率上升至3.36,达到利率走廊上沿,未来为应对债务违约,大概率会投放流动性,利率有望维持在走廊内,货币政策继续维持紧平衡的常态。

(2)信用缓慢下行:总量上,债务总额(信贷+债券)同比由2020年14.39%落至2021年12.40%(对应社融11.5%);结构上,1月由于春节效应仍将处于较高位置,3-5月预计会有较大压力。

(3)盈利增速高点或出现在一季度(因前期低基数),一方面由于前期低基数,明年盈利高位是一季度;10月信用大概率见顶,信用通常领先盈利7、8个月,因此内生增长高点或在明年一二季度。

综合考虑以上宏观层面,我们对市场整体持震荡观点,需更关注个股的机会。这个机会不会局限在个别标志性的主题性行业中,而是整体步入企业盈利增长的个股中。过去两年赛道型的行业机会比较突出,比如白酒、医药、电子、半导体、新能源等行业,整体机会涨幅都比较大。但随着整体估值的上移,未来半年我们会更关注个股成长性的机会,寻找估值和增速更匹配的公司。

研究随笔:

做投资一定要做自己能力圈或者熟悉的行业,这样不至于投资损失惨重。最近五年表现最好的当属食品饮料行业,其中又以白酒行业为最。

白酒行业作为消费行业的典型代表,最大的特点是产品变化小、毛利率和净利率高。在研究白酒行业的时候,我们需要关注公司的产品力、品牌力和渠道能力。作为消费品行业,公司的产品力、品牌力和渠道能力决定了公司在消费市场上的护城河。那么多投资者喜欢白酒行业,最爱贵州某白酒,就在于该白酒的产品、品牌和渠道在所有白酒中是最强的。当一个公司的产品、品牌处于上升期,同时渠道分销能力越来越强,公司的基本面就在逐渐发生变化。

此外,对于白酒公司还有一个最大的优势就是没有存货的贬值,酒越藏越香醇。这个在TMT、或者其他的消费类公司中都没有的特点,让越来越多的投资者喜欢白酒公司的中长线价值。

扫二维码 领开户福利!