作者:李霞

2月20日,华南城(01668.HK)发布公告称,拟发行2.25亿美元优先票据,用于现有债务再融资。据悉,该票据将于2022年到期,票面利率约为10.88%。

此前的1月22日,华南城刚刚完成了一笔2亿美元优先票据的发行。该票据于2022年到期,票面利率约为11.5%。

频繁发债的背后,是华南城陷入了发展困局。由于其经营业绩不佳致使造血能力不足。加之,受新冠肺炎疫情影响,频繁发债或成华南城缓解压力的首选。

归母净利润同比下滑24.08%

2018/2019年财年,华南城未完成自己定下的160亿港元年度销售目标。2019/2020年财年,华南城再战160亿港元目标。

1月16日,华南城发布截至2019年12月31日止前三季度未经审核营运数据。数据显示,2019年前三季(即2019年4月1日-12月31日)录得合约销售约117.01亿港元,同比上升约8.3%。据其160亿港元的销售目标计算,华南城的完成率为73.13%。然而,新冠肺炎疫情的爆发让华南城的销售再度承压,且充满不确定性。

值得注意的是,2019年上半年华南城实现收入58.27亿港元,同比增长14.60%;归母净利润为6.28亿港元,同比下滑24.08%。相比之下,2019年上半年华南城的销售成本由30.95亿港元增加至35.80亿港元,同比增幅为15.67%。显然,成本的涨幅高于营业收入的涨幅。

据了解,盈利能力的下滑,与华南城的经营业绩有直接关系。在2015-2018财年(华南城会计期间4月1日-次年3月31日),华南城的合约销售金额分别为66.28亿港元、86.37亿港元、120.26亿港元和146.77亿港元。2015-2018财年华南城合同销售金额的增速分别为-41.64%、30.30%、39.30%和22%。

可以看出,2015年华南城的签约销售额大幅下滑,经过2年时间直到2017年才实现优于2014年113.58亿港元的销售水平,但自此之后华南城的销售增速开始放缓。

数据显示, 在2014-2018年,华南城的营收收入分别为98.01亿港元、61.92亿港元、78.89亿港元、94.37亿港元和103.39亿港元,直到2018年华南城的营收才超过2014年的收入,年复合增长率为3.51%。2014-2018年华南城的归母净利润从37.28亿港元下滑至35.37亿港元。

此外,2015-2018年,华南城的毛利率从48.23%下滑至43.21%,到2019年上半年毛利率进一步下滑至38.57%。

为此,2019年初,华南城成立了投资开发集团和商业管理集团,分别管理项目开发建设及项目招商运营。此举旨在降低费用率,释放利润空间。

集团副总裁兼执行董事冯星航坦言:“现在分为两个集团,开发集团负责买地卖楼等,商业管理集团负责可持续性收入。成效不错,虽然生意多了,但是销售费用和行政费降低了。”

一直以来,华南城强调自己有别于一般的房地产开发商,华南城的收入不只来自于物业销售,还来自于包括租金、物业管理费、仓储物流和奥特莱斯等持续性收入。而持续性收入正说明了华南城的生态圈有别于其他房地产公司。

纵观近4年华南城的营收占比,物业销售仍是华南城的主要收入来源。2015-2018年华南城通过物业销售实现的营业收入分别为42.02 亿港元、58.21亿港元、72.53亿港元和73.94亿港元,所占营收比例分别为67.86%、73.78%、76.86%和71.52%。这意味着近3年华南城持续性收入的营收占比均不足三成。

2019年上半年,华南城持续性收入增长15.5%至11.97亿港元,在总收入中的占比为20.5%,同样不足三成。由此可知,华南城的主营业务仍为物业销售,而物业销售的利润下滑直接影响整个公司的利润。

从存货来看,近4年,华南城的存货由2015年的253.48亿港元增长至2018年的395.84亿港元。平均预收账款也在逐年增长,2018年首次突破100亿港元达到103.39亿港元。2019年上半年,华南城的存货进一步上涨至419.53亿港元,平均预收账款达139.24亿港元。

反映去化压力的指标“存货/平均预收账款”近4年来也在逐年下降,从2015年的6.26降至2018年的2.96。2019年上半年,华南城的该指标为3.01,较年初的2.96略微上涨。整体来看,其去化压力有所缓解。华南城预收账款周转率由2015年的1.53下降至2018年的0.77,2019年上半年预收账款周转率为0.42。

短期偿债能力欠佳

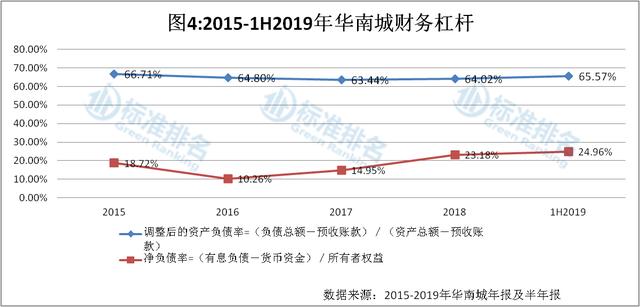

在盈利能力减弱的同时,华南城调整后的资产负债率进一步上升。2019年上半年,华南城调整后的资产负债率从年初的64.02%小幅提升至65.57%。

此外,自2016年起华南城的净负债率逐年上升,由2016年的10.26%上升至2018年的23.18%。2019年上半年该指标进一步上升至24.96%。

半年报显示,报告期内华南城融资成本有轻微上升,华南城的加权平均融资成本由期初的7.17%轻微上升至7.34%。融资成本的上升或与其多次发行高利率债券直接相关。

2019年4月,华南城发行利率为8.5%的中期票据6亿元;2019年6月,华南城增发2年期利率为11.88%的优先票据6000万美元;2019年8月华南城发行利率为8%公司债券14亿元;2019年9月华南城取得7.5亿元购房尾款ABS额度;2019年12月12日,华南城完成发行于2022年到期的1.5亿美元11.5%优先票据,发行票据的预计所得款项净额将约为1.45亿美元,主要用作现有债务再融资及一般公司用途。

由于资金压力较大,华南城不得不频繁发债。2019年12月10日,华南城发布公告称,拟回购及注销部分优先票据,合计本金总额为2530万美元。在注销已回购票据后,华南城未来两年需要偿还的票据还有13.61亿美元,偿债压力较大。

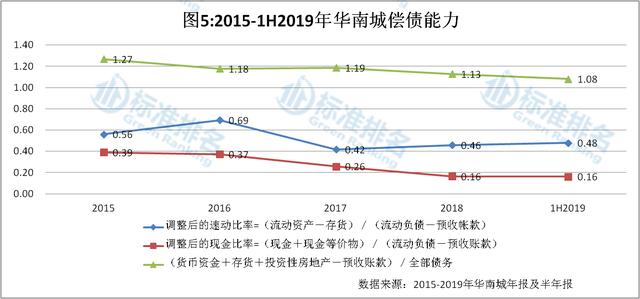

标准排名通过“调整后的速动比率”和“调整后的现金比率”两项指标反映企业短期偿债能力。华南城调整后的现金比率近4年逐年下降,由2015年的0.39下降至2018年的0.16。2019年上半年,调整后的现金比率为0.16,与年初持平。

近4年调整后的速动比率变化幅度较大,在2015-2018年,华南城调整后的速动比率分别为0.56、0.69、0.42和0.46。2019年上半年较年初略微上升至0.48。综合上述两个指标,华南城短期偿债能力不佳。

华南城反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”由2015年的1.27下降至2018年的1.13,2019年上半年华南城的该指标进一步下降,为1.08。由此可知,华南城的长期偿债能力尚可。

由于绿色发展乏力和部分财务指标不佳,华南城也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的2019中国房企绿色信用指数TOP50。