作者:廖海彬

4月7日,龙光地产控股有限公司(03380.HK,下称“龙光地产”)发布3月份销售业绩,今年第一季度其实现权益合约销售额约158.6亿元,权益合约销售面积约105.7万平方米。

此前,3月27日龙光地产发布2019年度业绩公告,盈利指标均出现不同程度的增长。

公告显示,2019年龙光地产实现营业收入574.80亿元,同比增长30.23%;实现毛利181.33亿元,同比增长21.81%;实现净利润115.63亿元,同比增长28.54%;归母净利润112.69亿元,同比增长35.96%。

而2018年龙光地产实现营业收入、毛利、净利润、归母净利润的同比增速分别为59.40%、56.42%、28.36%和26.98%。

对比可知,其营业收入增幅较2018年增幅几乎被腰斩,外界不禁要问,龙光地产的高增长步伐是要放缓吗?

销售均价连续下滑

龙光地产1996年在汕头创立,后于2013年在香港联交所主板上市,销售金额当年突破百亿,随后便一路高歌猛进,目前来看2020年有望突破千亿。

近几年,龙光地产坚持“区域深耕+城市更新”双轮驱动战略,重点布局粤港澳大湾区、长三角两大都市圈和西南、中部两大城市群。

截至2019年12月末,龙光地产土储货值超过8320亿元,八成以上位于大湾区,实现粤港澳大湾区“9+2”城市群全覆盖。

图1显示,近五年龙光地产的销售业绩稳步增长,即将迈入千亿阵营。

2015年至2019年,公司签约销售金额分别为205.1亿元,287.16亿元、434.21亿元、718.03亿元和960.22亿元,同比增速分别为53.63%、40.01%、51.21%、65.36%、33.73%。

同期实现签约销售面积分别为241.6万平方米、229.82万平方米、242.6万平方米、440.14万平方米和691.5万平方米,同比增速分别为33.19%、-4.88%、5.56%、81.43%和57.11%。

相比之下,龙光地产的销售均价于2017年达到峰值后逐渐下滑。2015年至2019年,龙光地产销售均价分别约8194元、11870元、17096元、16008元和13635元,销售均价的下滑为其毛利率的下降埋下了伏笔。

从龙光地产的权益销售额来看,2018年和2019年权益合约销售额分别为700.64亿元和915.24亿元,目标完成率分别为106%和108%,所占总销售额的比例分别为97.58%和95.32%。

2020年龙光地产将推售的权益可售货值约1800亿元,权益销售目标定为1100亿元,有望进入千亿阵营。

值得注意的是,2019年龙光地产签约金额增速为33.73%,为近5年最低,主要是深圳区域的贡献占比大幅下降所致。

2019年业绩公告显示,2019年龙光地产实现签约金额的前三大区域占比分别为:深圳区域占12.4%,同比减少了22个百分点;大湾区其他区域占43.9%,同比增加了17.9个百分点;南宁区域占25.1%,同比增加了0.6个百分点。

拿地规模收缩

2015年至2018年,龙光地产通过公开市场招拍挂的方式新获取项目数量分别为8个、5个、21个和32个,总建筑面积分别约238.85万平方米、196.64万平方米、569.83万平方米和747.39万平方米。2019年新获取项目31个,总建筑面积约574.20万平方米,同比减少23.17%,拿地规模有所收缩。

随着拿地的放缓以及销售业绩的增长,2017年以来龙光地产的土地储备增幅小于签约面积增幅,使得其土储倍数自2017年达到峰值后持续下滑。

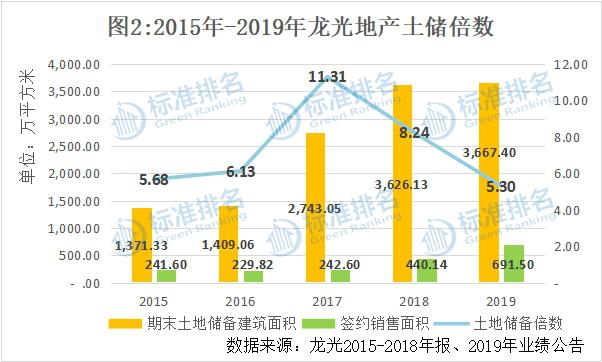

如图2所示,截至2019年12月31日,龙光地产的土地储备建筑面积约3667.40万平方米,较2018年末增长1.14%。公司2019年实现签约销售面积约691.50万平方米,同比增长57.11%。相比之下,2019年龙光地产的土地储备倍数为5.30,同比下滑35.68%,达到近五年最低水平。

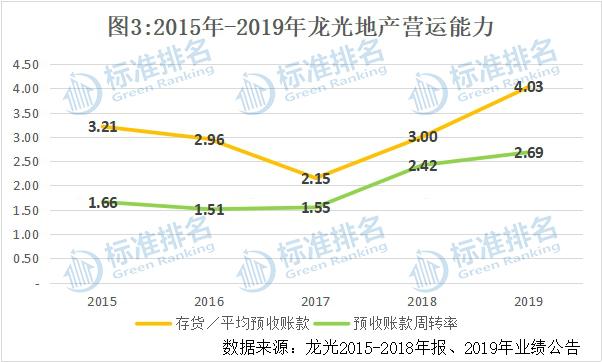

由图3可知,反映龙光地产营运能力的其中一个指标预收账款周转率自2016年的1.51持续增长至2019年的2.69,显示其项目自开盘确认预收账款到交房确认营业收入的时间大幅缩短。总体来看,龙光地产的预收账款周转率处于行业较高水平。

同时,预收账款结转的加快也使得龙光地产反映存货去化压力的指标“存货/平均预收账款”自2017年达到底值后逐渐攀升。

2017年至2019年,龙光地产的存货分别为384.58亿元、547.81亿元和863.52亿元,近两年的同比增速分别为42.44%、57.63%。

2017年至2019年,公司平均预收账款分别为178.73亿元、182.34亿元和214.07亿元,近两年的同比增速分别为2.02%、17.40%。

相比之下,龙光地产的“存货/平均预收账款”由2017年的2.15持续增长至2019年的4.03,公司存货去化压力在不断增大。

毛利率连续下滑

标准排名注意到,龙光地产不仅销售均价在下滑,其拿地成本也有所增加。

2015年至2019年龙光地产平均土地储备成本分别为2410元/平方米、3384元/平方米、4086元/平方米、3985元/平方米、4081元/平方米。销售均价的下滑及平均成本的上升,龙光地产的毛利率出现下滑趋势。

如图4所示,龙光地产毛利率由2015年的30.40%增长至2017年的34.37%,随后便开始下滑,2019年毛利率为31.55%,较2018年下降了2.18个百分点。

此外,由于营业收入大幅增长,龙光地产的期间费用率由2015年的8.55%持续下滑至2019年的5.22%。

其中,2019年龙光地产确认销售费用13.98亿元,同比增长13.55%,主要由于加大了物业销售推广的力度所致;管理费用14.09亿元,同比增长24.30%,主要由于人工成本增加所致;财务费用1.92亿元,同比下滑53.95%。

从近四年来看,龙光地产的营业收入及归母净利润增幅可谓是“神速”。

公司2016年至2019年分别实现营业收入205.39亿元、276.90亿元、441.37亿元和574.80亿元,对应的同比增速分别为40.93%、34.82%、59.40%、30.23%;归母净利润分别为44.88亿元、65.27亿元、82.88亿元和112.69亿元,对应的同比增速分别为69.39%、45.45%、26.98%、35.96%。

大量的利息收入可在一定程度上促进龙光地产净利润的增长。资料显示,龙光地产在2015年至2019年的其他收入及收益分别为1.35亿元、4.24亿元、6.96亿元、13.69亿元、21.30亿元,总体涨幅达到1477.78%,主要由利息收入带动增长。

2015年至2019年,龙光地产的银行利息收入分别为0.93亿元、1.34亿元、1.03亿元、2.16亿元、4.11亿元,总体涨幅达到341.94%;联营、合营公司款项的利息收入分别为0、2.57亿元、4.79亿元、7.98亿元、7.47亿元,近三年涨幅达到190.66%。

此外,龙光地产投资物业公允价值净增加所带来的利润也不容小觑。2015年至2019年,公司确认投资物业重估盈余分别为9.43亿元、26.82亿元、29.42亿元、17.41亿元和16.22亿元,所占净利润分别为35.09%、51.58%、41.98%、19.35%和14.03%。

尽管投资物业重估增值较多,但龙光地产的租金收入却变化不大。数据显示,其于2015年至2019年租金收入分别为0.72亿元、0.84亿元、0.83亿元、0.83亿元和1.28亿元。

从投资物业具体来看,2015年至2019年龙光地产拥有投资物业数量分别为15项、22项、28项、31项和37项,总建筑面积分别约为31.61万平方米、46.06万平方米、48.42万平方米、49.44万平方米和71.63万平方米。

深圳土储占比大幅减少

龙光地产的营业收入组成包括物业销售收入、建筑及装饰收入、一级土地开发收入、租金收入。其中一级土地开发于2018年才开始确认收入。历年来大幅增长的营业收入主要依靠物业销售带动增长,而深圳区域项目的贡献较大。

2015年至2019年,龙光地产分别实现物业销售收入152.47亿元、211.05亿元、266.42亿元、388.04亿元和409.21亿元,占总营收的比例分别为98.8%、98.6%、96.2%、87.9%和71.2%。

而深圳区域的销售收入(未减去营业税及销售相关税项)分别为74.30亿元、95.15亿元、105.95亿元、218.57亿元和137.60亿元,占比分别为48.7%、 45.1%、39.3%、56.0%和33.4%。

2019年确认深圳区域的销售收入首次下滑,同比下滑37.05%,这导致龙光地产的物业销售总收入增长仅5.46%,增速大幅放缓。

与之对应的是,2019年龙光地产确认建筑及装饰收入115.32亿元,同比增长175.7%;一级土地开发收入49亿元,同比增长359.1%。

2019年龙光地产营业收入的增长主要由于建筑及装饰服务、一级土地开发所带动的增长,而物业销售收入增长乏力。

从签约销售情况来看,2015年至2019年龙光地产来自深圳区域的签约金额分别为88.55亿元、126.64亿元、174.33亿元、246.96亿元和118.91亿元,占比分别为43.2%、44.1%、40.1%、34.4%和12.4%,签约金额自2019年首次下滑,同比下滑51.85%。

来自深圳区域的物业销售收入经过前些年的不断销售结转增长下,土地储备也持续消耗,而随着其他区域布局的扩大,失去深圳“光环”的龙光地产正在减速前行。

资料显示,龙光地产于2016年底持有1409.06万平方米的土地储备,其中深圳的土地储备占到40%,约563.62万平方米。而截至2019年年底,其拥有深圳的土地储备为114.46万平方米,占比仅为3.1%。

龙光地产于2003年进入深圳市场,2013年其物业销售收入中占比最大的是位于汕头的尚海阳光项目,占比为42.19%,随后便由深圳项目“独占鳌头”。

2014年和2015年占比最大的是深圳东龙光城项目,分别为20.49%、32.38%;2016年占比最大的是深圳玖龙玺项目,贡献75.54亿元,占比35.79%;2018年占比最大的是深圳玖钻项目,贡献184.82亿元,占比47.31%;2019年占比最大的是深圳玖龙台项目,贡献89.92亿元,占比21.84%。

龙光地产这几年在深圳大手笔拿地可追溯到2014年。当年10月22日其以46.8亿元拿下龙华白石龙地块,成为当时深圳住宅总价地王,溢价率83.35%,总建筑面积为18.65万平方米,土地均价为25094元/平方米,被命名为玖龙玺项目。

2015年9月23日和12月22日龙光地产分别以112.5亿元、10.82亿元拿下深圳龙华红山项目、坪山63-65地块,合计面积为97.71万平方米,占当年拿地面积的40.91%。

2016年6月8日,龙光地产与合作方以140.6亿元竞得深圳光明新区一宗商住地块,溢价率为159.79%,平均成本为27507元/平方米,刷新当年全国总价地王记录。

2019年6月24日,龙光地产以最高限价65.85亿元斩获龙华A817-0609民治地块,楼面价高达6.7万/平方米,成为龙华区楼面单价新地王。

总体来看,2015年龙光地产的签约销售仅205.1亿元,营业收入仅145.74亿元,却开始以高价多次在深圳核心区域拿下地王项目,使得其盈利不断得到突破。

杠杆水平增高

2015年至2019年末,龙光地产的有息负债分别为197.51亿元、331.87亿元、408.41亿元、589.41亿元、696.78亿元,近四年涨幅达到252.78%。

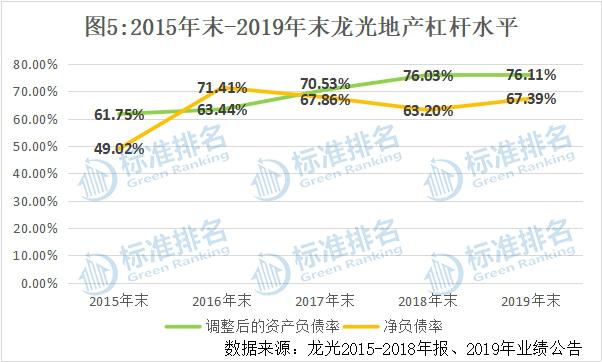

与之对应的是,龙光地产调整后的资产负债率逐年增加。图5显示,2015年到2019年该指标分别为61.75%、63.44%、70.53%、76.03%和76.11%。

反映龙光地产杠杆水平的另一指标净负债率则由2015年的49.02%增长至2016年末的71.41%,随后逐渐下滑至2018年末的63.20%。2019年龙光地产的净负债率为67.39%,较2018年末增加了4.19个百分点。

值得注意的是,龙光地产正在通过扩大合作开发比例以控制自身杠杆水平。

2015年龙光地产通过招拍挂收购的8个项目中7个是拥有100%权益,而另1个深圳龙华红山项目是拥有51%权益;2018年其收购的32个项目中,粤港澳大湾区、汕头区域、南宁区域、长三角区域、其他区域中权益土地成本占比分别为79.81%、50.05%、59.71%、79.32%和50%。

从历年龙光地产的非控股权益占比来看,2015年至2019年公司非控股权益分别为39.12亿元、63.24亿元、38.58亿元、74.97亿元和88亿元,所占权益总额的比例分别为22.41%、24.56%、14.20%、20.40%和20.47%。

此外,2015年至2019年公司联营、合营公司的投资分别为0、154.04亿元、119.15亿元、194.90亿元和173.95亿元。

不同的是,2015年-2019年龙光地产非控股权益所占净利润分别为0.39亿元、7.12亿元、4.81亿元、7.08亿元、2.94亿元,占净利润比例分别为1.43%、13.70%、6.86%、7.86%、2.54%。

龙光地产还于2017年通过发行永续债进行融资,截至2019年年末,其永续债规模为23.63亿元,占权益总额的5.50%。按照会计准则,永续债可以计入权益中。因此,龙光地产可通过发行永续债掩饰其真实的负债水平。

由图6可知,龙光地产的资本化及费用化融资成本在逐年增长。2015年到2019年公司融资成本分别为15.92亿元、19.18亿元、25.42亿元、31.97亿元、45.15亿元。

龙光地产的加权平均借款利率自2017年达到底值(5.80%)后有所增长,2019年该指标为6.10%。

截至2019年年末,龙光地产的有息负债为696.78亿元,其中包括1年内到期债务295.96亿元,货币资金为407.05亿元,现金短债比为1.38。

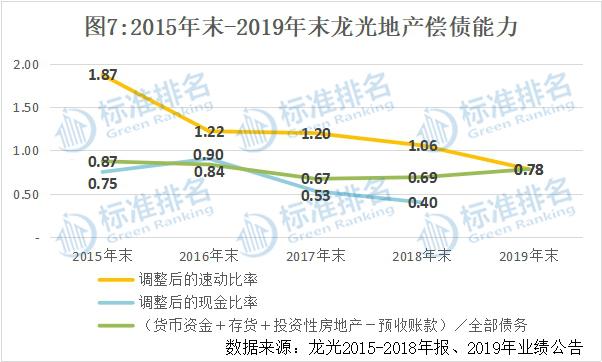

图7显示,反映龙光地产短期偿债能力的两大指标正持续下滑。其调整后的速动比率由2015年末的1.87持续下滑至2019年末的0.78;调整后的现金比率由2016年末的0.90持续下滑至2018年末的0.40。

不过,龙光地产的长期偿债能力有所增强。反映其长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2017年末的0.67增长至2019年末的0.78,长期偿债能力增强。

由于绿色发展乏力和部分财务指标不佳,龙光地产也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。