金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

导读

讲到全球最大的资产管理公司,大家第一个想到的就是贝莱德(BlackRock),贝莱德是全球最大的资产管理公司,比较有名的是它的个人投资者可以参与的IShare系列的指数基金。事实上,贝莱德之所以成为全球资产管理的巨无霸,是由于在2009年收购了巴克莱银行旗下的资产管理公司BGI(Barclays Global Investors),IShare也是BGI的被动投资的旗舰产品,但BGI更有专业价值的是它的基于基本面的主动量化投资,由于这些主动量化投资策略当时主要针对机构投资者,所以不为个人投资者所熟知。近些年,国内公募基金的主动量化领域,最核心的骨干成员也基本上都来自于BGI。

华泰柏瑞的田汉卿就是其中之一,她曾经是BGI为数不多的华人基金经理之一。2012年8月,她加入华泰柏瑞基金,从零打造了今天国内公募领域最大的主动量化投研团队之一。华泰柏瑞是市场唯一一家连续三届(2018-2020)获得中证报“量化投资金牛基金公司”称号的基金公司,该奖项也是目前公募量化领域最高级别的荣誉。今天我们也非常有幸和田汉卿以及她的团队成员进行了一次深度访谈。

从投资策略上,田汉卿团队定位“基于基本面的量化投资模型”。和基于技术面的高频量化交易不同,基本面量化会通过多因子模型追求较为持续稳定的超额收益。这些多因子模型的背后,是基于投研团队对于上市公司基本面信息的理解,只不过是通过量化的手段更加高效和科学处理这些基本面信息,并且通过有严格纪律性的操作规避投资中人性的弱点。

从wind公开数据统计来看,田汉卿管理时间最长的产品,华泰柏瑞量化增强,成立以来的年化回报超过18%,七年多累计超越沪深300指数125个百分点。这个成绩在全市场现任满七年以上的230多名基金经理中排名前16(截至2020/10/13)。

以下我们先分享一些此次访谈的投资“金句”:

1

我们通过挖掘基本面因子、主动选股来获取超额收益,不是被动的指数投资,也不是基于量价模型的高频量化。

2

每一个阿尔法因子是一个主动投资逻辑,经过多年发展,我们模型开发和储备的因子已经有200个左右,在用的有100个左右,相当于将100多个不同的评价视角组合起来,进行综合的评估比较。

3

多因子模型就好比斜拉大桥的钢缆,它不是一根钢柱,而是由许许多多钢丝组成的钢缆,这样抗拉能力更强,才会更有弹性,可以支撑起整座大桥。

4

因子判断上,我们会区分阿尔法因子和风险因子,并对风险因子进行中性化的处理。简单来说,Alpha因子是能够长期有效创造超额收益的因子。如果有些因子只是阶段性有效、长期没有明显的超额收益,我们会把它归为风险因子。

5

投资逻辑在先,数据验证在后。

6

我们会不断检测Alpha因子的拥挤程度。再好的策略也有容量问题,如果涌入同一方向上的钱太多,会导致超额收益的衰减。

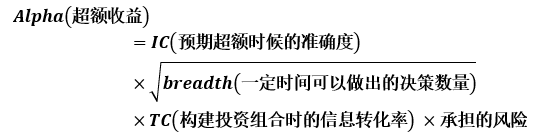

7

主动量化的基本规律可以用一个公式表达:

而主动量化的优势在于,决策数量(Breadth)在更大范围内的增加并不实质性影响其预测超额收益的准确率(IC)。

8

模型背后还是团队投资理念的体现,人机结合力量才更大。

9

目前国内主动量化的管理规模很小,离交易拥挤还差得很远,因此,通过主动管理拿到超额收益的空间还是很大的。

基于基本面的选股模型

朱昂:能否谈谈你们的量化投资模型?

田汉卿团队 我们的模型是基于基本面的多因子选股模型。首先,这是一个选股模型,我们不做宏观,不做择时,暂时也不做行业轮动。其次,这是一个基于基本面的多因子模型,也就是说,我们的量化模型加工的信息以上市公司的基本面信息为主,不同于技术面驱动的高频量价模型。每一个阿尔法因子相当于一个投资逻辑,经过多年发展,我们模型开发和储备的因子已经超过200多个,在用的有100个左右,相当于将100多个不同的评价视角组合起来,进行综合的评估比较。

我们的策略属于量化投资中的主动量化,和投资指数的被动量化有实质性不同。整个主动量化团队有16个人,其中一半人负责投资,一半人负责现有模型的改进和新策略的开发,投研一体,互相配合。

之所以是“主动量化”,主要体现在两点:

1. 我们通过挖掘基本面因子、主动选股来获取超额收益,不是被动的指数投资,也不是基于量价模型的高频量化。

2. 模型的搭建基于投研团队对投资的理解,需要“主动”的思维方式,是人驾驭模型,而不是模型驾驭人。从哪些方向挖掘新的因子、如何将100多个因子科学有效地结合在一起,主要取决于投研团队的认知和思考。

朱昂:能否说说你们目前的主要策略?

田汉卿团队 我们知道股票市场的收益分为Beta(市场回报)和Alpha(超额收益)。我们的策略,也是根据Beta和Alpha进行区分,主要有两种策略。

第一种是提供Beta(市场回报)和Alpha(超额收益)的叠加,也就是做多long only策略。不同的产品,会对标不同的基准,我们通过主动量化选股模型获得基准之上的超额收益。目前我们产品对标的基准,基本覆盖了市场上主要的宽基指数,包括沪深300、中证500、创业板指、MSCI中国指数等。这是一种相对收益的策略,不同指数基准的Beta回报,会跟随市场的变化有所不同。我们会尽可能维持较为稳定的超额收益。

第二种是提供纯Alpha(超额收益)的对冲策略,这是一种绝对收益的策略。我们先做一个指数增强的投资组合,同时获得指数回报(Beta回报)和超越指数的超额收益(Alpha回报)。再通过空股指期货,把组合回报中的Beta部分全部对冲掉,使得客户能够获得通过主动量化模型实现的Alpha收益,以实现产品的绝对回报。这个策略的Alpha,除了基本面量化模型所获的超额收益外,还可以叠加一些其他的投资策略,比如打新,也能贡献额外的收益。过去几年,随着股指期货“基差”的收窄以及对冲成本的下降,我们这个策略也取得了不错的投资效果。我们旗下的华泰柏瑞量化对冲今年回报已经超过10%(wind,截至2020/9/30)。

必须理解数据背后的逻辑

朱昂:量化策略的难点是保持超额收益,你们如何保持自己的超额收益?

田汉卿团队 我们的投资目标是追求长期较为稳定的超额收益,主要是通过多因子分散风险来实现。相对于单因子模型,多因子模型的稳定性更强。世界上并不存在任何时候都有效的单一因子,当模型中一些因子不工作的时候,模型中的其他因子能够发挥作用,从而实现一个整体较为稳定的超额收益。

打一个比方,多因子模型就好比斜拉大桥的钢缆,它不是一根钢柱,而是由许许多多钢丝组成的钢缆,这样抗拉能力更强,才更有弹性,可以支撑起整座大桥。

2014年的时候,我们模型中的成长因子表现非常好,当时有人过来问:为什么还要给价值因子赋予权重,如果把全部权重放在成长因子上不是效果更好吗?

我们当时的回答是,我们选择多因子选股模型,追求的是稳定的业绩,如果在单一因子做过多暴露,组合整体的风险也比较高,一旦因子不工作会造成较大的损失。我们将估值因子、成长因子、动量因子等等多种因子捆绑在一起,模型整体的韧性就会比较好。

在因子判断上,我们会区分Alpha因子和风险因子。简单来说,Alpha因子就是能够长期有效创造超额收益的因子。有些因子阶段性有效,但长期没有明显的超额收益,我们就把它归为风险因子。这一点和有的使用机器学习的量化投资方式不同。他们会将几百上千个因子全部捆绑在一起。而我们会先做一层筛选,把风险因子进行中性化处理。

至于如何识别Alpha因子和风险因子?这就取决于投研团队对于投资逻辑的判断,而不仅仅是简单的数据回测结果。我们的理念是,投资逻辑在先,数据验证在后。我们特别忌讳的是简单的“Data Mining(数据挖掘)”,不会简单基于一个回测结果来得出结论,必须逻辑可行才可以。

同时,为了保持长期稳定的超额收益,我们会去检测Alpha因子的拥挤程度。再好的策略也有容量问题,如果涌入同一因子的资金量太大,会导致超额收益的衰减,过度拥挤,甚至会导致策略崩塌,最终带来负超额收益贡献。

过去几年,海外的某些量化因子确实比较拥挤,但是A股并没有出现这样的情况。我们一直做因子的分析和检测,发现在A股,历史上没有一个因子是拥挤的。而且从规模的角度看,目前无论公募还是私募的主动量化占比都很低,远远没有到达容量的上限。我们会不断检验因子的拥挤程度,一旦观察到因子有拥挤的风险,就会降低因子的权重。

朱昂:也就是说,你们会暴露Alpha因子,但不暴露风险因子?

田汉卿团队 风险因子与阿尔法因子的区别在于,风险因子没有长期Alpha,一般会出现均值回归。赌在风险因子上,对应的风险是比较大的。举个例子,2017年之前,在A股,小市值因子是非常有效的策略,小盘股显著跑赢大盘。但在2017之后,这个因子出现了反转,大盘股反而跑赢小盘股,直到2019年下半年之后,又反过来变成小盘跑赢大盘了。

对于我们来说,市值因子是一个风险因子。如果风险因子暴露过大,容易出现业绩反转的问题,因此,在我们的模型里,对于风险因子全部是做中性化处理的。

用更科学的方式做基本面投资

朱昂:量化投资的分类很多,你们属于主动基本面量化,也就是说你们的投资有很大的主动成分?

田汉卿团队 我们的主动量化投资,在海外叫做Fundamental based stock selection model(基本面驱动的选股模型)。我们的模型是基本面驱动,和主要通过交易行为获得收益的技术面驱动的高频交易策略不同。

我们所采用的基本面逻辑,和主动管理基金一样,比如说盈利超预期、估值比较便宜、盈利质量好持续性较强、成长性好等等。我们的信息源头都是差不多的,一方面是公司的财报数据,另一方面是卖方分析师的盈利预测。我们和主动管理的基金经理不同点在于,对于信息的加工方法不一样。

主动管理基金经理对数据的加工方法,可能更 “抽象”一些。他们会在脑海里对不同的信息点给予不同的权重,可能会把某些因素看的比较重。我们量化的加工方法,就会更加“具体”一些,将多个投资逻辑通过量化模型的方式组合在一起,并根据历史不同阶段的表现,进行权重的分配。我们的投资纪律性更强,避免人脑的随意性以及人性的弱点,来获得超额收益。相比基金经理,我们会更加坚持投资的纪律性。

朱昂:基本面量化属于低频策略,国内有许多量化私募都集中在高频策略,就是担心低频策略的数据源不够多,您怎么看这个问题?

田汉卿团队 主动量化的基本规律可以用一个公式表达:

从公式可以看出,投资的宽度(即决策的数量Breadth)与最后的阿尔法正相关。一般来说,如果做出的决策数量(Breadth)增大,那么其超额收益的准确率(IC)就会下降。对于人脑决策来说,可能跟踪100个股票还能保持较高的准确性,跟踪1000个股票就很难覆盖了。而主动量化的优势在于,决策数量(Breadth)的增加并不实质影响其超额收益的准确率(IC)。

目前A股大约4000多个上市公司,经过流动性、市值、覆盖度等因素的筛选,最后我们的股票池可能留下1000到2000只股票,这个投资宽度已经足够。我们个股的平均持有期在4-6个月,差不多一年2-3倍的换手率,乘以这些股票数量,就是我们的决策数量(Breadth)。我觉得,在这个持有期限,量化投资还是有一定优势的。如果持有期限拉长到3-5年,需要对上市公司做出更加细致的研究,传统基本面研究的优势更大。

这个角度也可以解释,为什么我们不选择做A50的指数增强策略。因为A50一共就50只股票,投资宽度(Breadth)不够大,和主动管理相比,量化投资不具备特别优势。主动管理能把50只股票都研究很透彻。但是如果是基于1500只股票,那么主动量化就比人脑决策更有优势。所以,我们一般也不做行业指数的量化增强策略,有些行业一共只有30只股票,做量化的竞争优势不够明显。我们也不做行业择时和行业轮动,背后的原因也是Breadth不够。我们的产品,基本上维持行业中性的策略,通过对于个股的选择来获得超额收益。

中国A股市场的基本面因子当前远远达不到拥挤的程度

朱昂:我们广义的理解是,量化投资在中国的超额收益很大一部分来自投资者结构的散户化,未来机构投资者占比会越来越高,市场股票的交易量也在向头部公司集中,会不会影响你们的超额收益?

田汉卿团队 市场的机构化拉长了时间对于我们不会有太大影响。我们的模型,之前在美国、香港这些机构占比很高的市场都取得了不错的超额收益。比如,香港市场是典型的以机构为主的市场,散户占比较低,交易量集中在头部的股票。而我们的量化投资策略,在香港市场历史上也取得了很好的超额收益。

我们会有一套股票筛选的标准,比如低于多少市值,流动性太小的股票,都不能纳入股票池。我们还要求进入投资股票池的公司,必须要有券商(卖方)覆盖。因为量化投资通过数据感知市场,一般不直接做上市公司的现场调研,卖方的覆盖就好比我们的眼睛和耳朵,通过他们对于预测财务指标的调整,我们能够了解上市公司基本面的变化。

朱昂:但是券商盈利预测的变化,经常会有所滞后,可能会提前私下和买方沟通,你们怎么看这个问题?

田汉卿团队 我觉得在卖方调整盈利预测后,我们再去投,还是可以拿到一定的超额收益。毕竟一个分析师覆盖的客户数量是有限的,不可能口头沟通太多客户,客户听到消息后也不一定做出同样的投资决策。我们的量化模型根据分析师正式报告的盈利预测信息,仍能够获得超额收益。况且,严格说来,分析师提前私下和某些买方沟通是不合适的,他们有义务同等对待他们所有的客户。另外,任何投资策略都不可能通吃所有的超额收益。

我们更看重Alpha因子是否有效,即根据这些因子投资一段时间,能否获得超额收益。不同的alpha因子,持续有效的时间也不同。如果我们的投资组合的平均持有期限是6个月,我们不希望某个因子,只在一个月之内有效,这种因子不会用作为我们6个月持有期限模型的阿尔法因子。所以更重要的是,我们需要根据我们投资组合的平均持有期限(即换手率), 选择合适的因子来用,不断检验和更新模型中的因子。

长期的超额收益突出

朱昂:你们这个团队和市场上其他的量化团队相比,有什么不一样的地方吗?

田汉卿团队 市场常用黑匣子来比喻量化模型,主要是量化投资团队没有办法交流具体的投资模型,容易被复制,所以不同团队之间交流很少,我们只能分析我们自己的情况。

● 首先,我们整个团队拥有超过10年以上的量化投资实际操作经验,经历了国内外市场的各种变化,对于A股市场的基本面因素也比较了解。这一套模型,经历过各种检验和优化,从长期历史业绩也能看出,策略是比较有效的。

● 其次,我们非常强调和基本面的结合。模型背后还是团队投资理念的体现,人机要结合,力量才能更大。我们是做基本面量化的,而非技术面量化,因此我们团队的基金经理,同时要跟踪市场的基本面信息,从宏观、行业,到个股。我们每天会检查模型筛选出来的股票清单,对于交易权重较大的个股,都需要基本面信息和投资逻辑的再次确认。我们也一直强调,我们的基金经理对于基本面的理解需要达到一个较高的高度,即便在没有模型的情况下,也能够成为一个比较合格的基本面基金经理。

● 第三,我们的风险控制比较严格。我们有自己既定的投资策略,坚持风格不偏移,赚符合我们投资理念和产品设定的钱。即便某些策略在某些年份可能面临“小年”的压力。我们也不会通过择时或者增加行业暴露,去承担策略本身不应该承担的风险。我们每只产品的风险收益特征都是非常清晰的,这样才会成为投资者理想的资产配置工具。

● 最后,我们都是从一个长线的角度去设计我们的每一个产品。只有长期对持有人有价值的产品,我们才会去开发发行。我们希望我们的每一个基金都是有长期生命力的,不是一只两三年就过时的产品。现在要布局的双创的产品,也是因为我们看好双创板块的长期配置价值。

我们历史业绩比较长的基金有两个。一个是2013年8月成立的量化增强产品(以沪深300为基准的产品),截止到2020年10月13日,年化收益率超过18%。另一个是我们团队后来接管的量化先行产品(以中证500为基准的产品),截止到2020年10月13日,近六年也有超过18%的年化收益率。拉长时间,我们的量化产品的投资收益都会是比较可观的,原因就是我们注重产品的长期价值。

朱昂:你们团队有16名投研人员,包括好几名投资经理,平时是如何进行团队管理的呢?

田汉卿团队 我们是做主动量化投资的,半数成员负责投资、半数成员负责研究,投研一体、各司其职、相互配合。基金经理平时坐在一起,每天早上也一起开会讨论,各种想法都可以提出来,交流也非常充分。

量化投资肯定是团队作战。我们会共同讨论出一个to do list,大家根据自己的兴趣和擅长,分工协作。我们会鼓励研究员在覆盖的范围内,去做自己比较感兴趣的研究。

投资方面,不同的策略,覆盖的股票不同,模型也有所差异,每个人都有自己主要负责的方向,便于积累经验。操作上,有些基金经理是负责沪深300的指数增强,也有一些基金经理是负责中证500的指数增强。在团队共同讨论的基础上,每个基金经理要对自己组合的具体操作负责。

研究方面,主要的职责包括现有模型的改进和新策略的开发。我们的研究员每天都会检查数据和alpha打分有没有问题,也就是我们所说的Alpha Check。

朱昂:你们的模型会不会把AI机器学习或者神经网络学习加入进去?

田汉卿团队 我们会用人工智能来辅助处理文本数据,当前我们超额收益的主要来源是结构化数字数据。但是从投资的角度出发,我并不认为机器能完全替代人。Machine Learning(机器学习)的坏处是Black Box(黑盒子)。一旦你依赖机器来做投资,你可能不知道背后的逻辑是什么,那么万一模型出问题,很难检查修正。我们目前的基本面量化投资,所有逻辑清晰明了,哪里出问题,我们可以及时修补。

我们也并不认为在可预见的时段,人工智能(AI)可以打败所有的主动管理人。否则的话,终极模式是人工智能变得很强大,那样人工智能可以直接进行资源配置,根本不需要利用资本市场来做资源配置了。

对标双创的主动量化产品

朱昂:能否谈谈这一次发行的新产品?

田汉卿团队 这次我们新发的产品叫华泰柏瑞量化创盈,从名字也能看出,这是一个主要投资于创业板和科创板的主动量化产品。目前的基准是“创业板指数收益率*85%+上证科创板50成份指数收益率*10%+银行活期存款利率(税后)*5%”。由于是对标双创,产品的模型和对标沪深300风格的模型有所区别。创业板和科创板的公司成长属性会强一些,投资者对传统估值指标没有那么看重。在我们的多因子模型中,就会把估值类因子的权重调低,并相应调高成长类因子的权重。

我们的每一只产品,都有比较明确的定位。我们致力于为有不同投资需求的投资者提供不同风险收益特征的产品。对于一个对标双创(创业板和科创板)的主动量化产品,产品的爆发力更强一些,波动也会大一些,属于高风险高收益特征的产品。我们也看到,过去2年创业板的表现也很好,给大家带来了比较好的回报。

朱昂:你们是国内比较早做主动量化的投资团队,怎么看待主动量化在国内未来的发展?

田汉卿团队 我们觉得量化投资和基本面投资是相互依存的,大家各司其职,让市场的资源配置变得更加有效。两种策略都有变得拥挤的可能。长期而言,如果大量资金涌入一个主动投资策略,不管是传统的主动基本面投资,还是主动量化投资,都会变得拥挤。不过,目前国内主动量化的管理规模很小,属于刚刚起步的阶段, 离交易拥挤还差得很远很远。因此,通过主动量化投资拿到超额收益的机会和空间还是非常大的。

风险提示 | 转载内容仅代表该第三方观点,并不代表华泰柏瑞基金的立场,内容仅供阁下参考,不构成任何投资建议或承诺,华泰柏瑞基金不对其准确性或完整性提供直接或隐含的声明或保证。过往业绩不代表未来表现,投资有风险,选择需谨慎。