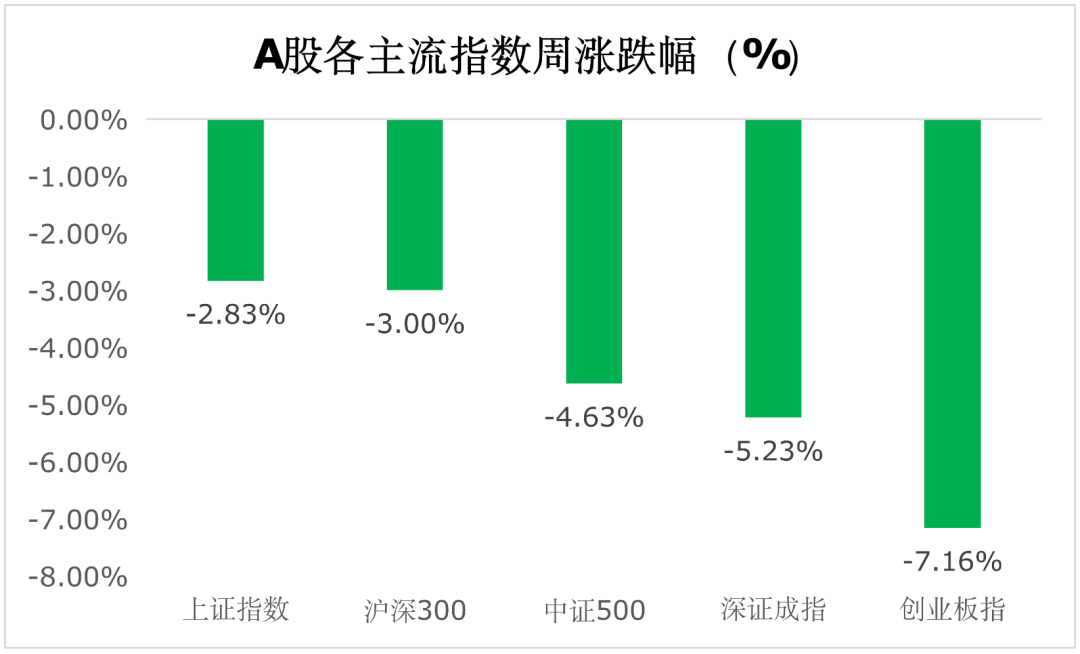

回顾上周,沪深300下跌3.00%,上证综指下跌2.83%,深证成指下跌5.23%,创业板指下跌7.16%。分行业来看,农林牧渔(-10.08%)、通信(-8.19%)和国防军工(-7.38%)跌幅前三(wind,统计区间:2020/9/7-2020/9/13,申万一级行业分类)。

(wind,统计区间:2020/9/7-2020/9/13)

重点板块分析

农林牧渔跌幅第一,主要因为猪价处于历史高位,存在大幅下跌预期;

通信跌幅第二,主要因为国内预期美国将进一步加大对5G相关领域限制;

国防军工跌幅第三,主要因为近期地域紧张局势有所缓解。

(wind,统计区间:2020/9/7-2020/9/13,申万一级行业分类)

建议关注可选消费(汽车、地产产业链、电子)和金融周期等相关机会。

中欧基金观点

数据显示经济仍在持续复苏,以8月社融数据为例,社融存量同比增速13.3%环比提速0.4个百分点。但社融的增加主要受到政府净融资的增加带动,流动性的宽松程度有限。考虑到央行“跨周期”调节对流动性的波动幅度的有效收敛,预计节前流动性可能将整体维持稳定且适度。同时经济向好的预期已大部分反映在股价中,在市场交易情绪伴随国庆节临近而逐渐下降的背景下,节前A股预计难现强反弹。由于细分行业基本面改善速度存在差异,部分超跌且景气度持续提升的行业可能将出现更好的短期和中长期的配置机会。

配置建议

经济持续复苏,流动性走平,股市从估值驱动转向盈利驱动,盈利向上的幅度将显著超过估值压缩的幅度。从股市的配置上来说,建议关注可选消费(汽车、地产产业链、电子)和金融周期。从短期交易机会上来看,节假日消费类题材短期的基本面改善潜力较大。十一期间对疫情的防控程度可能较五一期间更为宽松,虽然局部地区仍存在疫情反复的可能性,但预计不会影响到全国的防疫统筹。近期的高频数据持续反映出居民对娱乐休闲的高需求,预计十一期间旅游、酒店、航空和免税购物等相关行业的消费情况将好于预期,建议短期关注相关消费题材的配置机会。

对于债市,上周五发布的金融数据大幅超出市场预期,市场悲观情绪被点燃,结合高频数据,目前的经济修复仍在持续,地产因三道红线融资机制加大开工力度,消化此前累计的土地储备,地产投资数据或进一步超预期。

求分享

求点赞

求在看