报告摘要:

截止2020/8/30,有色金属行业上市公司2020年半年报已完全披露,我们结合自2019年至今的金属价格变化,对有色金属行业业绩进行总结综述。

维持有色行业增持评级,推荐黄金/钴锂/铜铝板块。1)业绩方面,贵金属步入牛市,基本金属逐季回暖,三季度有色行业业绩可期。2)基本面角度,我们推荐黄金/钴锂/铜铝板块,有色行业整体受益于全球放水,贵金属/基本金属后续价格仍将持续上涨;新能源行业三季度将开始回暖,钴锂价格均将从底部开始往上,钴锂头部企业格局良好,将受益于底部市占率提升,业绩展现弹性。

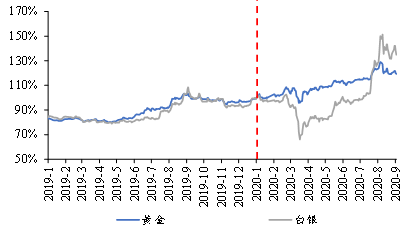

贵金属牛市中继。3月初疫情逐渐蔓延至全球,由于金融市场流动性缺失导致黄金及白银价格大幅回调。后续联储三月份紧急降息两次共计150BP,并且在 3 月 23 日开启无底线 QE,后续黄金白银受益全球流动性泛滥步入牛市主升。美联储主席鲍威尔重申货币政策支持不会过早退出,美国经济恢复缓慢,仍将保持宽松态势,并将就业目标放置首位,黄金长牛环境依然不变。点阵图显示美联储预计将维持利率在当前水平直至 2022 年年底,将长期支撑贵金属走势。截止2019/8/30,黄金/白银相较年初分别上涨17%/33%。

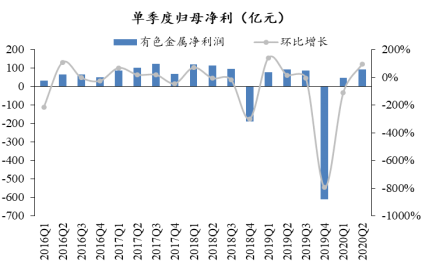

上半年有色公司利润随价格修复逐季改善,黄金成为中流砥柱。有色金属板块2020Q1/Q2单季度归母净利分别实现48/92.8亿元,分别同比-40%/0.07%,环比-108%/96%, 2019年有色金属行业整体计提483.8亿元资产减值损失,其中425.9亿元集中在2019Q4(主要包括天齐锂业53亿元,st盐湖210亿元,st利源39亿元),大幅影响2019Q4归母净利,19Q4归母净利为有色金属行业10年内最低值。去掉减值包袱后,有色金属行业净利润连续两个季度录得环比增长。黄金板块2019Q3/ 2019Q4盈利5.9/5.5亿元,2020Q1/Q2受益金价大幅上涨,实现7.3/13.9亿利润。另一方面,白银板块则在2019Q3/2019Q4/2020Q1/2020Q2分别实现-12.8/-24.8/-1/-3.9亿的利润。

继续推荐黄金/钴锂/铜铝板块。疫情之下,贵金属长牛周期已经开启,并且后疫情时代全球风险加剧,贵金属长牛仍将继续。三季度开始国内新能源产业复苏,钴/氢氧化锂头部格局良好,持续推荐。铜铝将受益于全球后疫情时代的资本开支增加,叠加低库存,成为高弹性的顺周期品种。推荐标的:山东黄金,紫金矿业,中金黄金,赣锋锂业,雅化集团,华友钴业,云铝股份等。

风险提示:全球经济体超预期收紧,欧洲新能源政策力度超预期滑坡。

01

2020:大放水之年

贵金属高歌猛进

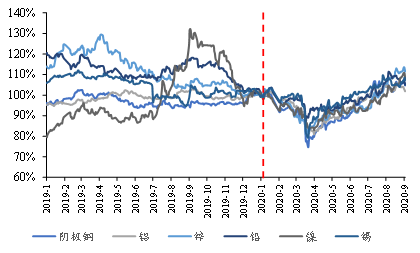

基本金属:大起大落,流动性推动持续攀升。2020年上半年, 疫情对于全球金属价格产生重大影响:3月份开始疫情蔓延至全球,基本金属开始暴跌;4月份开始疫情得到控制,全球央行放水下基本金属开始反弹,并回到疫情前高度。供给端而言,全球矿山端亦受到疫情干扰,南美,非洲等主矿区矿山生产受扰。总体而言,上半年基本金属走势核心变量为疫情及宏观经济,走势高度一致。

2020年初至今,阴极铜/铝/锌/铅/镍/锡价格先分别下跌,再由底部反弹。

图:2020年基本金属走出大起大落

数据来源:百川资讯,国泰君安证券研究

贵金属:水涨船高,牛市中继。3月初疫情逐渐蔓延至全球,由于金融市场流动性缺失导致黄金及白银价格大幅回调。后续联储三月份紧急降息两次共计150BP,并且在 3 月 23 日开启无底线 QE,后续黄金白银受益全球流动性泛滥步入牛市主升。美联储主席鲍威尔重申货币政策支持不会过早退出,美国经济恢复缓慢,仍将保持宽松态势,并将就业目标放置首位,黄金长牛环境依然不变。点阵图显示美联储预计将维持利率在当前水平直至 2022 年年底,将长期支撑贵金属走势。截止2019/8/30,黄金/白银相较年初分别上涨17%/33%。

图:贵金属牛市中继

数据来源:百川资讯,国泰君安证券研究

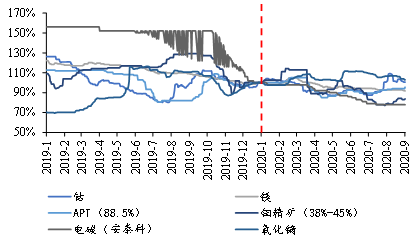

小金属延续弱势。全球经济疫情期间重创,包括新能源/高温合金/传统制造等小金属下游对应行业纷纷停摆,对应小金属包括钴锂/钛/钼钨/稀土等品种走势疲弱,截止目前,钴/镁/APT(88.5%)/钼精矿(38%-45%)/电碳/氧化镝价格本年度分别变化0.00%/-8.52%/-2.99%/-15.58%/-22.00%/1.46%。

图 :小金属延续弱势

数据来源:百川资讯,国泰君安证券研究

02

放水之下

二季度基本金属

及贵金属板块贡献增长

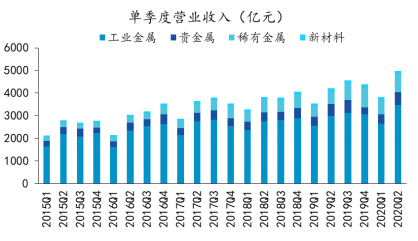

有色金属板块上市公司营业收入保持增长。有色金属板块2020Q1/2020Q2单季度营业收入分别实现3,814/4,977亿元,分别同比+8%/+10%,环比-13%/+30%。有色金属板块2020上半年营业收入实现8,791亿元,同比增加24%,收入整体保持增长状态。

图 :有色金属营业收入稳步增长

数据来源:Wind,国泰君安证券研究

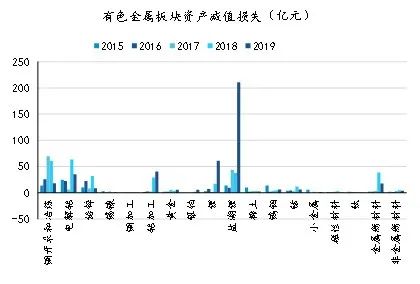

公司利润随价格修复逐季改善。有色金属板块2020Q1/Q2单季度归母净利分别实现48/92.8亿元,分别同比-40%/0.07%,环比-108%/96%, 2019年有色金属行业整体计提483.8亿元资产减值损失,其中425.9亿元集中在2019Q4,大幅影响2019Q4归母净利,19Q4归母净利为有色金属行业10年内最低值。去掉减值包袱后,有色金属行业净利润连续两个季度录得环比增长。

图 :一二季度业绩环比改善明显

数据来源:Wind,国泰君安证券研究

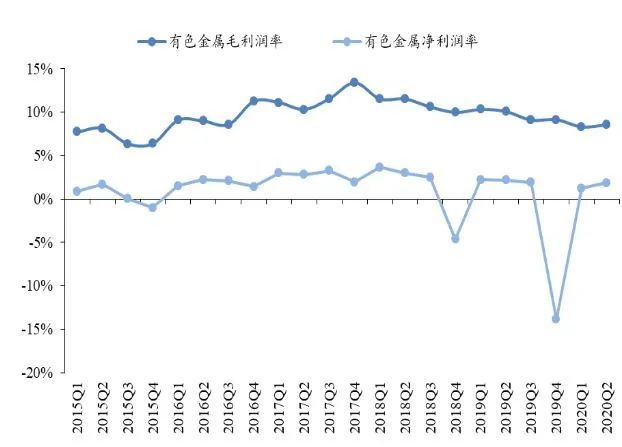

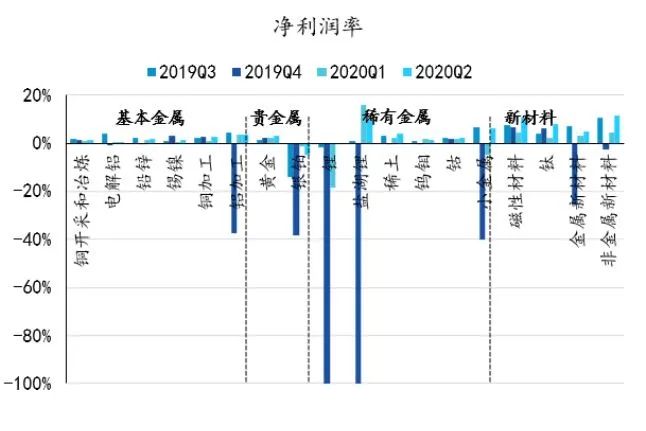

有色金属板块盈利能力有所下滑。有色金属综合单季度2019Q1/Q2/Q3/Q4/2020Q1/Q2毛利率分别为10.3%/10.1%/9.1%/9.1%/ 8.3%/8.5%,受金属价格下滑,20Q1/Q2单季度盈利能力有所下滑。

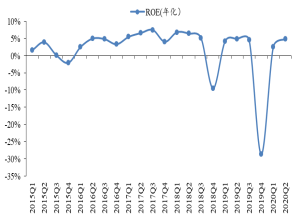

2019Q1/Q2/Q3/Q4/2020Q1/Q2净利率分别为2.2%/2.2%/1.9%/ -13.9%/1.2%/1.9%,单季度年化ROE分别为4.2%/4.8%/4.5%/-28.7%/2.5%/4.8%,2019年有色金属行业整体计提426亿元资产减值损失,其中-384.4亿元集中在2019Q4,大幅影响了19Q4的行业盈利能力。撇除19Q4的资产减值损失,因有色金属价格下滑,有色行业盈利能力略微下滑。

图 6:有色金属盈利能力有所下滑

数据来源:Wind,国泰君安证券研究

图 :有色金属投资回报率有所下滑

数据来源:Wind,国泰君安证券研究

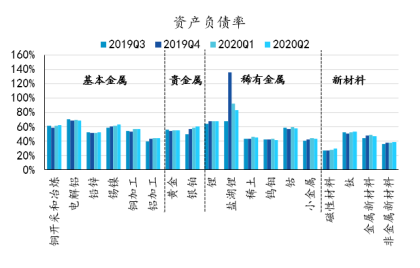

有色金属板块资产上半年负债率有所抬升。2019年有色金属板块整体资产负债率较2015-2018有所改善,但2019/2020Q1/2020Q2负债率环比攀升。2019Q1/2019Q2/2019Q3/2019Q4/2020Q1/2020Q2资产负债率分别为56.9%/57.2%/57.7%/58.5%/58.8%/58.5%。

图 :有色金属资产负债率有所抬升

数据来源:Wind,国泰君安证券研究

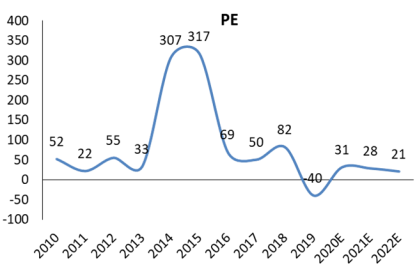

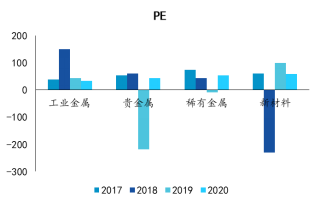

2019年有色板块PE逐步下移,2020年逐渐改善。有色金属板块PE从2018年的82X下滑至2019年-40X,根据Wind一致性盈利预期, 2020/2021/2022PE降至31/28/21X。

图 :2019年有色板块PE逐步下移,2020年逐渐改善

数据来源:Wind,国泰君安证券研究

盈利方面,19Q4各板块大幅减值,20Q1/Q2有所恢复同比仍下滑。

基本金属板块单季度归母净利2019Q1/Q2/Q3/Q4/2020Q1/Q2分别为50.7/55.8/71.6/-46.8/24/47 亿元,19Q4大幅计提减值,利润断崖式下跌,20Q1/Q2恢复增长,20H1同比19H1利润有所增长, 2020H1基本金属合计利润71亿元.

贵金属单季度归母净利19Q1/Q2/Q3/Q4/20Q1/Q2分别为8.4/7.5/-6.9/-19.3/6.3/10.1 亿元,2020H1归母净利合计16.4亿.

稀有金属板块单季度归母净利19Q1/Q2/Q3/Q4/20Q1/Q2分别为12.0/18.5/12.4/-530.5/12.9/23.1 亿元,下滑明显,2020H1归母净利合计36亿。

新材料板块单季度归母净利19Q1/Q2/Q3/Q4/20Q1/Q2分别为7.9/11/10.8/-12.5/4.2/12.6 亿元,2020H1归母净利合计为16.8亿元。

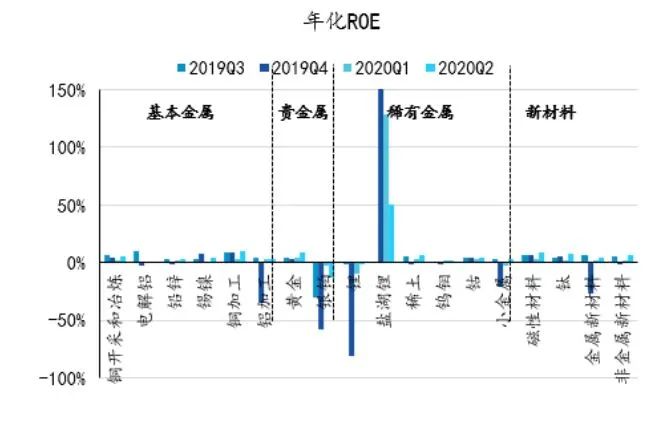

从ROE和净利率角度来看,四个子板块盈利能力均有所下滑,稀有金属板块最明显。

基本金属19Q3/19Q4/20Q1/20Q2年化ROE 为6.5%/-4.0%/2.1%/4.1%;贵金属19Q4/20Q1/Q2 ROE为-10.1%/3.3%/5.4% (19Q3为-3.7%);稀有金属19Q4/20Q1/Q2 ROE为-82.8%/3.1%/5.3%(19Q3为2.5%),下滑最显著;新材料19Q4/20Q1/Q2 ROE为-6.9%/2.4%/7.3%(19Q3为6.2%%)。

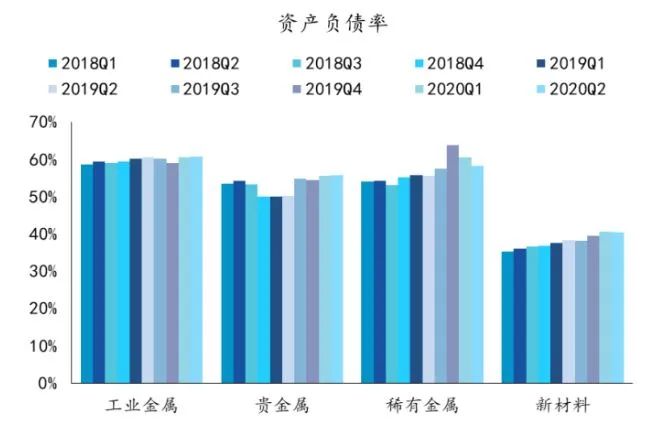

资产负债率方面,除稀有金属外全行业略微上升。基本金属19Q4/20Q1/Q2资产负债率59.1%/60.5%/60.9%(2019Q3为60.1%),贵金属资产19Q4/20Q1/Q2负债率为54.5%/55.7%/55.8%,较2019Q3的54.8%%有所提升。稀有金属19Q4/20Q1/Q2资产负债率63.9%/60.6%/58.2%,较2019Q3的57.6%有所抬升。新材料略有上升,19Q4/20Q1/Q2资产负债率为39.6%/40.7%/40.6%(2019Q3为38.2%)。

图 :2020Q1/Q2有色业绩有所修复

数据来源:Wind,国泰君安证券研究

图 :有色金属板块ROE整体下滑

数据来源:Wind,国泰君安证券研究

图 :2020Q1/Q2有色资产负债率略抬升

数据来源:Wind,国泰君安证券研究

图 :有色金属板块2020年估值下修

数据来源:Wind,国泰君安证券研究

表 :有色子板块20Q2出现业绩转好

数据来源:Wind,国泰君安证券研究

03

子板块

黄金板块大幅增长

3.1 黄金板块大幅增长

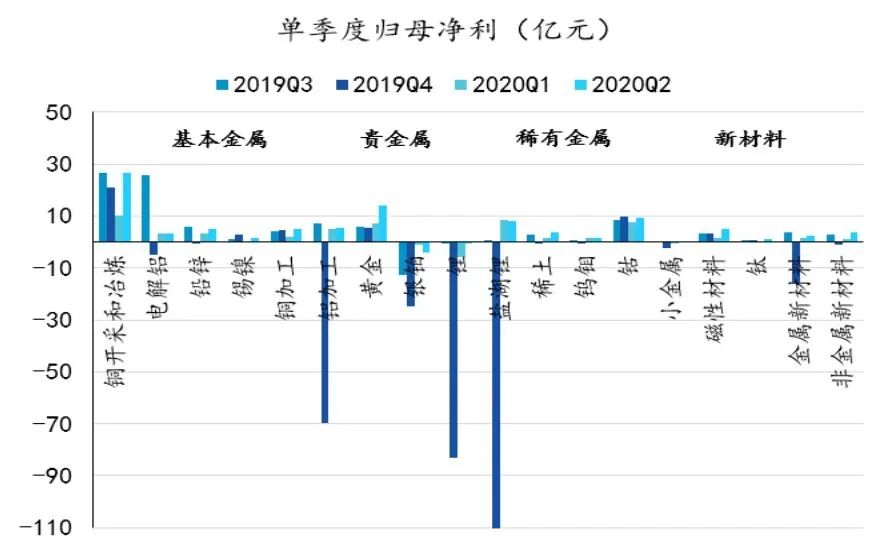

基本金属:基本金属资源股中,铜资源板块仍贡献了基本金属板块利润大头,2019Q4/2020Q1/Q2单季度实现归母净利为20.9/10.3/26.5亿元,2019Q3为26.8亿元,整体20Q1/Q2较19Q3归母净利有所下滑,2019Q3/2019Q4/2020Q1/Q2铜板块年化ROE 6.4%/4.6%/2.3%/5.8%。电解铝2019Q4/2020Q1/Q2利润为-5.1/3.2/3.3亿元,20Q1/Q2电解铝利润大幅修复,主要系电解铝价格上涨叠加成本下降。铅锌板块2019Q4亏损0.5亿元,20Q1/Q2盈利3.1/4.8亿元,较19Q3的5.9亿元有所下滑。铜加工板块,利润逐步抬升,2019Q3/2019Q4/2020Q1/Q2归母净利为4.4/4.6/1.8/5.2亿元。锡镍板块Q2转好,2019Q3/2019Q4/2020Q1/Q2实现1.2/2.7/0.5/1.5亿利润。

贵金属:黄金板块19Q3/ Q4盈利5.9/5.5亿元,20Q1/Q2受益金价大幅上涨,实现7.3/13.9亿利润。白银板块19Q3/Q4/20Q1/Q2实现-12.8/-24.8/-1/-3.9亿利润。

稀有金属:钴锂业绩大幅下滑,钴锂2019Q3分别盈利8.4/-0.8亿元,而2019Q4盈利9.7/-83亿元,大幅下滑,钴20Q1/Q2盈利为7.4/9.4亿元,锂Q1/Q2盈利为-5.6/-0.1亿元,依旧维持弱势,主要系全球2019-2020上半年先后经历退补及疫情,国内电池装机量不及预期,新增供给逐步放量,钴锂价格维持低迷。我们认为经过行业出清后,钴锂仍受益新能源高景气度保持行业高速增长,长期看好。盐湖锂19Q3/Q4/20Q1/Q2实现盈利0.7/-454.8/8.3/8.1亿元。

新材料:受疫情影响业绩低迷。

图 :细分子板块业绩较2020Q1大幅恢复

数据来源:Wind,国泰君安证券研究

图 :2019年有色金属资产减值大幅计提

数据来源:Wind,国泰君安证券研究

图 :2020Q1/Q2有色净利率有所修复

数据来源:Wind,国泰君安证券研究

图 :有色金属板块ROE有所下降

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究3.2 资产负债率有所抬升,电解铝板块仍负债率略微下修

资产负债率基本有所抬升。

基本金属板块仍是负债率最高的板块,其中电解铝板块19Q4/20Q1/Q2资产负债率达68.7%/69.3%/68.7%,较19Q3的70.4%有所下降。铜、铅锌、锡镍19Q3/19Q4/20Q1/Q2资产负债率分别为61.1%/58.9%/61.4%/62.3%、51.8%/51.2%/51.5%/52.4%、58.4%/60.1%/60.9%/62.6%,均呈现上升趋势。

铜加工和铝加工19Q3/Q4/20Q1/Q2资产负债率分别为53.8%/53.2%/56.6%/56.7%、39.8%/42.8%/43.7%/43.6%,有所上升。

贵金属板块,黄金和白银19Q3/Q4/20Q1/Q2资产负债率分别为55.9%/54.1%/55.1%/54.9%、49.6%/56.4%/58.5%/60.2%,贵金属板块资产负债表相对稳定。

稀有金属中,锂、盐湖锂都处于扩产周期,资产负债率有所提升,19Q3/Q4/20Q1/Q2分别为63.7%/67.6%/67.4%/67.3%、67.2%/135.5%/92%/82.6%;钴、稀土20Q1/Q2资产负债率分别为59.7%/57.5%、45.4%/44.9%。新材料中,磁性材料资产负债率最低,但Q2有所攀升,20Q1/Q2为27.5%/29.5%,钛、金属新材料20Q1/Q2资产负债率分别为52.6%/53.5%、48.4%/46.6%。

图:盐湖锂资产负债率最高,磁性材料最低

数据来源:Wind,国泰君安证券研究

3.3 子版块估值消化,黄金成中流砥柱

从估值水平角度来看,基本金属板块2020PE估值为33.6X,较2019PE的42.94X有所下降,主要系基本金属板块利润环比修复明显,估值下滑所致。

基本金属板块中电解铝、铅锌、铝加工板块2020E估值为29.8X/40X、45.3X/40X、-15.45X/13.1X,铜板块、锡镍、铜加工估值有所下降,其2019PE/2020PE分别为22.4X/26X、20X/33.6X、19.6X/22.9X。贵金属板块,黄金2019PE/2020PE为88.8X/47.2X,白银为-14.3X/25.9X。稀有金属中,新能源汽车上游钴锂, 2019PE/2020PE锂为-8.9X/194.2X,钴为47.4X/45.2X。新材料中,钛板块和非金属新材料板块估值仍偏高, 2019PE/2020PE分别为46X/43.5X、75.4X/58.7X。

图 :2020年有色估值水平预计上升

数据来源:Wind,国泰君安证券研究

04

投资建议

继续推荐贵金属/钴锂/铜铝板块

推荐贵金属板块。疫情之下,贵金属长牛周期已经开启。最新的美国8月非农就业人数增加137.1万,预期增加135万,前值增加173.4万;失业率8.4%,预期9.8%,前值10.2%。美国本次就业数据超预期主要来源于临时性就业的返工,但是8月新增永久性失业53.4万人,累计340万人,永久性失业人数继续增加,且无好转趋势。目前黄金非商业多头持仓减少1.5%至30.6万张;我们认为全球货币泛滥下,资产价格膨胀将无可避免,黄金将迎来史诗级别机会,板块直接受益,推荐山东黄金、招金矿业、银泰资源、湖南黄金、中金黄金、紫金矿业等标的。而考虑到金价如若趋势性上涨,银价往往快速跟涨且价格弹性更大以修复金银比,推荐白银板块,推荐盛达矿业等标的,受益金贵银业等标的。

推荐钴锂板块。给予钴锂板块增持评级。此前多家媒体报道国内或将进行收储,规模约在2000吨,假设收储落地;往后看刚果金疫情扰动将在8月钴进口数据体现。

钴作为战略品种,95%以上供给来自海外,目前是确定性的需求+库存低点,建议增持相关品种。本周工碳长期来看,从供给格局来看,锂钴行业集中度高,龙头公司增长确定性较强;预计未来5年,锂盐行业需求复合增速达23%,氢氧化锂需求年复合增速更是达40%,钴行业需求复合增速达10%以上,维持锂钴行业增持评级。增持评级:华友钴业,赣峰锂业, 受益标的:寒锐钴业,雅化集团等。

推荐铜铝板块。顺周期中的高弹性品种,库存低位。目前电解铝及铜库存已经下滑至近年来的最低位置,2020Q3开始全球经济将进入复苏状态,资本开支随着刺激政策不断放大,库存低位的铜铝将受益经济的复苏,展现出价格弹性。增持评级:云铝股份,神火股份,紫金矿业。

图 :电解铝库存来到了三年最低位置

数据来源:Wind,国泰君安证券研究,单位:元/吨

图 :铜显性库存减少2116吨

数据来源:Wind,国泰君安证券研究,单位:吨

05

风险提示

全球经济体超预期收紧:若全球通胀水平过高,将会引发央行提早收紧货币政策,从而影响贵金属价格。

欧洲新能源补贴政策力度超预期滑坡:目前欧洲成为全球新能源汽车行业新的需求增长点,假设欧洲补贴超预期下滑,将影响新能源汽车行业行业需求预期,从而利空钴锂价格。

扫二维码 3分钟开户 布局创业板火爆行情