2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:好买臻财VIP

“

好买说:

今年以来,随着消费、科技和医药等板块的结构性行情的继续展开,新公募基金的发行也迎来了2015年之后的高峰。在这波新基金募集的盛宴中,可以看到不少多年经验的基金管理人新发产品规模大幅度超越了他们管理的老产品,这不禁让人困惑:对于普通投资者来说,是买这些新产品,还是买这些管理人的老产品好呢?

本文从经验层面尝试回答以上问题,为了使新老产品的业绩具有更强的可比性,本文的所有测算样本不包含2020年以后新发基金。数据采集区间截至2020年7月31日。

”

1

主要测算结论

通过测算可观察得到以下两现象:

1. 即便是同一基金经理管理的产品,新发产品的产品定位可能跟老产品有很大差异,投资者需要非常注意。

2. 整体而言,从业绩差异上无法证明新基金比之老产品具备显著的优势。

2

研究样本池

研究样本池的采集过程如下:

1.获取2020年以前成立并迄今尚未清盘的所有普通股票型基金和偏股混合型基金;

2.选择出现任管理人和成立时管理人相同的产品;

3.对有多份额的仅保留A类,并剔除基金经理重名的现象。

经过以上三个步骤,整个可供对比的样本(以一对基金作为一个样本)数目为80。

3

年化收益率差异比较

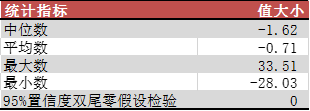

针对每一对样本,假设新产品的建仓期为6个月,即以较新产品的成立日后6个月为起始日,计算每一对样本自该日到2020年7月30日的收益差,并将其年化以统一标准。统计结果如下:

从80例样本的初步统计结果可以看出,业绩上新老基金的差别没有显著为正或者显著为负,整体看正负对称性较强。但同时计算结果显示同一基金管理的产品竟然可以有年化超过30个点的差距,这启发我们进一步审视检测样本。

我们发现造成如此大的差距一个重要原因是产品定位差异较大。比如广发李耀柱管理的广发科技动力与广发港股通优质增长,前者的业绩基准对标中证800而后者对标恒生指数,因此体现在选股上前者是A股跟港股混合(2020年二季报),而后者则几乎全是港股(2020年二季报)。

配置的区域限定造成了二者业绩的巨大差异。其他类似的逻辑产物还有很多,比如:

a) 黎海威管理的景顺长城量化精选和景顺长城量化港股通,后者专注于港股;

b) 葛兰管理的中欧医疗健康和中欧明睿新起点,后者是全市场选股而不仅限于医疗板块;

c) 左金保管理的长信低碳环保行业量化和长信消费精选行业量化,两者的对应主题完全不一致;

因此我们需要控制产品定位这一因素,为了方便起见以业绩基准为依据,并采取以下三个条件作为判定两者产品定位是否一致的标准:

a) 在某样本中,如果业绩基准1是主题指数,而业绩基准2是宽基指数,则认为两者产品定位不一致;

b)在某样本中,如果业绩基准1是A股指数,而业绩基准2含有港股成分,则认为两者产品定位不一致;

c) 在某样本中,如果业绩基准1是主题A指数,而业绩基准2是主题B指数,主题A和主题B具有字面上的显著差异(比如医疗健康和智能汽车),则认为两者产品定位不一致.

注:事实上,对标指数的风格差异,比如对标沪深300以及对标中证500带来的基准上显著的大小盘特征差异,也是导致股票选择出现较大差异的因素之一,但鉴于此类差异更为抽象,因而此处不予考虑。

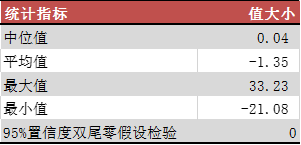

在经过这三条标准过滤后,原有样本数目从80降低到了48, 幅度为40%。针对过滤池再做一遍年化收益差异的统计测试,可得到以下结果:

从统计结果可以看到,双边极值相较于一致性筛选前大幅降低,同时简单的双尾T测试显示无显著正负倾向,因而依然说明新发基金和旧有产品比较可能无显著优劣业绩区分。

4

其他影响因素

上一节通过简单的年化收益差距比较,说明了新产品与老产品之间的业绩无统计学意义上的显著差别。但与此同时,在约束了产品一致性后,可以发现依然存在年化收益差距较大的情形,本节将尝试从其他因素分析这些偏离较大情形的原因。

a) 其他产品定位的差异:上一节是仅根据业绩基准进行产品定位的区分,事实上还有一些产品的业绩基准一致但定位依然有很大区别,这可以大致从名字上进行分辨,比如前海开源邱杰管理的前海开源股息率100强和再融资主题精选。该二者的业绩基准均为沪深300指数,但从名字上即可以看出前者是定位于高股息资产,后者是定位于定增并购等再融资相关的股票。如此一来也能理解该两只基金近100个百分点的业绩差距。对于此类业绩基准一致但实际选股依据具有质的差异的产品,可以从基金招募说明书里显而易见看出来。不过往往选股标的范围有较大差异的产品其业绩基准完全一致的可能性是较低的,在样本库中诸如此类产品数目较少。

b) 累计仓位的差异:有些样本中,产品的持仓股票结构非常接近,但长期观察下来却有比较明显的收益差距,其中影响比较大的是累计仓位的因素。比如富国毕天宇管理的富国天博创新主题和富国高端制造行业,该二者持有的股票近似度约50%。但从我们假设的比较起始日到现在,前者比后者的累计收益高了23.52%,折合年化3.85%,但前者的仓位累计却比后者高了21.08%,因此折合看差不多1%的累计仓位多贡献了1.12%的累计收益。这在我们统计样本中属于平均水平。然而诸如仓位等因素除了受产品合同规定以外,可能受基金经理主观影响较大,因此实际选择产品过程中可参考基金经理管理的历史产品的仓位稳定性和一致性。

c) 产品结构的差异:有些产品是机构的定制产品,普通投资者无法进行申购赎回。由于机构的配置需求同普通投资者差别较大,该类产品的风险收益特征可能与同一名基金管理者管理的面向公众开放申赎的产品具有较大差异。比如华泰柏瑞尚烁徽管理的华泰宝兴吉年丰和吉年利,后者为100%机构持有。因此这一类样本理论上应当排除出分析范畴。

5

明星基金经理的新旧产品对比

之前的所有部分都是站在全样本的角度进行案例分析的,该节将以部分基金经理的新旧产品为分析标本,试图在实践层面给投资者更多参考。

葛兰

中欧医疗健康和中欧明睿新起点(较新成立)。比较期内前者大幅跑赢后者近70%,主要原因前文已经提到:后者全市场范围选股,而前者是医药主题基金,两基金的业绩基准显著不同。

杨锐文

景顺长城环保优势和景顺长城创新成长(较新成立)。比较期内前者跑输后者2.82%。最新2020年二季报披露二者的前十大一致性为35%。

冯明远

信达澳银先进智造和信达澳银核心科技(较新成立)。比较期内前者略微跑赢后者4.26%。二者在19年年报披露中持股一致性为56%。

付斌

招商丰韵和招商核心优选(较新成立)。比较期内前者略微跑输后者1%(后者今年一季报的股票仓位仅50%,二季报时方达到约90%,可比时间过短)

胡宜斌

华安智能生活和华安成长创新(较新成立)。比较期内前者略微跑输后者4.22%。两只基金在去年年报的持仓股票一致性高达96%,今年二季报一致性约60%。

刘格菘

刘格菘:广发双擎升级和广发科技创新。比较期内前者略微跑赢后者2.25%。今年二季报两者持仓股票一致性为30%。

以下是上述几位较为知名的基金经理的产品对照,可以看到除了明显的产品定位差异导致的业绩差异外,同一基金经理管理的产品在我们考察的比较期内业绩差异较小,并且新老产品没有出现明显的孰强孰弱。

6

全文结论

本文通过对新老基金的对比,发现以下现象:

a) 就全市场样本而言,在剔除了因业绩基准导致的产品差异,以及建仓期影响外,新老产品之间的业绩没有统计性的显著差异。

b) 除了业绩基准外,招募说明书和机构持仓占比等因素也是在分析产品定位方面的关键因素。

c) 部分明星基金经理的考察显示除了定位的巨大差异导致的结果的巨大差异外,新产品的业绩同老产品差别比较小,无明显正负倾向。

就本文所观察结果而言,可给投资者提供以下两条建议供参考:

a) 在购买基金经理的新发产品时,需通过招募说明书明确其产品定位,并与自身的风险偏好实现匹配;

b) 对于基金经理所发的新产品,除非定位与其之前管理的老产品出现质的差异,否则更宁愿选择老产品,这一方面是因为历史经验显示新产品无显著优势,二是建仓期可能导致较高机会成本,尤其是对优秀的基金经理的产品而言。

扫二维码 3分钟在线开户 佣金低福利多