事件

近期市场对人民币汇率存在几个想象:

1、人民币汇率看似将开启新的升值周期?有媒体所称的“央行相关人士”话语做保?

2、结合当下国际大宗品涨价的压力,汇率作为决策工具有以升值对冲之意图?似乎天时地利?

3、当下似乎是押注汇率升值方向进行交易的好窗口?

而2021年5月27日,全国外汇市场自律机制第七次工作会议召开,从会议通稿我们可以看到,针对上述问题,此次会议明确进行了批驳。

无论是市场的“想象”还是此次会议的批驳,我们建议资本市场从四个事实出发冷静客观看待当下汇率市场的特征。

主要观点

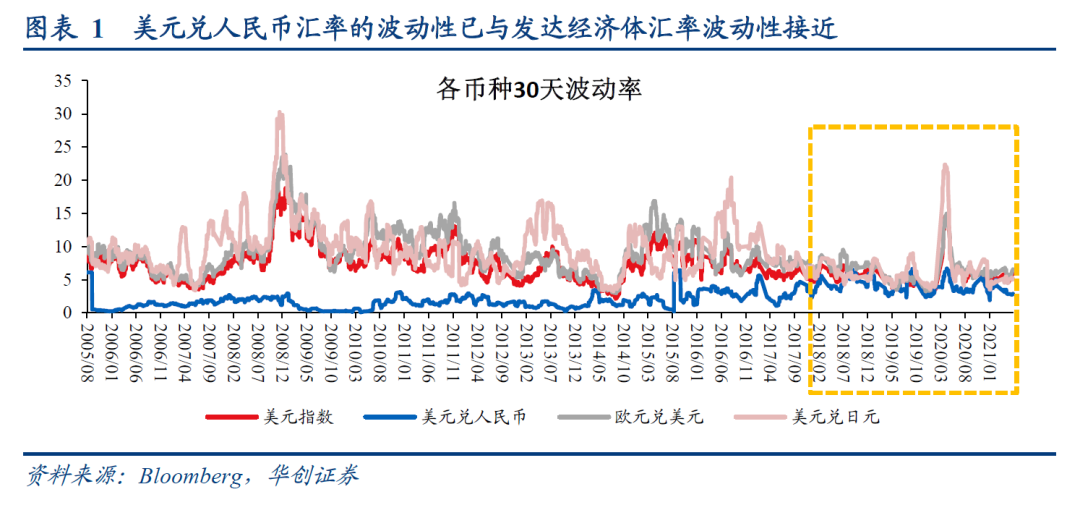

事实一:汇率短期无法预测

针对近期市场关注的人民币汇率快速升值,央行是否有点位控制,在此次会议中明确表示当前外汇市场总体平衡,没有任何人可以准确预测汇率走势。

事实上,自2015年811汇改后,美元兑人民币即期汇率的波动率就上了一个台阶,2018年后波动率已与发达经济体汇率波动性接近,由此也可以看到人民币汇率市场化程度越来越高,短期汇率无法预测。

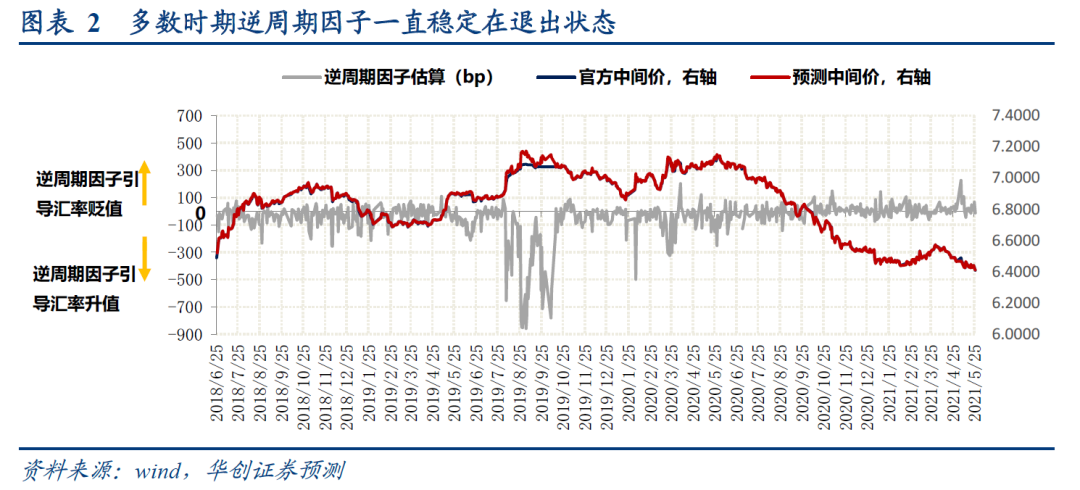

事实二:汇率完全波动,不预设方向

针对近期市场关注的人民币汇率是否会在中长期升值,在此次会议中也表达了对人民币汇率的中长期走向没有预设方向,不存在中长期升值的政策意图,汇率“双向波动是常态,应当长期坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。

事实上,从我们一直计算的逆周期因子估算值也可看到,在多数时期逆周期因子一直稳定在退出状态,只有市场交易惯性比较强的时候,例如2019年中间价破7、2020年3月美元流动性危机等事件,造成比较强汇率贬值预期时,才出面做预期指引,通过调整逆周期因子引导人民币中间价位于合理区间。2020年10月,逆周期因子已完全淡出中间价公式。

事实三:汇率不是工具

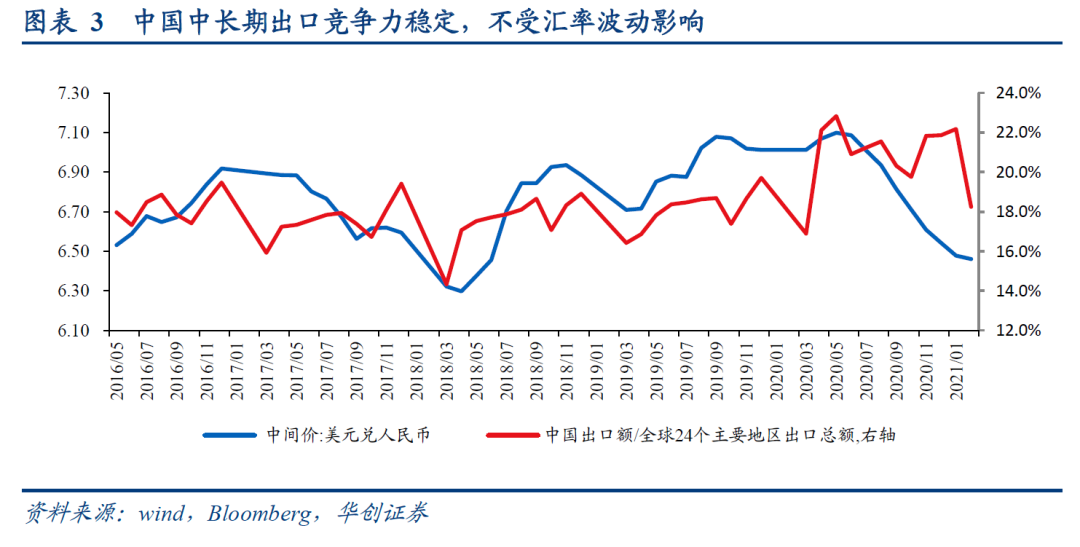

针对近期市场关于汇率是否能改善出口竞争力,或抵消大宗品涨价的压力,在此次会议中也明确提出“汇率既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响”。

事实上,数据也可反映中国中长期出口竞争力稳定,不受汇率波动影响,2016年至2019年,我国出口占全球24个主要经济体的比重稳定在17%-18%左右,2020年起由于疫情冲击海外其他国家生产,我国出口份额提升至20%以上,但在此之前,2017年汇率的大幅升值、2018年的快速贬值均未影响我国出口份额的中长期水平。

事实四:不应押注,赌汇率方向

针对近期市场对汇率短期与长期走势的关注和预测,在此次会议中明确提出“企业需树立”风险中性“理念,适应汇率双向波动,避免”炒汇“行为”,由于汇率短期无法预测,也不预设方向,因此线性押注汇率方向的行为本身也是不合理的。

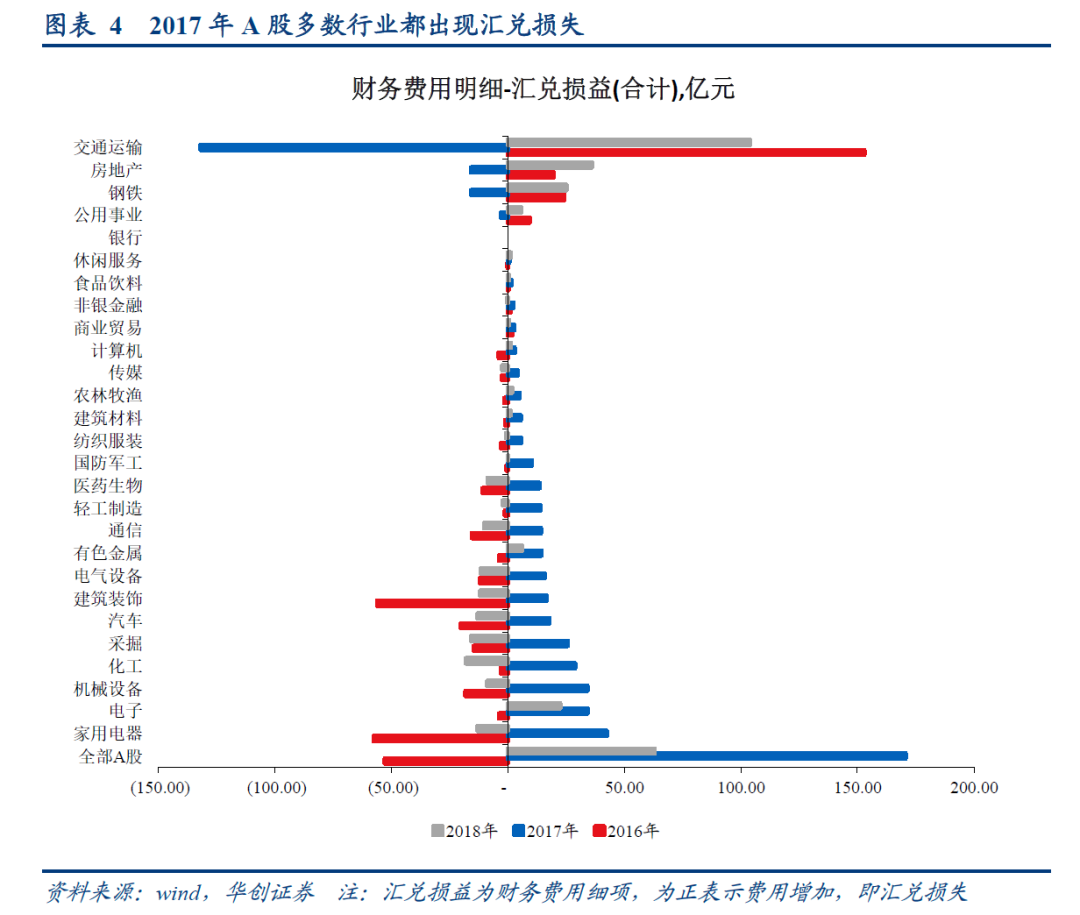

事实上,从历史经验来看,线性押注汇率方向可能带来较大的汇兑损失,例如2017年初市场普遍预期人民币贬值,大量上市公司根据这一预期进行外汇远期套保,而2017年全年美元兑人民币中间价由年初6.9498大幅升值至年末6.5342,并造成全部A股上市公司合计汇兑损失170亿元,其中家电、电子等海外收入占比较高的行业(占比分别达34%、43%)合计汇兑损失分别为42、34亿元。

我们怎么看后续人民币汇率?

短期来说(周度与月度),人民币汇率的准确研判几乎不可能的,就是自由波动,由内外盘定价机制决定。

中期来说(一年维度),尽管汇率波动仍难预测,但波动贬值的概率更高,主要原因在于美元指数反弹概率仍较高。而美元指数反弹原因有四:1)美国作为单一国家,其举国能力和资源调配上或仍强于欧洲,未来疫苗接种和疫情控制上与欧洲的差距会缩窄。2)美国财政赤字扩张初期,在中期(1-2年左右)维度中,财政赤字扩张带来经济增速偏强,往往会带来美元指数走势也偏强。3)去年下半年以来,美德利差持续走高,但美元则偏弱,从历史上看这种背离往往以美元指数的追赶作为结果,即美元将上涨。4)主要发达国家序列中,美国经济复苏更强劲、通胀水平更高,后续其大概率是最先做货币政策转向的国家之一。

长期来说(三到五年维度),美元进入偏弱周期的概率更高。

风险提示:美国疫情防控效果弱于预期

报告目录

报告正文

一

事实一:汇率短期无法预测

“会议认为,当前外汇市场总体平衡。未来,影响汇率的市场因素和政策因素很多,人民币既可能升值,也可能贬值。没有任何人可以准确预测汇率走势。不论是短期还是中长期,汇率测不准是必然” ——全国外汇市场自律机制第七次工作会议

针对近期市场关注的人民币汇率快速升值,央行是否有点位控制,在此次会议中明确表示当前外汇市场总体平衡,没有任何人可以准确预测汇率走势。事实上,自2015年811汇改后,美元兑人民币即期汇率的波动率就上了一个台阶,2018年后波动率已与发达经济体汇率波动性接近,由此也可以看到人民币汇率市场化程度越来越高,短期汇率无法预测。

二

事实二:汇率完全波动,不预设方向

“双向波动是常态,不论是政府、机构还是个人,都要避免被预测结论误导。以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持。” ——全国外汇市场自律机制第七次工作会议

针对近期市场关注的人民币汇率是否会在中长期升值,在此次会议中也表达了对人民币汇率的中长期走向没有预设方向,不存在中长期升值的政策意图,汇率“双向波动是常态,应当长期坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。事实上,从我们一直计算的逆周期因子估算值也可看到,在多数时期逆周期因子一直稳定在退出状态,只有市场交易惯性比较强的时候,例如2019年中间价破7、2020年3月美元流动性危机等事件,造成比较强汇率贬值预期时,才出面做预期指引,通过调整逆周期因子引导人民币中间价位于合理区间。2020年10月,逆周期因子已完全淡出中间价公式。

三

事实三:汇率不是工具

“在这一汇率制度下,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。” ——全国外汇市场自律机制第七次工作会议

针对近期市场关于汇率是否能改善出口竞争力,或抵消大宗品涨价的压力,在此次会议中也明确提出“汇率既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响”。事实上,数据也可反映中国中长期出口竞争力稳定,不受汇率波动影响,2016年至2019年,我国出口占全球24个主要经济体的比重稳定在17%-18%左右,2020年起由于疫情冲击海外其他国家生产,我国出口份额提升至20%以上,但在此之前,2017年汇率的大幅升值、2018年的快速贬值均未影响我国出口份额的中长期水平。

四

事实四:不应押注,赌汇率方向

“企业和金融机构都应积极适应汇率双向波动的状态。企业要聚焦主业,树立”风险中性“理念,避免偏离风险中性的”炒汇“行为,不要赌人民币汇率升值或贬值,久赌必输。”——全国外汇市场自律机制第七次工作会议

针对近期市场对汇率短期与长期走势的关注和预测,在此次会议中明确提出“企业需树立”风险中性“理念,适应汇率双向波动,避免”炒汇“行为”,由于汇率短期无法预测,也不预设方向,因此线性押注汇率方向的行为本身也是不合理的。事实上,从历史经验来看,线性押注汇率方向可能带来较大的汇兑损失,例如2017年初市场普遍预期人民币贬值,大量上市公司根据这一预期进行外汇远期套保,而2017年全年美元兑人民币中间价由年初6.9498大幅升值至年末6.5342,并造成全部A股上市公司合计汇兑损失170亿元,其中家电、电子等海外收入占比较高的行业(占比分别达34%、43%)合计汇兑损失分别为42、34亿元。

五

我们怎么看后续人民币汇率?

短期来说(周度与月度),人民币汇率的准确研判几乎不可能的,就是自由波动,由内外盘定价机制决定。

中期来说(一年维度),尽管汇率波动仍难预测,但波动贬值的概率更高,主要原因在于美元指数反弹概率仍较高。随着我国经济先见顶点+美国经济仍有上行空间——中美经济周期背离;美国有taper的可能性+随着经济动能减弱我国货币政策收紧概率逐渐降低——中美货币政策背离,中美进入经济货币双周期背离下,换句话说经济不如美国好,货币不如美国紧,美元一年内有一波反弹的概率依然较高,人民币汇率波动贬值的概率较高,线性外推押注人民币升值要慎重,且出现变化的时间点可能并不遥远,因为美联储Q3 taper预期明确的概率不低,美元反弹的时点可能就是未来2-3个月。

美元指数在一年维度的反弹概率较高的原因有四:

1、美国作为单一国家,其举国能力和资源调配上或仍强于欧洲,未来疫苗接种和疫情控制上与欧洲的差距会缩窄。

2、美国财政赤字扩张初期,在中期(1-2年左右)维度中,财政赤字扩张带来经济增速偏强,往往会带来美元指数走势也偏强,此后在3-5年的大周期中才会迎来美元的大幅走弱行情。考虑到美国未来还有基建计划等新一轮财政刺激计划可能落地,所以一年维度看,财政对经济提振效应带来强美元的动能可能还没消化完毕,当下只是因为疫情反复对这一动能有所冲击。

3、去年下半年以来,美德利差持续走高,但美元则偏弱,从历史上看这种背离往往以美元指数的追赶作为结果,即美元将上涨。目前美德息差处于历史高位,中期维度资本回流美国的动能仍在,未来如果美国疫情、货币政策前景再进一步明朗,那么美元指数反弹的概率较高。

4、主要发达国家序列中,美国经济复苏更强劲、通胀水平更高,后续其大概率是最先做货币政策转向的国家之一,其实美国只要比欧洲收紧的早就大概率是美元走强的情景。

长期来说(三到五年维度),美元进入偏弱周期的概率更高。美国往往在财政扩张对经济的提振效应过去后,财政赤字对美国经济的透支显现出来,美元信用中长期进入弱周期,而疫情中,我国应对最佳且货币财政空间的使用最为谨慎,美国透支则比较严重, 因此人民币有强势稳定的基础。

不过,尽管人民币汇率波动贬值的概率更高,但贬值压力并不大。根据“内外盘联动分析框架”如维持一篮子稳定,假设美元指数主动升值 1%,对应人民币中间价的贬值压力为贬值0。 361%(注意美元指数与人民币中间价的联动比例并非1:1)。如果美元指数反弹10%,则人民币中间价的贬值压力约3.6%,再考虑情绪超调的空间,则假设人民币中间价的贬值压力约6%,对应当前人民币中间价6.4,则将贬值到约6.8左右。这一水平距离前期破7后的敏感位7.25还有非常深厚的战略纵深,因此这一轮人民币应对美元指数反弹的安全空间很充足,汇率贬值对市场情绪影响会弱于以往。

(文章来源:华创宏观)