【超级重磅】全体股民请注意!拉升行情如箭在弦,放量大涨透露什么信号?创业板有望突破历史最高点?布局方向在这里!大神秘籍速速领取→

前言:汽车产业正在经历百年未有之大变局,电动化是序幕也是基础,电动化的过程是汽车产业价值量转向电力驱动系统的过程,电动车的电子电气架构上有革命性改变,未来电动汽车有望成为强大的“移动智能平台”,成为智能交通、智慧城市的基本单元。

欧洲电动化超预期,据彭博社上的一份欧盟文件,欧盟委员会计划要求新增乘用车和商用车的排放量2030 年较2021年下降 65%,并从 2035 年起降至零,此前基于欧盟2030年气候目标计划估值乘用车/商用车每公里碳排放目标30年下降约50%,该计划有望在近期披露。

上半年新能源车销量持续超预期,动力电池作为新能源车“皇冠上的明珠”利好不断落地,需求旺盛下“电池荒”推动龙头企业扩产计划提前,盈利能力超预期,中国锂电产业链具备全球竞争力,有望持续受益全球电动化加速推进,已披露中报预警的电池产业链公司大部分业绩高增长,支撑板块情绪继续向上。

动力电池是新能源车的“心脏”

新能源汽车与传统燃油车核心区别在于驱动系统,核心部件从发动机、变速器转变成为电池、电机、电控系统,开放的供应链系统使得电池企业进入汽车产业链的核心。

资料来源:Ofweek,汽车之家,图行天下,中信证券研究部

TIPS:从汽车产业发展看,智能化是未来十年的发展方向,在传统燃油车成熟的架构上增加智能化的一套设备不利于集成化,不同能量体系之间转换存在时间延迟,将发动机和变速箱数字化相比于电动化平台难度大、成本高,电动车开发智能驾驶成本更低,各系统集成化程度高,成为了智能化开发的优选平台。

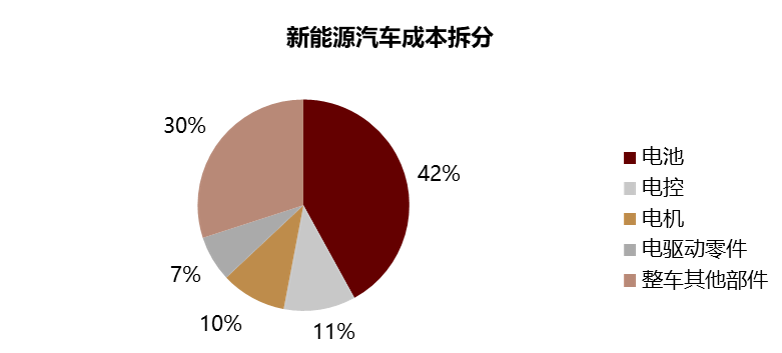

目前从成本端看,电池占比超40%,锂电池是提升新能源汽车性价比、续航里程、安全性能、充电性能等指标的关键,是提升消费者使用体验和购买意愿的关键。

(数据来源:GGII,中金公司研究部)

中美欧政策持续催化终端需求

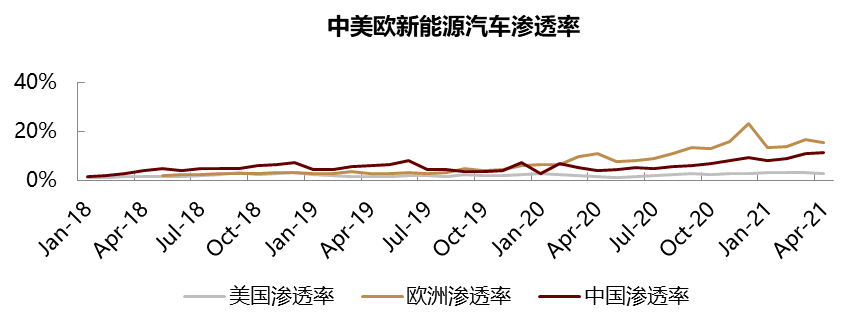

2020年欧洲新能源车渗透率为11.5%,中国渗透率约为6 %,美国渗透率仅为2%,中、美、欧新能源汽车渗透率仍有巨大提升空间。

资料来源:Marklines,EVsales,乘联会,中金公司研究部

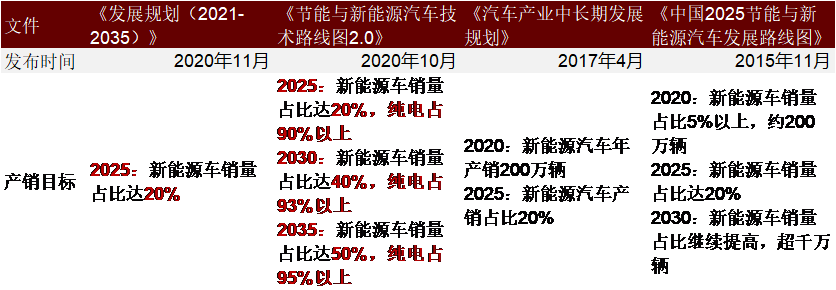

中国:顶层规划方向明确,推动新能源车渗透率

国家指引:2025/2030/2035年新能源车渗透率达20%/30%/50%,其中纯电占比目标远在90%以上。

补贴延续:2020年国常会确定新能源车购置补贴与免购置税将延续至2022年。

双积分政策:引导新能源乘用车渗透率提升,通过积分交易,实现传统燃油车对新能源车的变相补贴。

欧洲:新能源车支持政策均较为全面,包括购置补贴、税收减免、路权优惠等等。且欧洲制定乘用车新车平均碳排目标,倒逼车企电动化转型。

美国:美国政府宣布1740亿电动车及产业链投资规划,2021年5月《美国清洁能源法案》提案通过,其中包括增加购置补贴、提升税收减免上限,美国市场需求有望有较大增量。

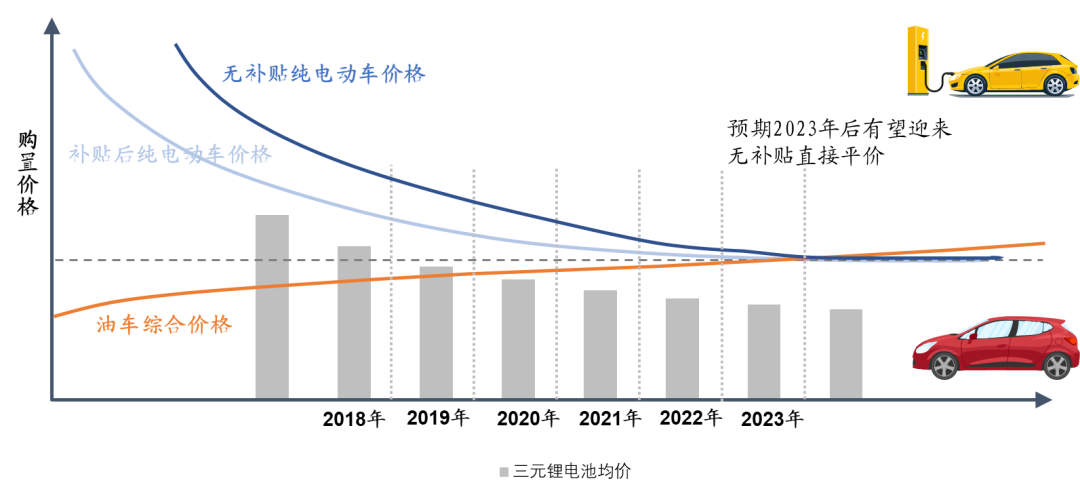

伴随平价趋势,政策驱动向市场驱动转变

短期看,在各国新能源车的高额补贴下,推动新能源车进入油电平价区间,时间拉长看在锂电池材料体系演化和工艺技术进步下,锂电池成本到2025年或仍有近30%降幅空间,带动新能源汽车购置价格下降,预计2023年后有望实现无补贴油电平价,而电动车使用及维护成本低廉则有望加速终端替代。

(来源:中金证券研究所)

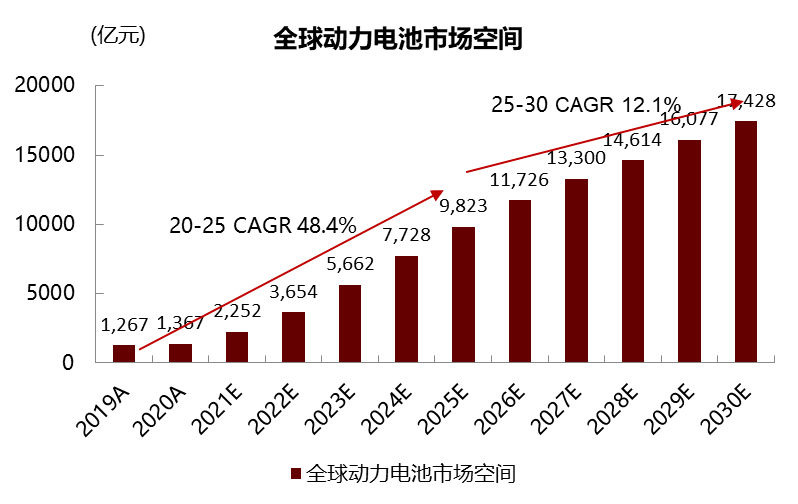

动力电池未来五年复合增速或可达48.4%,千亿向万亿市场跨越

在中美欧政策持续催化下,车型供给增加、性价比、使用体验提升,持续提升C端消费者接受度与购车意愿,新能源车需求巨大,有望带动动力电池装机量未来十年有近20倍增量需求,预计动力电池市场空间2020-2025年复合增速或可达到 48.4%,2025-2030年CAGR 12.1%。

资料来源:EVdatabase,Mar

中证电池主题指数(简称CS电池):从沪深市场中选取50家业务涉及动力电池、 储能电池、消费电子电池以及相关产业链上下游企业作为指数样本。

CS电池指数以电池及四大材料为核心,纳入科创板标的,相比同类指数,代表性强、历史走势好、估值具有优势且盈利增速对估值形成有效支撑,跟踪CS电池指数的ETF即将面世,有望成为把握电池产业链投资机会的优质工具。

klines,中金公司研究部

风险提示:以上观点、看法根据当前市场情况判断做出,今后可能发生改变,不构成投资推荐或建议。