市场回顾与展望

周四利率小幅下行,普遍幅度在1-2bp。在大宗商品反弹较猛的阶段,利率仍出现小幅下行,说明目前多空因素中,利多因素仍占据主导。

根据最新的数据显示,五一假期全国接待国内游客2.3亿人次,实现旅游收入1132亿。虽然从出游人数看,已经恢复到疫情之前的水平,但是旅游收入恢复的程度较慢,只是恢复到疫情之前的77%。我们认为:

(1)从出游人数看,目前疫情对国内旅游的影响已经非常小。但是从旅游收入看,消费恢复依然偏慢,这主要是因为疫情对居民收入产生了较大的冲击,收入预期不乐观制约了消费的恢复。从数据看,所谓的疫情后的报复性消费并没有出行。

(2)还要关注本次五一还包含了春节没回家的人的回家的情况。也包含了因为国外疫情而不能出国旅游的人转向国内旅游的情况。如果考虑这些情况,实际旅游的恢复情况可能会低于实际数据体现的情况。整体而言,五一旅游的数据并不像之前各个订票平台显示的那样火爆。本质上而言,疫情对经济的长期影响还是客观存在,消费恢复也是非常慢的过程。

整体而言,五一旅游的数据并不像之前各个订票平台显示的那样火爆。本质上而言,疫情对经济的长期影响还是客观存在,消费恢复也是非常慢的过程。

目前债券市场的担心主要集中在通货膨胀,这也会影响到后期债券市场的走势。对于这个问题,我们认为:

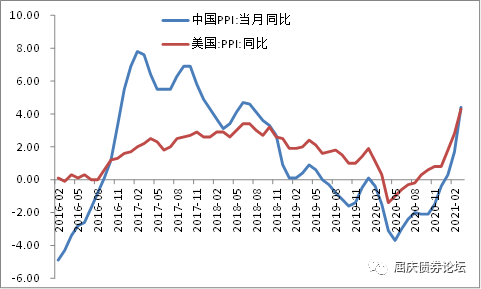

第一,假期期间,海外大宗商品持续反弹,加剧了市场对通货膨胀的担心。我们认为需要辨证的看通货膨胀对债券市场的影响。目前国内情况是,PPI确实会比较高,但在国内消费不畅的情况下,PPI向CPI传导较慢,未来一段时间CPI起不来,那么央行加息的概率是非常低的。

因此,如果PPI的高企并不能带动CPI的起来,那么通货膨胀的担心只是担心,并不会带来债券市场实质性的压力。我们认为通货膨胀压力并不是决定债券市场的核心因素,实际上2008年以后,通货膨胀对债券市场的影响权重就已经持续降低了。如果一味看重通货膨胀的因素,可能会踏空市场。而目前银行配置需求的旺盛,经济的见顶回落,风险资产的低迷才是决定债券市场的核心因素。

第二,中美通货膨胀水平,谁先起来?这一轮通货膨胀上升具有全球背景,一方面是经济复苏的预期,另外部分大宗商品由于疫情导致的供给下降而出现价格的反弹,此外,仝球流动性宽松也是推升大宗商品反弹的主要原因之一。

我们认为关注的问题是中美通货膨胀水平,谁先起来?如果美国先起来,那么fed会加快货币政策退出,进而降低我国货币政策退出的压力。但如果是我们的通货膨胀水平先起来,一方面美国通货膨胀水平没起来,他们还会继续宽松,推升通货膨胀;另外,由于通货膨胀压力增大,叠加外部流动性持续宽松,我们的货币政策退出的压力也就越来越大。

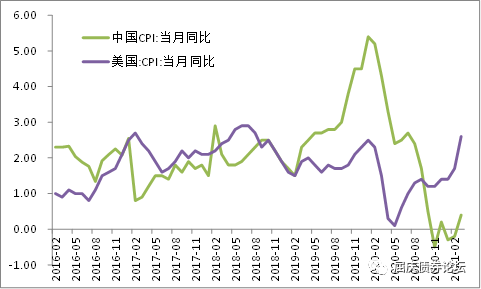

由于本轮是大宗商品的上涨压力,大宗商品具备全球定价的统一性,因此中美的PPI其实已经起来,从数据上看,两者近期走势也非常类似。现在关键的问题是中美的CPI谁起来的更快。我们认为是美国会起来的更快:

(1)刺激方面,美国是直接对老百姓发钱,一旦疫情缓和,美国的消费会起来的更快,也就会使得PPI向CPI传导的更快。相比之下,我国虽然也刺激了经济,但是更多通过信贷投放,但信贷是要还的。刺激方式上,两国存在很大的区别。

(2)从疫情防控的角度,我国已经非常好,老百姓生活早已正常化,但消费一直低迷,说明疫情对经济产生的长期压制。美国目前还处于疫情逐步放缓后的经济重启状态,还有机会去证明疫情是否会对消费产生长期影响。

(3)从后续的刺激政策角度看,美国还要搞基建,而我们的财政政策已经开始退出,叠加房地产调控,以及猪肉过剩的事实,中国CPI反弹压力低于美国。

综合而言,虽然PPI的上行具有全球统一性的特点,但是我国CPI上行压力要远小于美国。从最近数据看,美国CPI反弹速度明显快干中国CPI。日美国CPI持续上行超过25之后,未来fed货币政策逐步退出的压力也会越来越多,当外部央行开始流动性收缩,这会降低我国央行流动性收紧的压力。

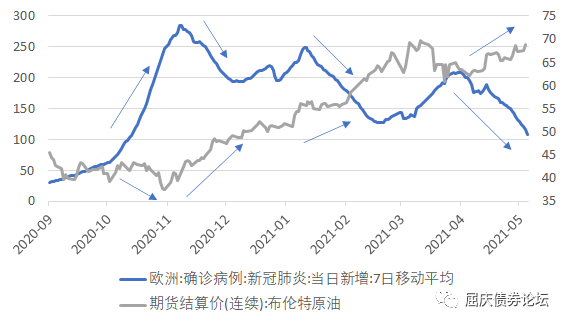

第三,该如何理解本轮大宗商品价格反弹的推动因素呢?4月初以来,以原油、铜为代表的大宗商品价格再次飙涨,布油从62美元/桶涨至69美元/桶,LME铜现货价从不到9000美元/吨涨至最高破1万美元/吨,月涨幅皆超过10%。节前一周债市再次开始反映担忧通胀压力,10年期国债利率上半周持续小幅上行。

与前几次类似,大宗商品涨价背后仍是以欧洲为首的发达国家疫情形势在改善。受益于疫情防控政策收紧,欧洲自4月以来新增确诊人数不断减少,对应地,疫情改善使得市场对大宗商品需求恢复的预期不断强化,推动其价格持续回升。各地区横向对比看,欧洲疫情与大宗商品价格的负相关性最强,可能与欧洲地区疫苗接种率偏低,疫情出现反复的可能性更高有关。在此期间,印度疫情虽然在持续恶化,但商品、股票甚至债券市场对其反映均较为有限,因目前来看印度疫情尚未开始向全球扩散。

总体来看,短期内大宗商品价格走势仍与海外疫情形势密切相关。4月底5月初意大利、法国、荷兰、希腊等欧洲国家和美国纽约、新泽西、佛罗里达等州陆续宣布将进一步解封。以欧洲目前20%左右的单剂接种率和不到10%的完全接种率来看,解封后疫情的走势不确定性强。目前英法均已发现印度变种新冠病毒感染案例,印度变种病毒是否会像英国变种病毒那样引发海外疫情的再次反弹是一个值得关注的潜在风险。因此就目前的情况而言,大宗商品涨价并不是一个持续性事件,其对债市的影响大概率也是阶段性的。

综合而言,目前大宗商品的反弹趋势,确实对债券市场是一个利空的因素,短期内会制约利率下行的速度和幅度。但是辨证的看,一旦大宗商品反弹趋势放缓的时候,利率向下的更大的空间或被打开。

印度疫情可能如何影响国内债市?

印度疫情持续发酵引发关注,对于国内债市来说,相关直接影响有限,主要关注病毒变异与传播对疫情控制的影响、疫苗供给延后拖累亚非拉国家接种进度、石油进口需求可能降低引发原油价格走低、部分细分原材料领域如云母供应短缺可能引发下游涨价。具体来看,主要相关影响如下:

一、经济方面

全球经济

根据多家机构的预测,印度GDP增速出现一定程度的下调,因此可能一定程度上拖累全球,但整体影响有限,因为从总量来看印度经济占世界占比依旧较小。

进出口

从总量上来看,印度进出口难以逆转全球复苏趋势,2020年印度出口和进口占全球贸易比重分别为1.6%和2.1%,相对于美国、中国超过10%,欧洲超过35%的比重来看整体比例依然很小,而且从趋势来看,去年印度贸易占比已经大幅下滑,因此整体影响较小;从结构上看,印度在全球进出口份额中占比较高的包括纺织、化工、农产品、矿物和贵金属,受影响较大的产业包括纺织业、原料药、仿制药、农业等,其中纺织业和原料药的部分订单可能流向中国,农产品方面对于大米、糖等的出口影响可能比较严重,印度同时还是世界上第一大摩托车消费国、第四大乘用车市场,但印度乘用车市场主要被日系厂商主导,对中国影响有限。

通胀

印度是全球第三大石油需求国,目前印度国内石油需求受到疫情严重影响,据头部炼油厂和成品油零售商的高管表示,印度4月份柴油和汽油的总消费量可能环比下降20%,同时机构预测,未来每日减少10万-40万桶需求量。从全球来看,整体需求并未出现明显下降,节前OPEC+会议仍建议自5月1日开始维持增产200万桶/日的计划,国际油价也并未出现明显调整。目前印度还未缩减原油进口,未来需要关注疫情继续发酵对于该部分的影响。

金融市场

目前对权益市场表现多为结构性影响,例如压制部分航运板块,利多部分疫苗概念。影响最大在印度卢比的明显贬值上,由于印度同全球金融市场的协同性一般,因此该部分向外传导并不显著。

二、疫情与疫苗

病毒扩散与变异

印度单日新增已经连续14天保持在30万例以上,同时周边尼泊尔等国开始受到病毒传播的波及,此外印度发现的双重突变毒株B.1.617增强了其传播力, 目前我国部分城市已检测到有印度变异毒株,此外变异毒株可能影响新冠疫苗的接种效力(但尚未有相关数据证实)。

疫苗研制与供给

印度拥有全球最大的疫苗制造商,并主要出口亚非拉国家,但目前印度已经禁止疫苗出口,全力供应国内疫苗需求,据印度血清研究所首席执行官表示,印度疫苗的严重短缺将持续到7月份,而博预测,考虑到疫苗接种进展,其预计9月印度大部分城市和地区可获得较充足的疫苗接种,因此印度疫情的持续发酵或将拖累发展中国家的群体免疫时间。

三、外交方面

国别流动

目前主要的限制手段仍是减少或限制同印度的人员往来,从4月20日起,英国、加拿大、新加坡、阿联酋、澳大利亚、新西兰、法国、美国等国先后采取了隔离或禁止措施。

周四策略回顾

早盘市场策略

假期海外方面,印度单日新增新冠肺炎确诊病例首次突破40万例;美国财长耶伦表示未来某个时候利率水平可能有必要升高以阻止任何经济过热,但随后澄清并未预测或建议加息;美国4月ISM制造业PMI和Markit制造业PMI分别为60.7与60.5,均低于预期;美国3月核心PCE同比升1.8%,符合市场预期,创去年2月来新高;美国4月ADP就业人数新增74.2万人,预期80万人;欧元区第一季度GDP初值同比减1.8%,预期减2%;欧元区4月制造业PMI终值为62.9,预期63.3;大宗商品价格继续走强,铜价再度突破10000美元,原油累计上涨2.8%。国内方面,政治局召开会议指出当前经济恢复不均衡、基础不稳固,要用好稳增长压力较小的窗口期,推动经济稳中向好;初步测算,一季度我国宏观杠杆率为比上年末低2.6个百分点,实现两个季度连续下滑;文化和旅游部统计显示,五一期间全国国内旅游出游2.3亿人次,恢复至疫前同期的103.2%,旅游收入1132.3亿元,恢复至疫前同期的77.0%。

展望未来,从市场关注来看,政治局会议表述较为中性,缺少“超预期”和“下行压力”等描述,更多强调恢复不稳定、结构性问题突出等内容,整体上排除了政策快速收紧可能引发的利率大幅上行风险,但对于经济支持的定调也一定程度上限制了下行空间。五月债市可能更像四月,对于市场的担忧仍然较大但依旧存在预期差,资金面需要关注央行对冲动作,供给压力有地方债务压力限制,通胀可能存在PPI到CPI的传导问题。中短期内来看方向较不明确,仍以震荡格局为主;日内交易需要警惕大宗走强引发债市小幅上行。

午盘市场综述

今日央行继续开展100亿元7天期逆回购操作,节日延后合计到期500亿元,今日净回笼400亿元。月初资金面依旧宽松,隔夜报在加权附近,7天加权价格在2.1-2.2%之间。现券市场基本平开,随后市场开始消化大宗商品影响,出现一波快速V型走势,紧接着权益市场开盘,整体呈现先强后弱,因此现券市场在国债期货的强势拉升下收获一波震荡下行。整体来看,上午各期限活跃券收益率较上个交易日收盘下行0.75-1.5bp。

策略方面,从债市表现上来看,对于假日期间的政治局会议、五一消费数据等事件消化较为充足,通胀预期的担忧、央行回笼等对债券市场的影响也较为有限,再次体现债市韧性较强。展望后市,市场对于资金、供给、通胀等压力的担忧依旧存在,但能否证实仍旧需要等待,同时债市顶部支撑的配置力量较强,利空因素短期内也较难成为主要矛盾,继续等待下去的性价比在缩小。依旧建议配置盘顺势积极配置。

(文章来源:屈庆债券论坛)