蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

谭华清博士 嘉实财富高级研究员

一、中国经济的周期性仍在

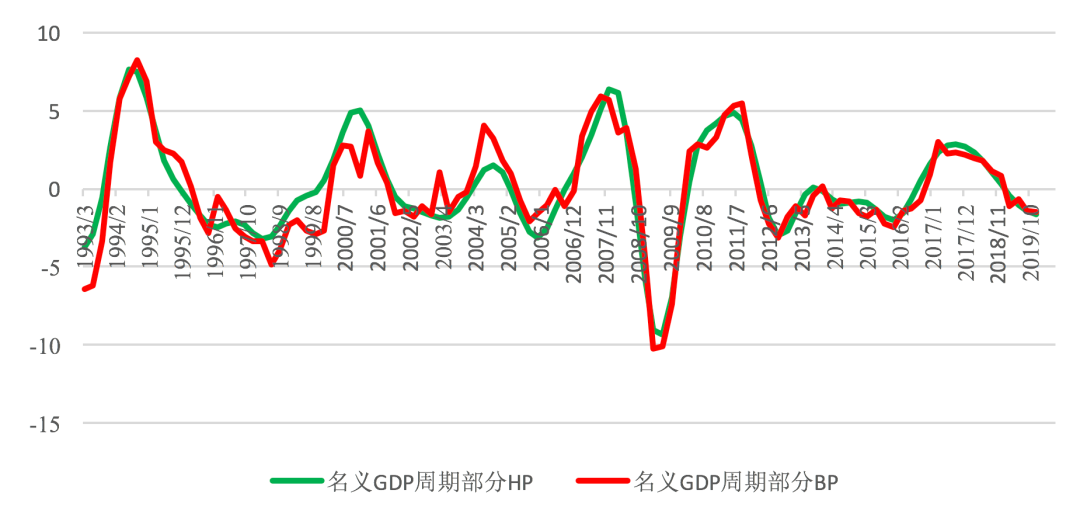

我们在“中国经济三大之谜系列三:周期“消失”之谜”谈到,2012年以来,中国经济增速持续下行。这一现象背后的决定性力量是经济增长重心在不断下移。经济增速展现的图景是中国经济周期的消失。按照常用的经济统计方法,将GDP增速数据分离出周期部分和趋势部分,我们看到中国经济周期仍在。奈何周期向上的力量有限,阻挡不了增速重心的下移。

图1 中国经济的周期性仍在

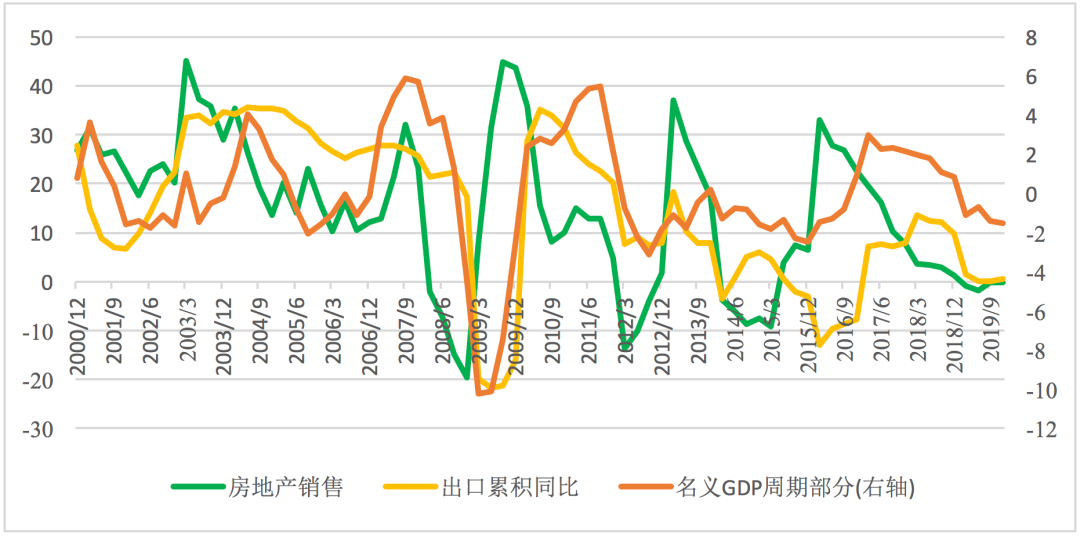

图1 中国经济的周期性仍在中国经济增长的周期部分主要由哪些部分驱动呢?不在消费、不在基建也不是制造业投资,而是出口和地产(销售和投资)。看图2,名义GDP增速周期部分和地产销售增速、出口增速高度正相关。具体而言,地产销售略领先经济周期,出口增速基本同步。尤其是在二者共振的时候,周期力量是最大的。

图2 中国经济的周期力量主要来自出口和地产

图2 中国经济的周期力量主要来自出口和地产(销售和投资)

二、2020年“周期归来”

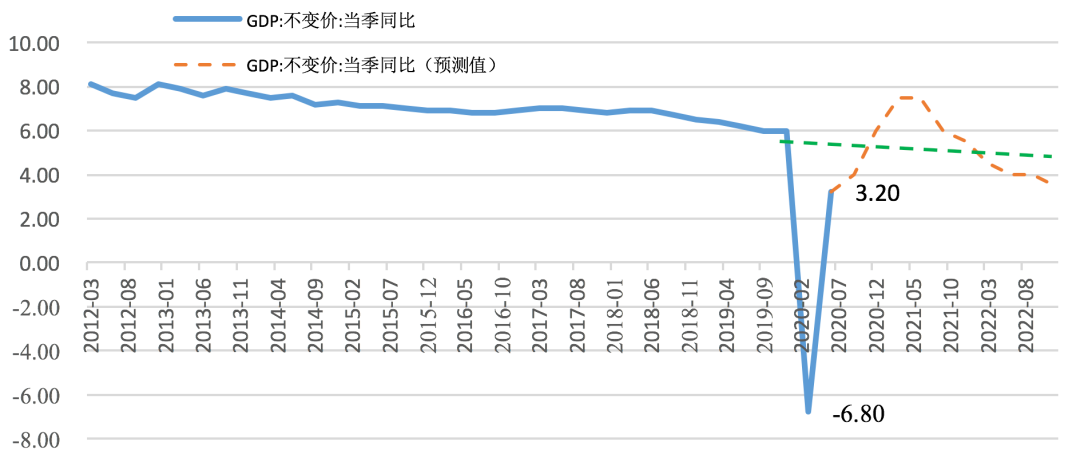

图3 2020年经济遇到了一个“深坑”

图3 2020年经济遇到了一个“深坑”如果没有新冠,2020年经济表现大概率会重演2012年的历史,缓慢下行。但这一走势被新冠疫情改变。新冠疫情的冲击给中国经济增速挖了一个大坑。由于疫情控制较好,中国经济增长中枢在未来2-3年仍大概率在5%-6%左右。

既然经济增长中枢没有破坏,那么经济短期的快速下滑主要可能是由周期性的、短期的因素引起的。随着疫情基本控制,经济将大概率会沿着经济增长中枢修复,修复可能一直持续到明年上半年,甚至有望贯穿整个2021年。

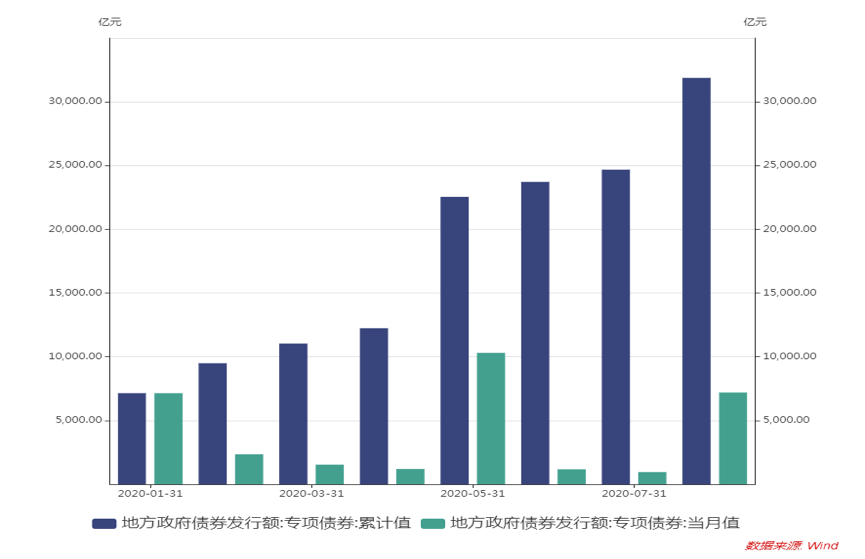

除了经济向增长中枢修复,上半年的信贷宽松(社融等指标对实体经济具有领先性)、专项债发行等货币财政政策也有望在四季度落地见效。

图4 前期发行的聚焦于基建的专项债有望加速落地

图4 前期发行的聚焦于基建的专项债有望加速落地此外,2020年地产、出口两大周期力量也是向上的。

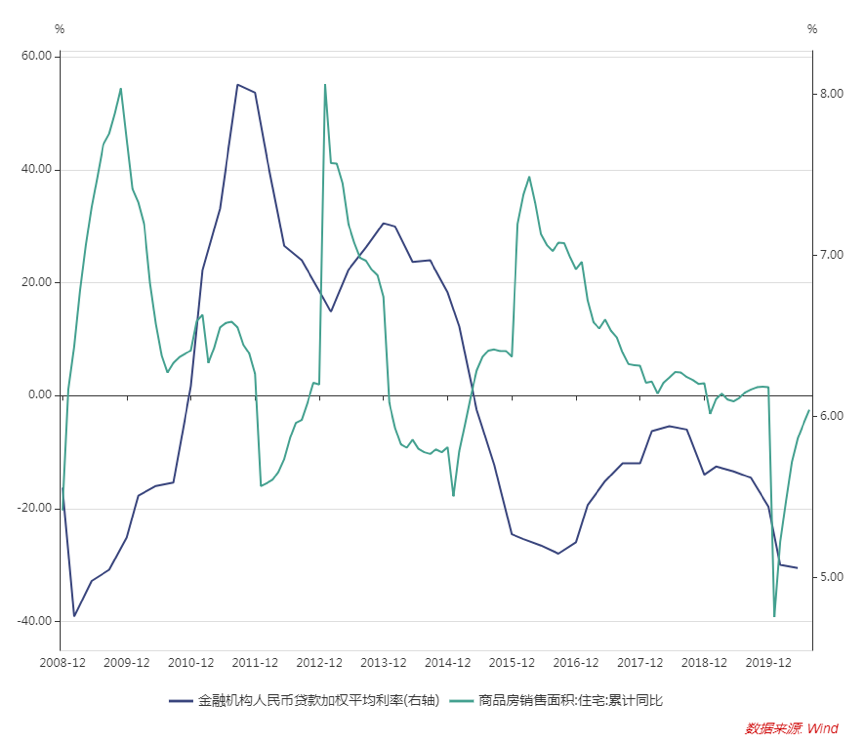

图5 在贷款利率下行的大背景下,

图5 在贷款利率下行的大背景下,地产销售修复非常快

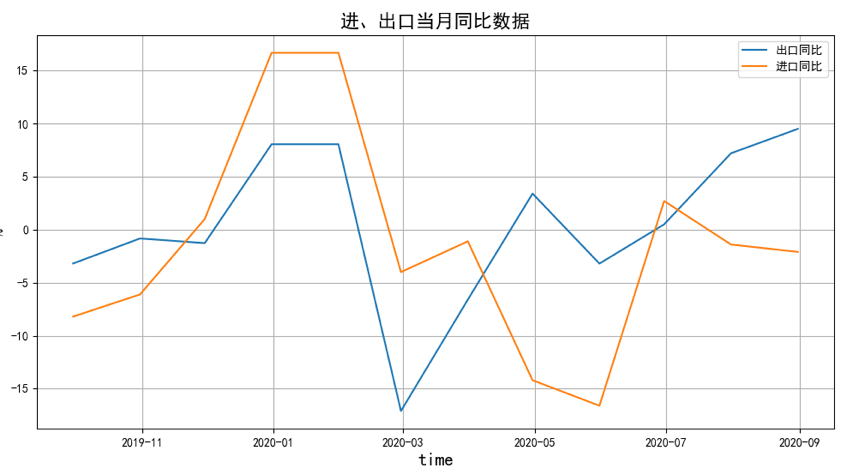

图6 全球疫情错位推升中国的出口

图6 全球疫情错位推升中国的出口数据来源:Wind,嘉实财富.

这些因素共同作用下,我们有把握认为,“周期归来”可能是二季度以来一直持续到明年上半年的经济主线。

三、未来经济修复的方向在

“可选消费”和制造业投资

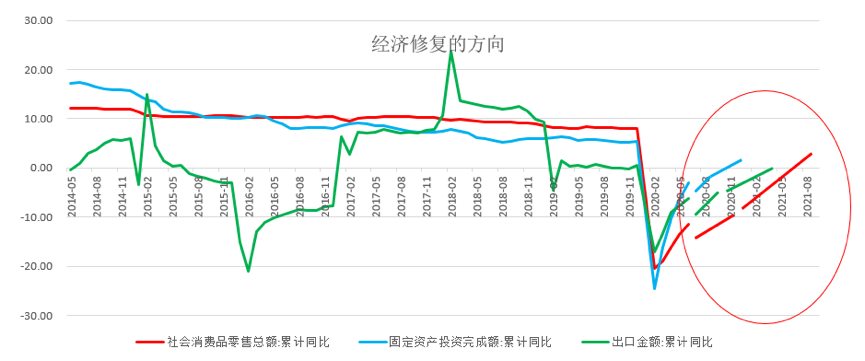

经济将继续沿着增速中枢修复,修复的方向主要是“可选消费”,其次可能是制造业投资。从消费、投资、出口三驾马车来看,出口周期性很强,没有明显的增长中枢的趋势。而固定资产投资和消费(社消)则有中枢的趋势。从过去两年维度来看,消费的增长中枢大概在8%-9%,而投资则在5%左右。新冠疫情冲击下,这些经济变量都严重脱离了增长中枢。随着疫情控制,这些经济变量将有望回到增长中枢。因此,从这个角度,消费和投资都有机会。

图7 经济修复的方向主要集中在“可选消费”

图7 经济修复的方向主要集中在“可选消费”数据来源:Wind,嘉实财富.

从空间的角度来看,截至2020年9月,投资累计同比增速为0.8%,消费(社消)累计同比为-7.2%。如果要回到增长中枢,意味着投资相关领域修复空间为4个点左右,而消费意味着还有17个点。所以经济修复的主要方向可能是消费。

在消费内部,食品饮料等领域未来增速继续回升的可能性在下降,不排除会放缓。而汽车类、建筑以及装饰材料类、家电类、家具类、服装类、石油及其制品类以及金银珠宝类等消费还有7个点以上的修复空间。其中耐用品可选消费存在一部分补偿性需求。这些上半年没有来得及消费的需求可以推迟到未来实现。因此这部分消费品的未来修复空间可能比表中计算的还要高。这些商品类别主要集中在汽车、建材、家电、家具。部分不具备可推迟属性的消费弹性空间很大的也可关注,这些包括纺织服装以及金银珠宝。石油及其制品则需要小心,因为这部分消费的大幅回落主要是价格因素导致的。量的消费已经修复到疫情前。

表1不同社消分项未来的潜在回升空间

说明:限额以上社消细项,嘉实财富根据Wind基础数据整理。

在投资内部,修复较慢的是制造业投资。过去两三年制造业平均增速大约在3%左右,而截止到9月,制造业投资累计同比仍然有-8.1%的负增长。这意味着,制造业投资还有10个点以上的修复空间。在制造业内部,通用设备制造、汽车制造、专用设备制造、化学纤维制造、家具制造、纺织品制造等行业修复空间都在20个点以上。这些行业投资的修复必然对上游原材料、零配件提供商提供商机。加之2020年出口超预期,根据过往经验规律,出口数据领先制造业投资12个月左右。所以2021年制造业投资的修复更加值得期待。

表2 制造业内部细分行业的增速修复空间展望

说明:嘉实财富根据Wind基础数据整理。

因此从修复的方向和弹性来看,可选消费是重点关注的方向,其次制造业投资带来的上游原材料、零配件提供商的机会也是重要投资线索。

四、总结

2012年以来,中国经济增速持续下行。这种态势可能因为新冠疫情而有所改变。新冠疫情的冲击给中国经济增速挖了一个大坑。随着疫情基本控制,经济将大概率沿着经济增长中枢修复,修复可能一直持续到明年上半年,甚至有望贯穿整个2021年。支撑经济继续修复的基本力量包括:

新冠疫情对中国经济增长中枢的影响不大,未来2-3年中国经济增长中枢有望维持在5-6%左右;

上半年的货币政策、信贷投放和专项债发行有望逐步落地见效;

地产、出口等两大周期力量也是向上。

因此我们用“周期归来”定义未来半年的经济环境。经济修复的主要方向是可选消费以及制造业投资。投资线索可以围绕可选消费、制造业投资修复两个方向布局。

扫二维码 领开户福利!