5月经济、金融数据出炉,其中5月新增人民币贷款1.5万亿元,新增社融1.92万亿元,M2同比增长8.3%。这些数据透露了哪些信号?对未来资产配置又有哪些影响?

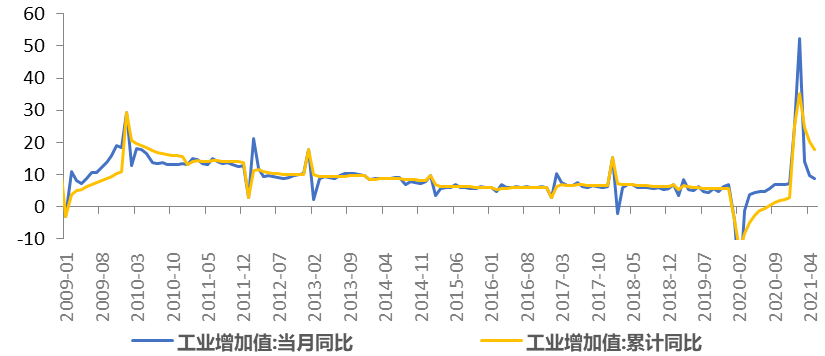

1、工业增加值

5月同比增速8.8%,以2019年同期基数计算得两年复合平均增速为6.6%,较上月回落0.2个百分点。

采矿业同比增长3.2%,较2019年同期两年平均增长2.1%,较上月加快0.4个百分点。制造业同比增长9%,两年平均为7.1%,较上月少增0.5个百分点。电力、热力、燃气及水生产和供应业增长11%,两年平均为7.2%,较上月回升2.1个百分点。

展望后期,受下游需求偏弱影响,工业生产将继续维持弱势。

数据来源:Wind,华泰保兴基金整理

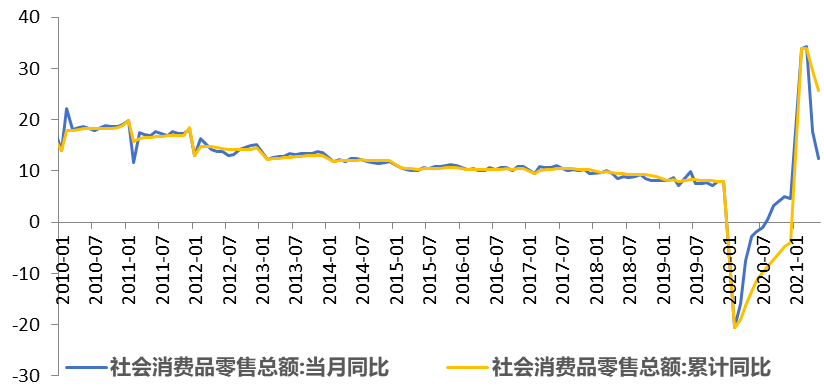

2、消费

五一假期提振服务类消费加速修复,5月社会消费品零售总额同比增长12.4%,较2019年两年平均增速为4.5%,较4月复合增速4.3%有所提升。

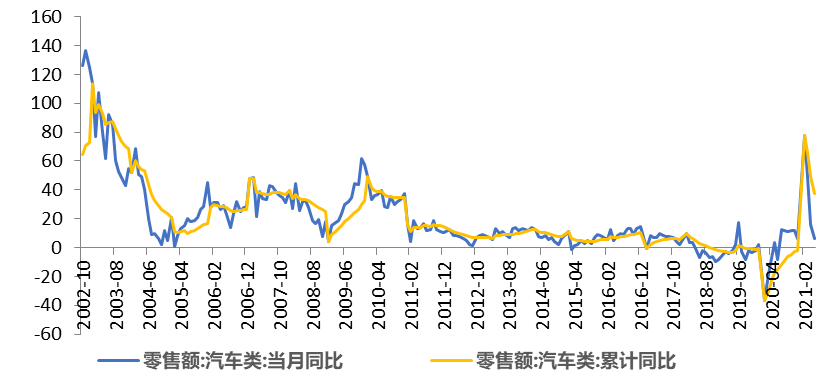

5月商品零售较2019年两年复合增速4.5%,较上月回升0.1%,其中汽车零售同比增长6.3%,显著低于上月的16.1%,主要由于缺少芯片、以及上游原材料涨价因素传导至下游,拖累下游需求等因素影响所致。

后期随着就业继续改善、疫苗注射逐步推进,预计可选消费将继续改善,服务类消费稳步修复。

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

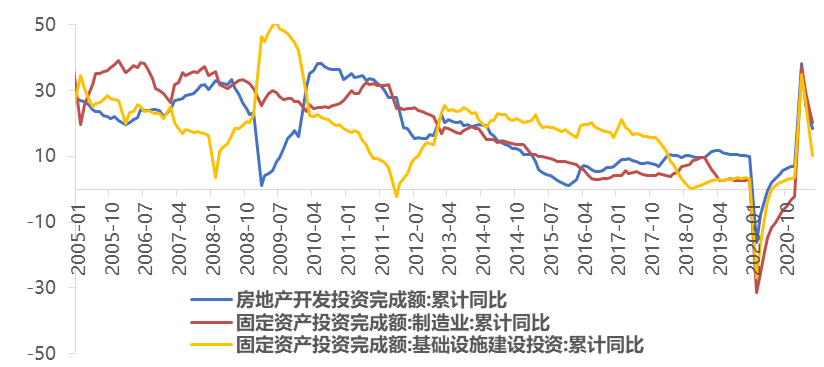

3、投资

1-5月固定资产投资同比增长15.4%,两年复合增速为4.2%,较1-4月提升0.3个百分点。

1-5月基建投资同比增长11.8%,两年复合增长2.6%,较上月有所回落,主要受项目现金流管理强度加大及基建投资成本抬升的影响。1-5月地产投资同比增长18.3%,两年复合增长8.6%,增速较1-4月累计增长加快0.2个点。

展望后期,受政府地方隐性债务管控力度加大,且优质项目稀缺等因素影响,基建投资增速预计将保持弱势。地产投资方面,整体来看在政策调控下后期预计将有所回落。随着海外经济继续修复、企业盈利修复投资意愿增加、企业中长期贷款融资增加,预计制造业投资后期将继续改善。

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

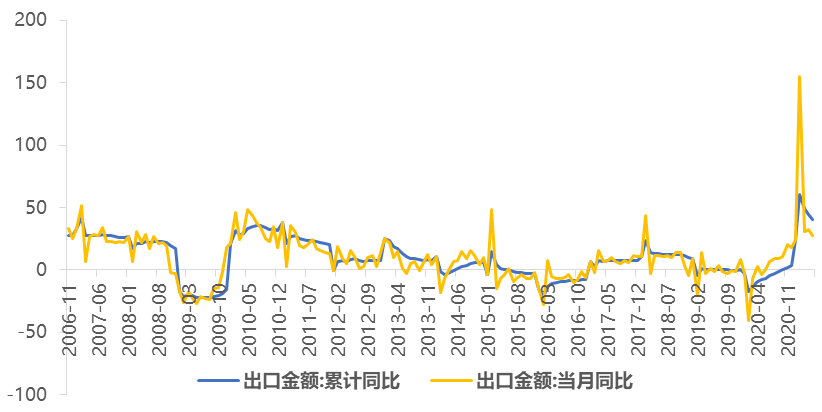

4、进出口

受大宗商品涨价影响,进口同比超预期高增;发达经济体出口增速回落拖累出口低于预期。

5月出口同比27.9%,低于前值32.2%;进口同比51.1%,低于前值43.1%。分国别来看,中国对美、欧、日和东盟的出口增速分别为20.6%、12.6%、5%和40.6%,增速较前值分别回落了10.6、11.2、4.6和1.6个点,对美欧出口增速回落较多。

随着海外疫苗注射进度加快,海外经济继续修复,预计外需短期仍将支撑出口维持高增,但随着美国财政补贴逐步退出,后期预计出口增速将逐步回落。

数据来源:Wind,华泰保兴基金整理

5、通胀数据

5月上游原材料价格涨价向下传导推动核心CPI上涨,猪肉价格下跌继续拖累食品价格,CPI同比自0.9%小幅上行至1.3%,环比自-0.3%上行至-0.2%;大宗品价格上涨拉动PPI同比自6.8%超预期升至9%,环比自0.9%升至1.6%。

从6月消费端的物价数据来看,肉、菜、果价格继续回落,对CPI的涨幅继续形成压制,考虑到非食分项价格抬升的对冲因素,预计CPI短期将保持温和回升的态势;从6月主要工业原材料的价格走势来看,仍处于涨幅上行的趋势中,受同比高基数因素影响,预计PPI上涨幅度减弱。

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

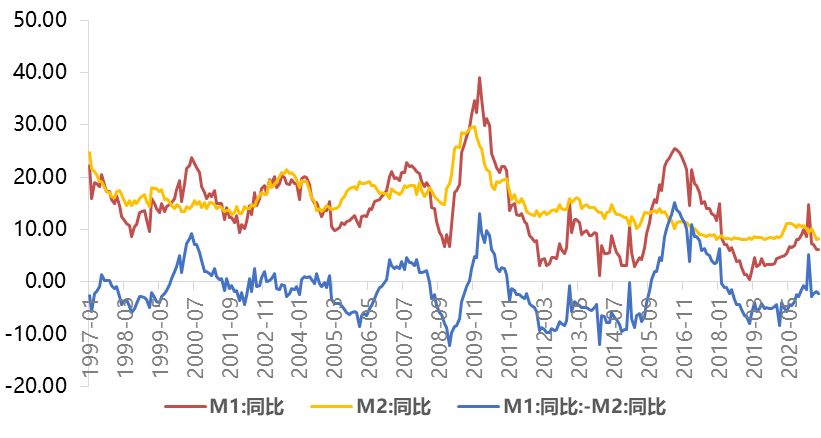

6、金融数据

企业债券净融资转负、叠加表外融资下降拖累社融数据低于预期,紧信用特征明显。

5月M2同比增速自8.1%上行至8.3%;新增社融1.92万亿元,环比增加703亿,同比减少1.27万亿元;新增人民币贷款1.50万亿元,环比同比基本持平;社融存量增速从11.7%回落至11%;贷款余额增速从12.3%下降至12.2%。

整体来看,在稳定宏观杠杆率和高层对大宗价格关注度提升的背景下,预计流动性数据将延续下行趋势,在经过二季度的快速下行后,三季度的下滑幅度将有所放缓,并在四季度见底企稳。

数据来源:Wind,华泰保兴基金整理