本篇摘要:

【市场观察1】美联储会议:乐观预测支撑鹰派基调,撤出风险资产为时尚早

【市场观察2】A股:前高附近波动加剧,先抑后稳彰显韧性

【市场观察3】海外:亚太科技实力与日俱增,关注三大结构性趋势

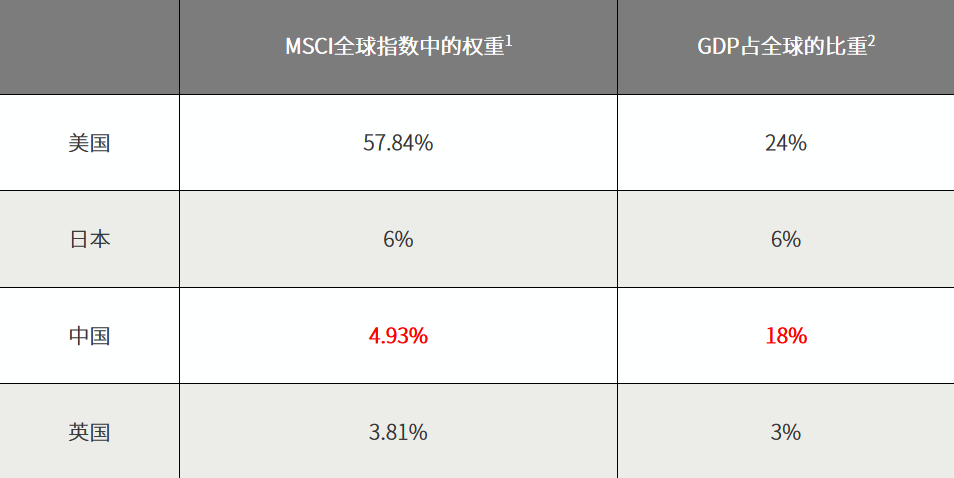

参考中国的经济地位,外资增配中国股市的空间还很大

△资料来源:注1MSCI全球指数5月份指数单张(factsheet),反映截至2021年5月底的数据;注2IMF全球经济展望报告(2021年4月份)。

△资料来源:注1MSCI全球指数5月份指数单张(factsheet),反映截至2021年5月底的数据;注2IMF全球经济展望报告(2021年4月份)。

△资料来源:Wind,Bloomberg;数据截至2021/6/18。

△资料来源:Wind,Bloomberg;数据截至2021/6/18。

美联储会议:乐观预测支撑鹰派基调,撤出风险资产为时尚早

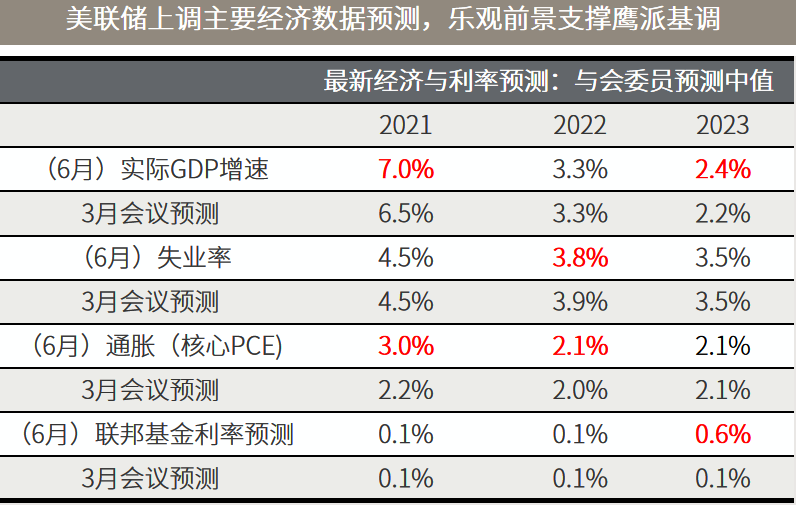

■ 加息步伐有所加快,缩减QE纳入议程:

美联储6月会议维持基准利率及购债计划(QE)不变,最新点阵图预测2023年末之前将有两次加息,紧缩步伐快于此前会议释放的信号。何时以及如何开始缩减QE正式纳入此次会议讨论议程,但主席鲍威尔表示尚未有具体时间表,且一旦有了将会给出前瞻指引。此外,美联储还上调了隔夜逆回购工具利率和超额准备金利率各5个基点,但这一技术性调整主要是为了保持联邦基金利率在利率走廊内运行,并非实质性加息。

■ 乐观预测支撑鹰派基调,撤出风险资产为时尚早:

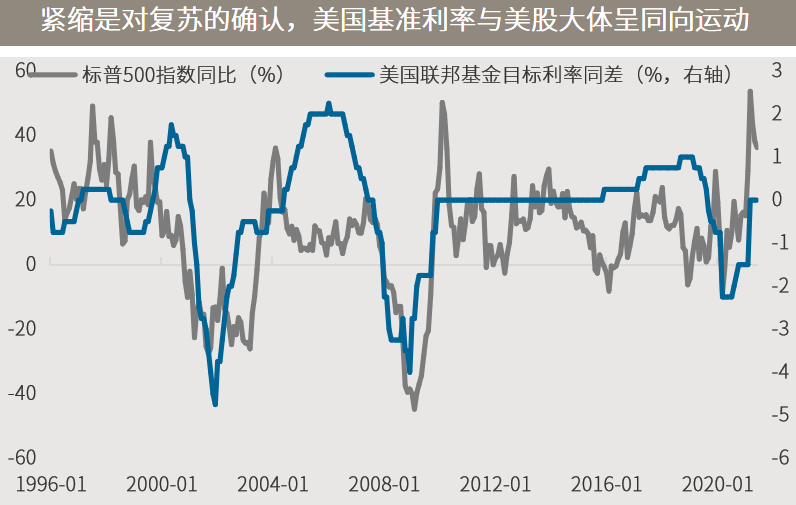

整体而言,本次会议基调略显鹰派,主要体现在加息步伐加快、上调通胀和经济增长预测等。故美联储声明和预测发布后,美元上涨,美债收益率急升,美股出现较大波动。但投资者无须过度担忧,一方面截至周五收盘长期限美债收益率回落至决议公布前的水平,另一方面目前美联储的货币政策仍较为宽松且预计还会持续较长时间;更重要的是,政策收紧主要是对经济复苏的确认,而复苏是有利于股票等风险资产的。

△资料来源:(上)美联储,6月与3月FOMC声明;(下)万得,数据区间1996.1-2021.06,取每月月末值做同比或同差(本月数据-去年同月数据),6月数据截至17日。

△资料来源:(上)美联储,6月与3月FOMC声明;(下)万得,数据区间1996.1-2021.06,取每月月末值做同比或同差(本月数据-去年同月数据),6月数据截至17日。A股:前高附近波动加剧,先抑后稳彰显韧性

■ A股前高附近波动加剧,但先抑后稳彰显韧性:

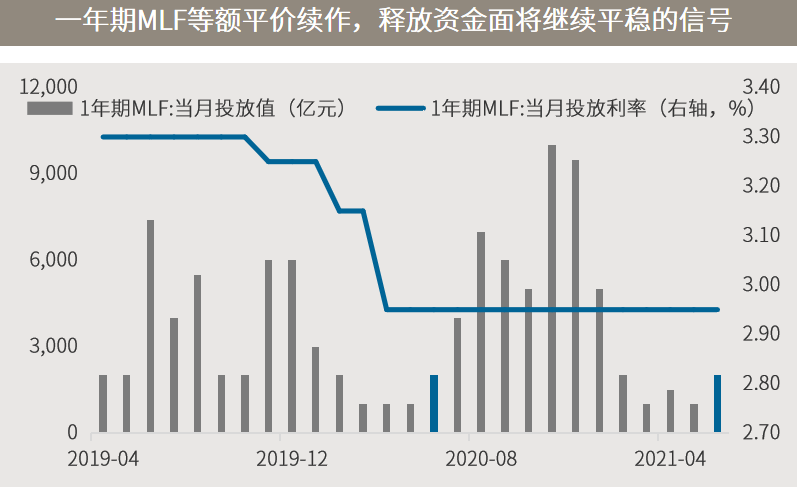

5月主要经济数据虽大多呈环比放缓态势,但整体而言复苏根基仍然较稳固,且只是数据在后疫情时代向常态回归而已。6月中期借贷便利(MLF)等额平价续做, 也释放出继续保持资金面平稳的信号。不过,由于随着主要指数重临前高附近、叠加美联储会议临近带来的不确定性,本周A股市场出现了较大的波动,尤其是前期热门的板块和个股在周三出现了较大的调整。全周而言,A股整体呈现先抑后稳的走势、颇具韧性,显示市场逐渐消化负面因素。

■ 盈利上行支撑仍在,关注顺周期与中盘成长股:

全球经济先后从疫情中恢复,经济复苏期,盈利上行是支撑股价上涨的主要因素。海外经济有望在三季度进一步走强,在国内外政策基调未变的背景下,盈利超预期改善是大概率。A股中报有望超预期,三季度有望演绎中报行情。内外需共振的背景下,金融、资源品、制造业、可选消费等行业景气向上,盈利有超预期可能。同时中小盘股业绩弹性在经济复苏期相较大盘股更高,很多中盘股都是长期缺乏关注的细分行业龙头,现阶段容易得到市场的关注。

△资料来源:万得,(上)数据区间2019.04-2021.06;(下)国盛证券,统计数据区间2007.03-2021.03。

△资料来源:万得,(上)数据区间2019.04-2021.06;(下)国盛证券,统计数据区间2007.03-2021.03。海外:亚太科技实力与日俱增,关注三大结构性趋势

■ 全球科技股齐发力,韩国综指创历史新高:

半导体和软件股为代表的科技板块本周逆市上涨,成为A股市场“最靓的仔”。实际上,科技股领跑的情形也出现在亚太和全球市场上,科技股占比较高的韩国综合指数在盘整数月之后于本周创出历史新高,台湾加权指数和纳斯达克指数距离历史高点均不到3%。

■ 亚太科技实力与日俱增,关注三大结构性趋势:

亚太科技股的中长期配置价值较高,不仅因为估值较美国同行更低,还源于亚太企业有望在全球科技领域扮演愈趋重要的角色,例如韩国和中国台湾在半导体领域的制造优势,日本在高端机械人生产及工厂自动化系统方面引领环球市场。亚太地区的持续数字化、研发本地化和进口替代三大结构性趋势值得重点关注。尤其在互联网、制造业和游戏板块,软件和专用硬件开发商将受益于需求攀升。在消费板块,电子商务和电动汽车的渗透率不断提高,特别关注东盟和日本等现阶段落后的市场。同时,即将广泛应用的5G技术和相关支持政策,或将起到推波助澜的作用。

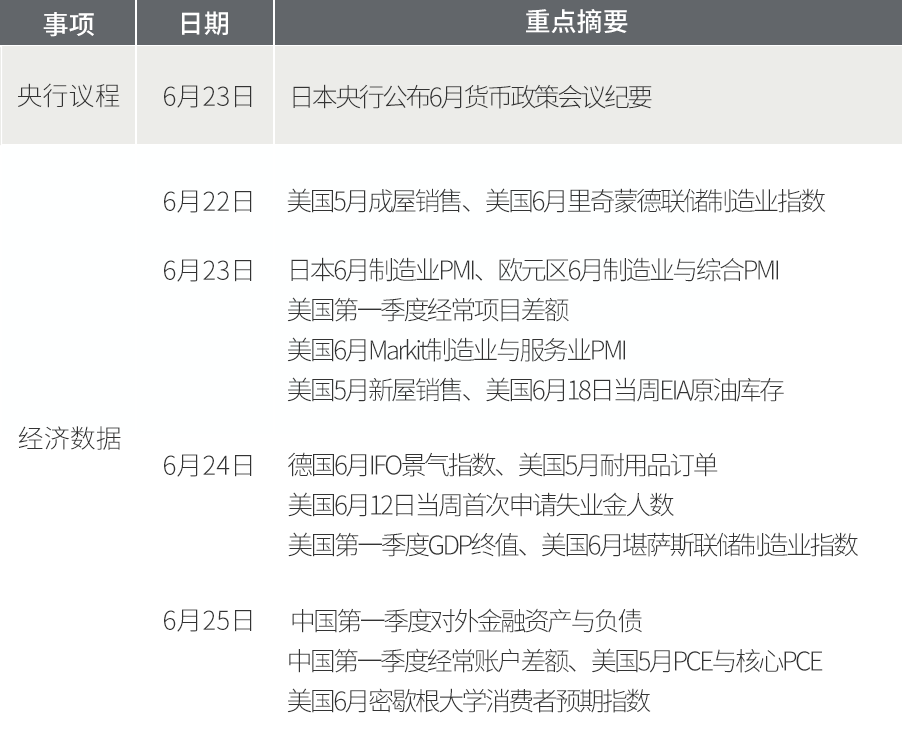

■美国5月房屋开工增幅不及预期,进口物价创2011年9月来最大同比涨幅

■ 美国5月零售销售降幅超预期但强势依旧,消费重心转向服务业

■ 美国消费者对未来一年通胀、房价、收入和就业的预期均回升

■6月MLF等额平价续做, 释放继续保持资金面平稳信号