嘉实财富研究与投资者回报中心

嘉实财富结构投资和解决方案部

引言

新冠疫情让世人如梦初醒,原来人类社会还如此脆弱。当前资本市场波动的分析已无需多言,更加凸显了资产配置的必要性。前一周在此专栏下,我们为各位投资人回顾了权益基金、CTA策略基金、中资美元债和长久期利率债,最后我们想跟各位投资人聊聊当前市场比较火的一类波动生息的策略——大雪球策略产品。

一、利率低,信仰破,求解生息问题

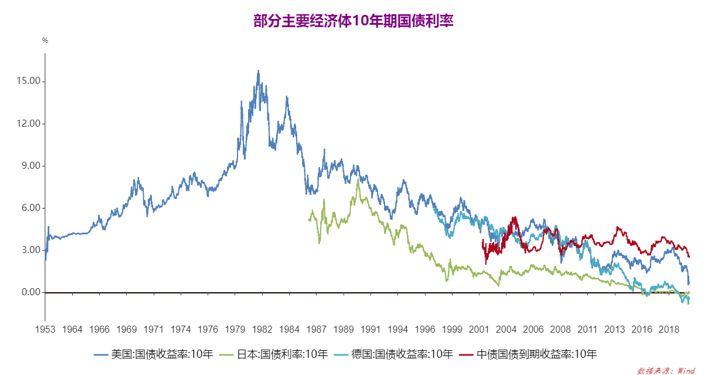

4月6日,余额宝7日年化收益率跌破2%,这是余额宝2013年以来从未发生过的情况。打开银行APP的理财专栏,期限在1年以内的,年化收益率4%已经踪影难觅。看看国内债市,“无风险利率标杆”10年期国债利率跌破2.6%,创2003年以来的新低。看看境外主要发达市场,美国、德国、日本10年期国债利率都已经达到近几十年的低点。

为什么利率越来越低?总体来说利率反映了实体的名义投资回报,与投资的真实回报率(以实际利率来衡量)和通胀率有关。近些年的利率下行,与全球货币宽松和经济疲软不无关系。如果进一步问,货币政策为何如此激进?以及经济为何表现疲软?背后的原因可谓莫衷一是。

对于货币宽松,1987年-2006年格林斯潘时代低利率似乎带来了美国经济的一波美好时光;2008年次贷之后似乎伴随天量货币宽松和大规模财政刺激,经济得以迅速恢复,金融市场得以迅速平稳;2016年日本黑田东彦宣布实行负利率,日元的贬值之下带动了日本股市和经济的一波小阳春。

在看到货币带来的“美好”之时,却忽视了基金货币宽松背后的负面作用——杠杆激增,金融体系更为脆弱;贫富差距加大,富人拥有的大量资产均受益于货币宽松,而穷人没有;从中长期看,宽松货币对经济本身的作用似乎并不显著;收入分布中后的普通民众,生活水平并未显著提高;政治观点分化,民粹思潮涌动,寻找“替罪羊”。

经济疲软有很多解释假说,比如说人口老龄化、民粹主义对全球化的阻断等等,背后很可能是结构失衡带来的必然结果,或者生产关系不够适应生产力的表现。在此基础上,货币宽松和经济疲软形成了一组负循环:低利率 à经济繁荣,加高杠杆 à经济不振,投资回报低于融资成本à系统性风险à低利率。无论国内还是国外,都暂未打破该循环,表现是利率越来越低。

短期来看,改变是困难的,中长期打破该循环的关键在于:生产关系要发生重大变动,使得投资回报率高于融资成本,债务才能减少,杠杆才能降低,对低利率的依赖才能真正摆脱。在我国对应的是继续深化改革开放,在其他国家也伴随社会关系的深刻变化。

短期全球都在问一个问题:去哪里找靠谱的生息资产?

二、信仰还靠谱吗?

国内投资人在资管新规之前有个“蜜月期”,即使不是艺高人胆大能玩得转股权、P2P、虚拟货币等等风险资产,老老实实选一家品牌不错的信托公司等,买报价式金融产品,基本上很少碰到违约。又或者找一家银行,哪怕规模小一点,买买报价式理财、做做存款,基本上不用考虑不达预期的问题。投资在那个时代很简单,资产配置也无从说起,每年7-8%的“无风险”收益率。

然而监管坐不住了,因为拉开背后的箱子,赫然写着金融机构“刚兑”两个字。而部分规模庞大的报价式产品,其内涵是 “滚动发行,集合运作,期限错配,分离定价”的资金池,本质上是以金融机构的信用做背书进行融资,再以资金池的形式进行投资,最后如果真的投资出现问题,息差无法补足的部分,要承担风险的是金融机构。更不用说,在此类产品基础上,叠床架屋地进行杠杆套利,带来整体的系统性风险。

在此背景下,2018年资管新规横空出世,既要“打破刚兑”,也要杜绝“资金池”。这样一来,产品的风险不再依赖管理人的信用,而是要靠产品真正投资的资产来背书了。金融体系的去杠杆开始发酵,信用类产品的违约开始增加。演化到小高潮,就是2019年5月底包商银行被接管,一家2017年总资产就接近5000亿的股份制商业银行被接管了,部分机构投资于包商银行的存款发生违约。

信仰打破了。信用类投资不再是普通投资者可以信手拈来的选择,不仅要选管理人,还要评估资产,评估增信手段。信用债组合基金或许是一个选择,但要考虑到中国信用债市场还未经历过大规模违约的洗礼,信用理财(给予承担额外信用风险的收益补偿)相对较小,而信用债市场规模近些年却迅速膨胀的情况。信评是个技术含量很高的活儿,精挑细选对信用风险理解深刻、投资经验丰富的债券管理人,十分必要。

三、波动生息,生息的另一种选择

凤凰系列诞生于包商银行被接管之后,是“打破刚兑”、“打破信仰”之后对波动生息策略的一种尝试。该系列截至目前累计已经发行了30多期产品,已经陆续有14只产品提前获息并结束。

凤凰系列投资策略为:试图精选一些中长期看好的二级市场标的,作为挂钩标的。这些标的不发生单边大跌是大概率情形,那么不管是上涨、震荡、小幅阴跌,该策略一般均可获得具有竞争力的利息并提前结束。若不幸标的单边大跌,小概率情形发生,产品最糟的情况是和以期初价格持有该标的到封闭期结束损失相近。封闭期结束之后一般会开放,开放后策略会改为相关挂钩标的的买持策略一般有一定的延长期 ,如果标的终于在延长期涨回来,投资人还可获得正回报,只输时间不输空间,延长期一般提供季度流动性。

我们将这种策略概括为“波动生息”,主要指大概率情形下向下的波动在可控范围,一般投资人即可获息离场;即使小概率发生,最多承担的市场风险和持有权益资产类似。换句话说,相比直接持有权益,该策略获得正收益的概率大大增加,而最大的下行风险也并不会超过权益本身。只有在权益资产出现大涨的情况下,该策略可能收益弱于权益资产本身。

细心的您可能发现,挂钩标的的选择非常重要,因为只有挂钩标的不单边大跌的情况下才会获息。目标主要挂钩标的是中证500和一些管理人优选的估值合理、基本面扎实的个股。

此外,结构的设计也非常重要。管理人一般会参考历史回测的结果进行结构设计,通常是不择时情况历史胜率在70-80%以上;如果只看那些估值和当前挂钩标的估值水平接近的样本,历史胜率可以达到85%-100%的结构,来供客户选择。当然结构设计时也会结合对未来的判断。

为了方便您更好地理解波动生息策略,举个例子,如果一款挂钩中证500的产品,设计这样的规则,您是否感兴趣呢?成立次日中证500的收盘价为期初价格,成立后满6个月后每月1个观察日,到满2年一共19个观察日,若任何一个观察日中证500收盘价比期初价格高,产品就提前结束并大概率给您两位数的年化收益 。若都低,分两种情况:1)若未来2年中证500收盘价始终没有跌破期初价格的80%,产品2年结束大概率也会给您两位数的收益;2)若相反未来2年中证500曾跌破过期初价格的80%,产品未来2年给您的收益,和以期初价格买入中证500持有至2年期末大致接近,您还可以再拿中证500增强三年,这三年中每三个月都有一次择机退出的机会。

不知道您是否感兴趣,我是比较感兴趣的。感兴趣主要在于历史数据回测告诉我的小秘密:1)上述规则下在2年内取得两位数收益的历史胜率还是比较高的。2)即使小概率事件发生,市场单边大跌被迫要拿指数收益,历史回测告诉我,现在25倍PE_ttm以内建仓,再拿一年大概率会回本,拿两年回本收益还不错——主要是期初建仓的位置不高,而三年一般都能赶上一波行情。3)更在于对A股的长期信心,当前估值处于历史洼地,国内虽然受疫情冲击经济会有回落,但随着大规模的货币、财政、改革开放政策出炉,尤其是对资本市场的扶植措施,让我们对市场的中长期表现有期待。

如果碰上极端了怎么办?首先除了对所投资的资产有十足把握的情形,大多数人还是要做资产配置,不能孤注一掷。第二,也得对其他资产做极端情况的压力测试,极端情况下它们会怎么样?第三,生命内驱力是向上的,极端情形留给那些具有保障功能的工具去遮风挡雨,投资主要还是以大概率视角而非极端视角去做。

结语

通过这简短的五篇文字,我们为投资人梳理了面对当前风暴应该采取何种武器来保卫我们的资产。面对当前的市场,我们完全可以积极一点,所谓机会都是“跌出来”的。只要做好准备,冷静看待波动,运用好我们给大家介绍的这五种“秘密武器”,我们就有底气来应对当前的风暴。