大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:华宝财富魔方

研究助理:白云飞

1. 本周新材料指数涨幅跑输沪深300

1.1. OLED材料指数及半导体指数保持强势

本周(6月12日-6月19日),沪深300指数上涨2.39%,新材料指数较上周上涨1.53%,跑输同期沪深300指数涨幅0.85个点,半导体材料指数较上周上涨2.03%,跑输同期沪深300指数涨幅0.36个点,OLED指数较上周上涨2.83%,跑赢同期沪深300指数涨幅0.44个点,液晶显示指数较上周上涨3.49%,跑赢同期沪深300指数涨幅1.1个点。

本周(6月12日-6月19日),新材料子板块中半导体材料涨幅最大,上涨7.2%,个股中中芯国际和国瓷材料涨幅靠前,中航高科和雅克科技跌幅靠前。

2. 重点子行业数据及资讯跟踪

2.1. 半导体行业景气度回升,DRAM价格仍未止跌

重要数据

本周半导体行业景气度回升,截至6月18日,费城半导体指数为1980.14,环比上周上升4%,同比增长41.19%,北美半导体设备制造商6月出货金额20.1亿美元,较5月的20.7亿美元减少2.5%,但仍维持在20亿美元以上水平,为今年次高,与去年同期相比则减少19%。

本周DRAM价格及NAND Flash价格下环比继续下降。截至18日,DDR3 4Gb价格为1.543美元,环比上周下降0.32%,同比下降3.26%;NAND Flash64Gb价格为2.31美元,环比下降0.52%,同比下降14.9%,DRAM芯片现货市场价格在4月达到顶峰,但随着疫情开始对智能手机及其他电子产品的主要市场,如美国和欧洲等地需求产生严重影响,芯片价格从4月份开始出现下跌趋势,预计下半年用于服务器的DRAM价格很难持续走强。

重要资讯

美国半导体产业协会(SIA)正在向美国联邦政府寻求通过一项370亿美元补贴草案,以保障美国半导体行业的争力,包括为新建芯片工厂提供补贴,为寻求吸引半导体投资的州提供援助,以及增加研究经费。在SIA的草案中,包括一项投入50亿美元联邦补助金用以兴建一座半导体新厂,由政府与民间企业合资及营运;另外150亿美元作为各州的综合补助款,主要作为各州吸引投资设厂的补助经费;剩余的170亿美元用于研发。同时报道提到,用于50亿美元建造的新厂很有可能和英特尔进行合作运营。因为在今年4月有消息称,英特尔CEO Bob Swan曾致函美国国防部官员,表示愿与五角大厦合作兴建及运营半导体厂。

近日,长三角一体化发展重大合作事项签约仪式在湖州举行。其中,长三角地区拟支持长鑫12英寸存储器晶圆制造基地项目建设,提升长三角地区集成电路产业竞争力。长鑫12英寸存储器晶圆制造基地项目业务合作协议,由长鑫存储技术有限公司、苏州瑞红电子化学品有限公司、宁波江丰电子材料股份有限公司、上海新昇半导体科技有限公司共同签约。

据路透社消息,美国两党议员周三提出一项法案,希望为半导体制造商提供超过228亿美元的援助,目的是在与中国进行战略技术竞争的情况下,刺激美国建设芯片工厂。芯片工厂的建设成本高达150亿美元,其中大部分费用以昂贵的工具形式出现。该提案将为半导体设备设立40%的可退还所得税抵免,提供100亿美元的联邦资金以匹配各州的建厂激励措施,并提供120亿美元的研发资金。

全世界著名光刻机生产研发公司荷兰阿斯麦(ASML)公司与无锡高新区管委会签署战略合作协议,未来阿斯麦公司将在原有基础上对资源进行整合提升,加速扩建光刻设备技术服务(无锡)基地。

2.2. 显示材料行业动态

重要数据

国内1月底至2月初,电视销量一度下滑55%—60%,但是在2月底的时候就恢复到了同比两位数正增长,5月第三周同比增速已经达到+38%,今年累计到5月第三周,电视总销量1040万台,整体与去年持平。其二,三星、LCD两条生产线将于6-10月逐步减产关停,总计将退出800k产能,占全球理论产能25%,实际产能17%-20%。从最新的行业动态来看,65/75寸在6~7月份还有下降空间,但32/50/55寸在6月份可能启动上涨,7月份全面进入上涨区间,8~9月份预期65寸以下尺寸基本全部进入上涨通道。随着欧美地区电视终端备货需求恢复、国内618 促销活动来临, LCD 行业长期所呈现出的价格周期特性是由于新增高世代线的产能释放所造成的,而如今,一方面由于韩厂的持续退出,一方面由于中国大陆厂商无进一步扩产规划,行业的周期属性有望自2021年起有效弱化,陆资厂商有望迎来稳定盈利的产业收获期。

重要资讯

美国LED显示屏大厂达科(Daktronics,)公布了截至2020年5月2日的2020财年和第四季度财务业绩。达科2020财年实现净销售额6.089亿美元,营业损失20万美元,净收入50万美元。而2019财年净销售额为5.697亿美元,营业损失470万美元,净亏损100万美元。2020财年的订单金额达6.208亿美元,相比2019财年的6.089亿美元,有所增长。达科表示,第四季度经营业绩受新型冠状病毒大流行的影响,尤其是商业和国际业务部。

6月11日,利亚德宣布PLANAR与国美零售达成战略合作。双方就电视产品进行深度合作,共同推进超大尺寸电视进入千家万户,满足消费者对大屏幕电视的需求,将中国电视市场带入超大屏时代。此次PLANAR品牌首站选择中国市场,将是利亚德消费显示品向全球最大消费市场里程碑式的跨越。

根据外媒报道,市场研究及调查单位DSCC(DisplaySupply Chain Consultants)出具最新研究报告指出,随着苹果将在2020年秋天发布4款搭配OLED面板,并且支持5G网络的iPhone,这将使得苹果跃升为2020年全球OLED面板的最大买家。报告表示,苹果在2020年全年将采购OLED面板达98亿美元,预计占了全世界OLED面板出货金额的30%。而仅次于苹果的OLED面板采购大厂将是三星,其采购金额将达到88亿美元,占全世界OLED面板出货金额的27%。

2.3. 5G材料行业动态

重要数据

随着5G 换机周期的到来,消费电子景气度回升,国内手机出货量回升明显,5-6月迅速爬升,7月有望恢复去年同期正常出货水平;递延需求释放有望驱动下半年出货相比去年同期有所增长。2020年5G手机时代方才拉开序幕,卡位5G时代机会占据先发优势是各个品牌商的重要策略。主要安卓品牌侧重布局多价位段产品,在高中低端市场全面发力抢占5G市场,其中华为5G新机推出时间最早、产品线最多,除P系列、Mate系列外,5G手机已渗透到荣耀、Nova等中低端机型;OPPO、vivo已实现5G手机2000~6000元价位段全面覆盖;小米主打5G时代性价比优势、同时产品线分工更明确,小米系列聚焦线下高端市场,Redmi系列聚焦线上中低端市场扩大客群覆盖面、寻求产品结构高端化突破。5G千元机密集发布,5G手机将引领新一轮手机换机潮。新机+换机,推动无线耳机需求持续高景气。

重要资讯

《合肥市5G产业发展规划(2019-2022年)》日前正式印发。我市将加快网络布局,健全产业链条,聚力技术研发,创新示范应用,力争到2022年,5G产业发展水平走在全国前列、成为全省标杆示范,数字经济蓬勃发展。根据规划,到2022年全市将建成5G基站2.2万个,实现主城区与重点乡镇区域5G网络全覆盖;全市5G产业规模达到300亿元,带动电子信息产业以及其他关联产业总产值达到1000亿元;5G示范应用场景超过50个。

北京市委、市政府近日发布《关于加快培育壮大新业态新模式促进北京经济高质量发展的若干意见》。5G网络方面,北京市提出扩大5G网络建设规模,加大5G基站选址、用电等支持力度,2020年实现5G基站新增1.3万个,累计超过3万个,实现五环内和北京城市副中心室外连续覆盖,五环外重点区域、典型应用场景精准覆盖。加速推进5G独立组网核心网建设和商用。加强5G专网基础设施建设,在特殊场景、特定领域鼓励社会资本参与5G专网投资建设和运营。深入推进“一五五一”工程,推动5G+VR/AR虚拟购物、5G+直播、5G+电竞等系列应用场景建设,推进冬奥赛事场馆5G改造,丰富“5G+”垂直行业应用场景。支持5G射频芯片及器件检测与可靠性平台、5G+AIoT器件开放创新平台、5G+超高清制播分发平台等一批产业创新平台建设,着力构建5G产业链协同创新体系,培育一批5G细分领域龙头企业。

近日,为满足5G创新应用各类需求,支撑5G创新业务发展,中国联通常态化公开招募5G创新应用专区供应商。日前,中国联通正式公布第二批5G创新应用专区供应商,共有包含华为、中兴、苏亨通光电股份有限公司、西安西古光通信有限公司等56家企业入选。

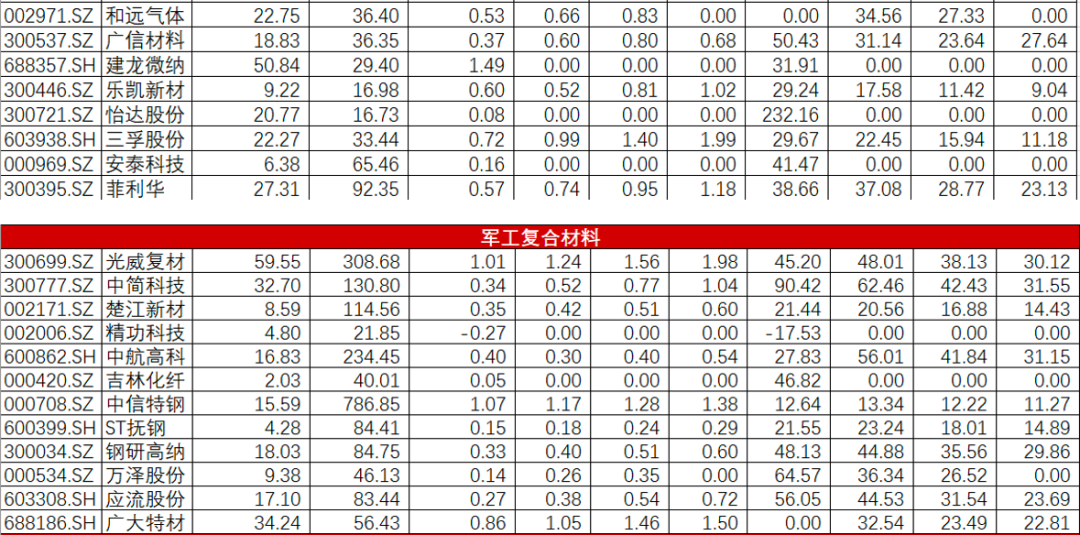

3.重点跟踪公司一周资讯

4. 投资建议

布局军工复合材料核心成长公司。尽管国民经济遭受新冠肺炎疫情冲击,自二季度起绝大部分军工企业营收及业绩将恢复增长。横向比较其它制造业,军工行业全年业绩确定性较高。当前军工材料各细分领域中,我们首先看好新型战斗机产业链这一高成长方向。国防信息化和军民融合成长机遇随着大型运输机、新型战斗机、特种作战飞机、军用直升机等多个领域的现役航空装备逐步成熟,我国空军正在加速淘汰老旧机型,装备实力迅速提升。此外,在新型武器装备列装的带动下,复合材料和耐高温材料等领域军用新材料未来发展前景广阔。

618购物节”促销刺激手机消费复苏,5G手机渗透率进一步提升。根据中国信通院数据,2020年5月国内5G手机出货量1564.3万部,渗透率达到46.3%,环比提升7.1pct;2020 年 1-5 月国内5G手机出货量 4608.4万部,渗透率达到37.0%。回顾4G 手机的发展历程,2013年底我国工信部正式颁发4G牌照,2013年12月国内4G 手机出货渗透率仅0.58%,而到2014年12月出货渗透率已接近70%,到 2015 年12 月出货渗透率已接近90%。随着通信制式的升级有望通过供需双向共同作用在智能手机市场快速推广,考虑到5G 手机作为物联网时代的控制中枢及部分外设产品的运算中枢,5G手机有望继续实现加速渗透。5G产业链下游电子设备中各重要组件所涉及的新材料将受益于下游景气度提升。其中电子陶瓷随着5G时代市场有望进一步打开,5G 手机发热量大幅上升,原有散热技术不再适用于5G,导热散热材料进一步升级为“多层石墨+VC/热管”的散热方案将成为5G 时代的主流,技术升级将带动价格上涨,建议相关细分行业龙头公司。

5. 风险提示

疫情情况继续恶化,疫情影响全球经济活动。