导语

2020年以来,A股市场震荡加剧,影响市场行情的变量更加复杂,以数量模型为依据的量化基金在“变量”分析上以“电脑代替人脑”,更加“简单”、直白,得到了市场投资者的关注。

直击业绩表现

事实上,量化基金近年来业绩表现不俗,WIND数据显示,全市场243只主动型量化基金近一年(20190601-20200531)加权平均收益率高达29.24%,而同期上证指数下跌-1.60%。值得一提的是,在这243只主动型量化基金中,华商基金旗下可统计的4只量化产品同期业绩均超越同类平均水平, 最高的华商新量化混合基金近一年(20190601-20200531)收益率达63.33%。

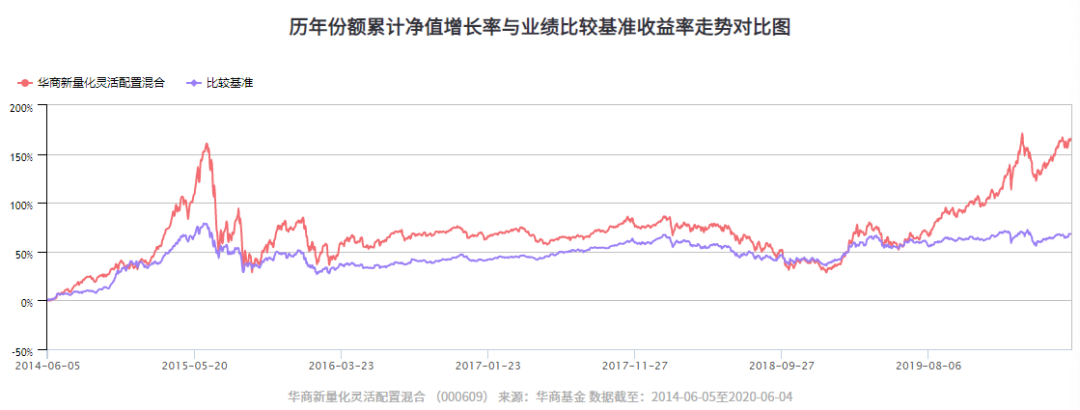

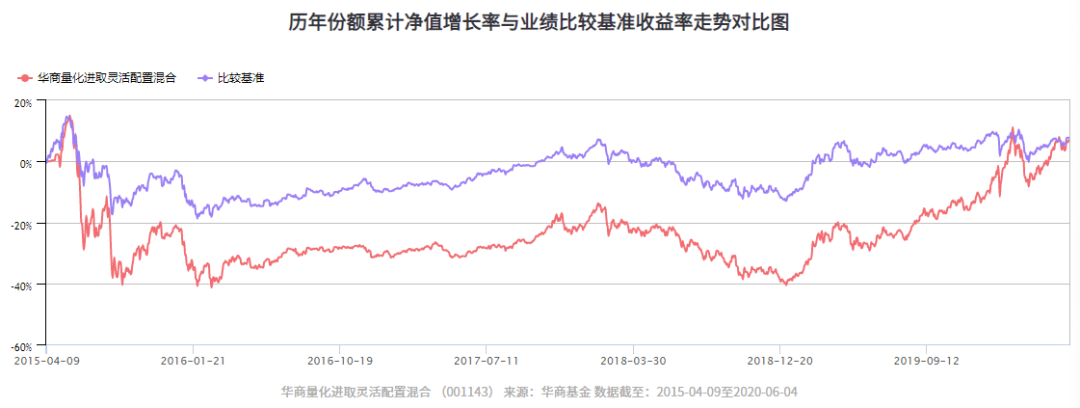

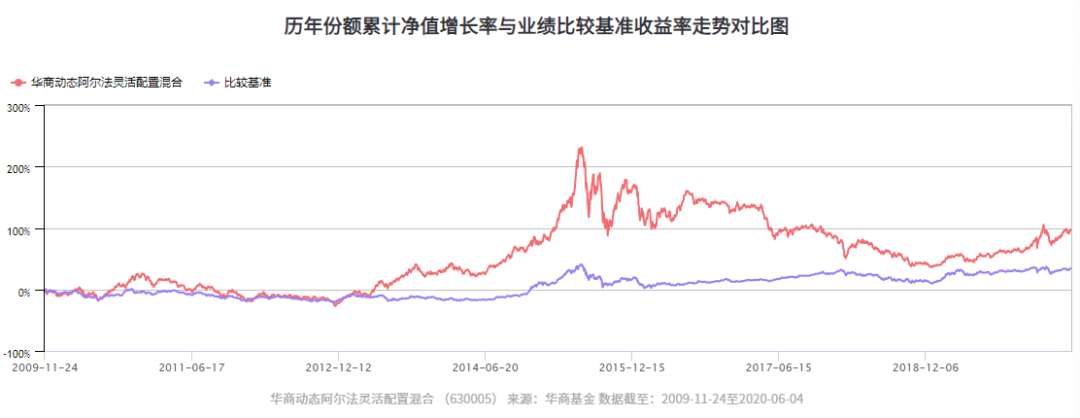

四基金完整业绩走势图

华商新量化混合

华商量化进取混合

华商大盘量化混合

华商动态阿尔法混合

可左右滑动走势图查看更多

揭秘华商量化

量化产品的运作彰显的是团队的力量——从数据处理,到模型构建,再到模型回测、运行维护等等,绝非一人之功。据了解,华商基金量化团队目前有三位基金经理,分别为数学、物理、经济学方面的博士,团队稳定专业具有活力。

经过团队不断的努力研发和实践,华商的量化基金产品已经形成了主动研究与量化模型结合为特色,各个产品类型全线配置的发展格局,具体投资策略包括估值-盈利量化体系,adaboost人工智能量化模型,资产配置优化模型,多因子alpha策略,smart-beta投资策略等等。

以华商新量化灵活配置混合和华商量化进取灵活配置混合两只基金为例,这两只产品就是以盈利-估值体系核心指标框架为数据基础的主动量化产品。具体来说,该模型还是属于多因子策略, 所用的因子池主要包括盈利,成长和估值,也考虑流动性和市值等因子,其中会着重考量业绩因子(毛利率、ROE、EPS、现金流)和估值因子(PE、PB)。

结合主动分析

邓默

数学博士

9年证券从业经历

华商新量化混合基金经理

华商量化进取混合基金经理

华商量化投资管理部总经理、华商新量化混合基金经理邓默进一步介绍道:“我们首先对于量化数据进行初步的处理和清洗,选择景气度较好的行业,之后在较好的不同行业中的个股数据进行横向比较,之后利用量化模型,结合因子数据进行打分,选择综合打分较高的个股进入我们的备选股票池。也就是说,我们的模型是自上而下构建的,而不是自下而上的从选取alpha出发,是首先基于行业beta。”

在数据模型的定量筛选基础上,华商基金量化体系还会适当加入主动的定性分析:华商基金旗下的量化基金调仓频率一般在1个月左右,遇到极端市场情况频率会更高一些。主要是通过策略回测来验证模型,然后通过对模型效果实时地检测以及及时调整模型参数和设置来完善量化模型的有效性,由于很多核心因子是基于基本面业绩,整个模型换手较低,可以有效地降低调仓时的流动性冲击。

公开数据显示,2019年华商基金还发行了具有机器学习算法“黑科技”的新量化基金2只,分别为华商电子行业量化股票及华商计算机行业量化股票,以期在严格控制投资风险的前提下,将多因子模型与人工智能算法进行有效结合,构建量化投资组合,挖掘主题投资机会,力求为基金份额持有人获取长期稳定超过业绩比较基准的收益。

诚为本 智慧创造财富

I will be at your side

华商基金

风险提示:活动最终解释权归华商基金所有,基金过往业绩及净值高低不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。以上观点不代表投资建议,市场有风险,投资需谨慎。基金经理邓默历任基金:华商量化进取灵活配置混合:2015-09-09--今;华商大盘量化精选灵活配置混合:2015-09-09--2017-04-26;华商新量化灵活配置混合:2015-09-09--今;华商动态阿尔法灵活配置混合:2018-02-23--今;华商红利优选灵活配置混合:2019-03-08--今;华商电子行业量化股票发起式:2019-0917--今;华商计算机行业量化股票发起式:2019-10-30--今。