来源:华宝财富魔方

1. 板块行情回顾

上周(6月1日-6月5日)上证指数上涨2.75%,深证成指上涨4.04%,创业板指上涨3.82%,沪深300上涨3.47%,锂电池指数上涨4.30%,新能源汽车指数上涨4.55%,风力发电指数上涨3.23%,光伏指数上涨4.42%,整体板块表现好于大盘。

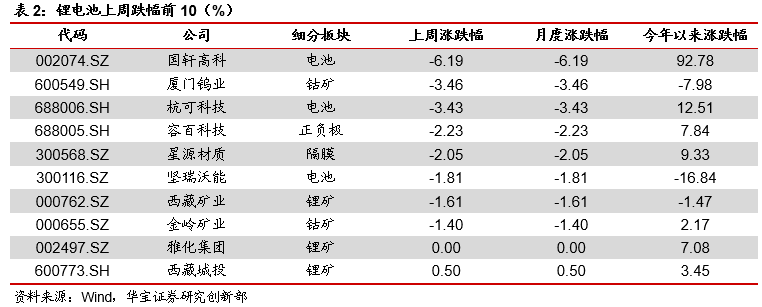

细分板块方面,上周锂资源板块平均上涨4.42%,钴资源板块平均上涨2.74%,正负极板块平均上涨5.62%,电解液板块平均上涨7.04%,隔膜板块平均上涨3.67%,电池板块平均上涨3.04%。

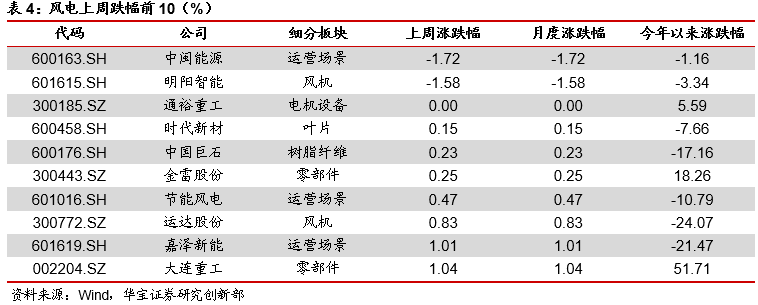

风电方面,树脂纤维板块平均上涨3.92%,叶片板块平均上涨7.11%,零部件板块平均上涨2.60%,电机设备板块平均上涨5.73%,场景运营板块平均上涨2.32%,风机板块平均上涨1.54%。

2. 本周观点

2.1. 锂电池/新能源车:德法持续政策加码,欧洲新能源5月销量回暖

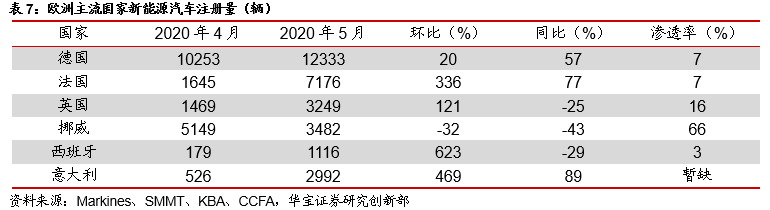

欧洲主流国家新能源车5月销量回暖明显。受疫情影响,在经历了4月的低谷之后,5月欧洲主流国家新能源车销量出现明显回暖,虽然部分国家5月销量同比仍出现下滑,但是英法德等老牌工业强国销量同比均出现增加,其中之前受疫情影响严重的法国、英国、意大利和西班牙国家环比上升皆超300%,随着碳排放政策的实施,欧洲电动化趋势持续向好,疫情不影响其电动车市场长期增长态势。

细分来看,德国纯电动车销量为5578辆,同比上升21%,渗透率3%;插电混动汽车销量为6755辆,同比上升107%,渗透率4%;新能源车总渗透率7%。法国纯电动车销量为4112辆,同比上升34%,渗透率4%;插电混动汽车销量为3064辆,同比上升134%,渗透率3%;新能源车总渗透率7%。英国纯电动车销量为2424辆,同比上升22%,渗透率12%;插电混动汽车销量为825辆,同比下降65%,渗透率4%;新能源车总渗透率16%。挪威纯电动车销量为3444辆,同比下降26%,渗透率43%;插电混动汽车销量为1805辆,同比上升25%,渗透率23%;新能源车总渗透率66%。西班牙5月纯电动车销量368辆,同比下滑59%,渗透率1%;插电混动汽车销量为748辆,同比下降12%,渗透率2%;能源车总渗透率3%。

德法持续政策加码,助力新能源车市场保持增长。在疫情影响下,4月份新能源车产销量出现大幅下滑,但各国电动化的步伐并未放松,德国、法国等国相继出台了针对购车进行补贴以及提升充电基础设施的相关支持政策,政策持续加码加速了欧洲电动化趋势的长期目标。

法国提出80亿欧元汽车行业振兴计划,其中10亿欧元用于补贴民众购买电动汽车和混合动力汽车。为鼓励民众购买因疫情滞销的汽车,法国政府自6月1日起为购买电动车的个人和企业分别补贴7000欧元和5000欧元。购买插电式混合动力车可获2000欧元补贴。此外,报废燃油车、换为清洁能源车者可获得至少3000欧元补贴;如果选择电动车,补贴最高5000欧元。法国政府的目标是到2025年,法国将生产100万辆清洁能源汽车,使法国成为欧洲最大的清洁能源汽车生产国。

德国通过1,300亿欧经济复苏计划,并提升对电动车的补贴支持力度。经济复苏计划主要包括要求对那些拥有低效率燃油SUV的车主征税,并为购买售价低于4万欧元的电动车用户提供6000欧元的补贴,再加上原本3000欧元的制造商补贴,德国对电动车的购买补贴总额已高达9000欧元;此外德国政府还将投资25亿欧元用于电芯生产以及充电基础设施建设;将在2020年和2021年启动一项“奖金计划”,金额为20亿欧元,针对新能源车制造商和上游供应链。

整体看由于欧洲疫情情况得到改善,主流汽车厂商复产复工,产业链供应得到极大提升,欧洲5月新能源市场回升明显,下半年随着欧洲经济恢复消费逐渐复苏,叠加英德法等主流国家持续加码政策支持电动车,下半年欧洲电动化趋势将持续向好。海外市场预期向好,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

2.2. 新能源发电:中央下发各省市消纳责任权重,引导新能源发电健康发展

国家发展改革委、国家能源局联合印发了《关于各省级行政区域2020年可再生能源电力消纳责任权重的通知》明确了各省(区、市)2020年可再生能源电力消纳总量责任权重、非水电责任权重的最低值和激励值。

从全国情况看,10个省(区、市)的最低总量消纳责任权重超过30%,9个省(区、市)最低非水电消纳责任权重超过15%。与2019年实际完成情况相比,东中部省份最低非水电消纳责任权重同比增幅超过“三北”地区,有利于促进新能源跨省跨区消纳。同时,浙江、四川、宁夏、甘肃和青海等5个国家清洁能源示范省(区)的最低非水电消纳责任权重适当提高,以更好地发挥引领示范作用,引导新能源发电健康发展。

按此消纳责任权重测算评估,预计2020年可再生能源电力消费占比将达到28.2%、非水电消费占比将达到10.8%,分别比2019年增长0.3和0.7个百分点,能够支撑2020年非化石能源消费占比目标的完成。

3. 行业数据跟踪

3.1. 锂电池

3.1.1. 原材料:锂盐价格受需求收缩影响继续底部调整

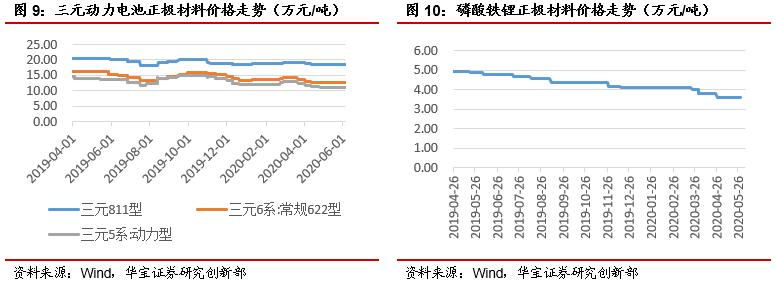

3.1.2. 电池正极:市场供需企稳,价格维持不变

3.1.3. 电池负极:出货情况较差,订单成交减少

3.1.4. 隔膜:价格保持稳定

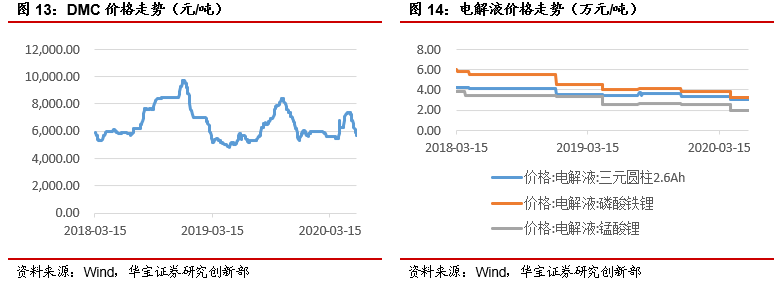

3.1.5. 电解液:上周价格保持不变

3.2. 风电

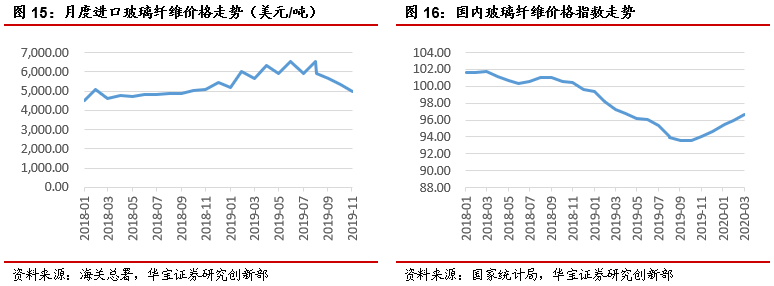

3.2.1. 玻璃纤维:国内价格下滑后出现反弹

从产能上看,2019年玻纤产能扩张步伐明显放缓,产能经过逐步消化,供给压力有所减轻。2020年虽然继续有大规模的产能在四季度投产,但真正产量贡献将在2021年,因此在经历了19年扩张的供给过剩阶段后,后续随着风机市场的持续增加,玻纤价格有望在底部企稳后反弹。

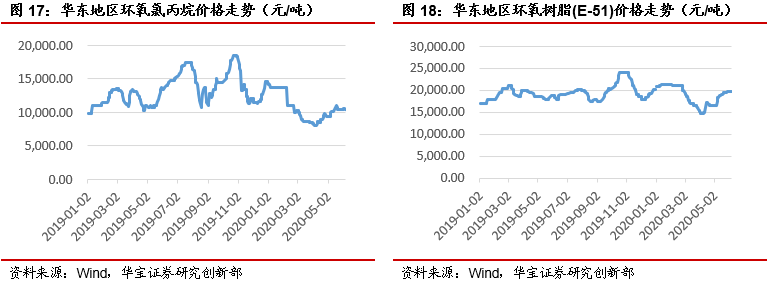

3.2.2. 树脂:原料价格稳定,价格保持不变

原料双酚A持续上行,另一个重要原料环氧氯丙烷经过前期上行后暂时稳定,受上游推涨影响,成本支撑有力,企业生产成本承压,报盘走高,当前下游对高价仍有抵触,市场观望居多,整体成交一般市场商谈为主,上周环氧树脂报19700元/吨,价格较上一周持稳。

3.2.3. 20mm中板:铁矿上涨,价格持续上行

作为风电塔架的制作钢板,收到淡水河谷伊塔比拉矿区停产的消息,铁矿石价格进一步上行传导至下游钢材价格中,上周20mm中板报价3840元/吨,较上一周价格提升60元,价格持续上涨。

3.3. 光伏

3.3.1. 硅料:供应进一步收缩,需求好转下价格有望企稳微扬

本周单晶用料价格基本维稳,大部分企业仍在执行前期合同,加上市场成交订单偏少,价格落在每公斤58-60元人民币之间,均价为每公斤59元人民币。受二季度终端需求低迷,及单晶硅片连续下调价格等影响因素,导致单晶用料跌价幅度超乎预期。目前来看,硅料厂家试探性涨价意图明显,部分企业计划上调每公斤1-2元人民币报价,但也由于时序进入二季度尾声,各企业面临季度财报的压力,将有限度控制内部库存,预期成交价上调幅度有所限制。随着多晶终端缓步增温,加之多晶硅片企业仍维持低开工率生产,对于多晶用料需求有限,本周多晶用料价格持稳在每公斤29-31元人民币之间,均价为每公斤30元人民币。海外硅料的部分,本周实际成交订单不多,单多晶用料价格变化不大,均价分别落在每公斤6.8元及4.7元美金。

整体来看,由于海外2家硅料企业分别关停检修及减产控制产出,加之国内数家硅料企业同时检修及设备维护,预期海内外硅料供应将进一步锐减,在终端需求逐步转好情况下,预判短期内单晶硅用料价格将呈现企稳微扬的走势。

3.3.2. 硅片:供给减少叠加印度市场复苏,价格下行空间不大

虽上周国内单晶硅片再次下调价格,不过多晶硅片能够下调价格空间已经不大。现阶段多晶硅片企业仍维持低开工率生产,导致供应端进一步减少,但由于国内垂直厂仍有多晶订单需求,加之近期印度市场略有复苏的迹象,本周国内多晶硅片跌价幅度持续收窄,成交价落在每片1.05-1.15元人民币之间,均价为每片1.1元人民币。海外多晶硅片的部分,近期印度市场开始询价,不过未有实际成交订单,本周价格持稳在每片0.15-0.154元美金,均价为每片0.152元美金。本周国内单晶硅片G1及M6价格分别持稳在每片2.36-2.52元及2.52-2.61元人民币之间,主要是龙头企业基本价格维持不变。目前来看,由于价格贴近二三线企业成本线,龙头大厂与中小企业价差逐渐缩小,预期一线企业库存将有机会逐步消化。

随着近期及三季度新扩产能如期稳定释放,另一方面加之单晶硅片企业开工率仍维持九成左右,届时市场上单晶硅片供应仍大于需求,不排除本月有机会出现2次下调价格的可能,不过跌价幅度相比前期略微收窄。

3.3.3. 电池片:抢装期价格持稳,中下旬或出现下滑

本周单晶电池片价格持平上周水位,G1与M6尺寸均价约每瓦0.79-0.8元人民币,海外均价每瓦0.1元美金。展望后续6月的价格走势,在中国630抢装、以及海外部分市场逐步回温的情况下,上半月单晶电池片价格将持稳看待,直至6月中旬抢装尾声、价格可能再度缓步下行。观察供给方面,预判后续M6电池片价格将较有支撑、跌势将相比G1趋缓,主要原因在于目前生产M6厂家较少,目前已有部分厂家将产线逐步转换至M6,后续仍须观望厂家生产尺寸趋势。此外,单晶M2尺寸持续受到中国递延项目抢装影响,再加上生产厂家较少,让近期M2尺寸的单晶电池片价格呈现与G1平行的态势,本周价格落在每瓦0.79-0.8元人民币、甚至少部分价格每瓦0.8-0.82元人民币也开始有所成交,但预期此波涨势将在630抢装结束后停止、M2电池片价格将开始回落。

多晶电池片的部分,主要需求国家印度宵禁再次延长到六月底,但部分地区已准许开工,目前已有部分电池厂家开始洽单、并发货至印度,印度状况缓解让多晶电池片价格短期内止稳,目前国内多晶电池片均价持稳在每片 2.3元人民币。

3.3.4. 组件:内需预期落地,价格持续下行

630抢装进入了后段,在6月底之后,中国内需预期又将暂时面临需求空窗,从近期的开标价格可观察到各组件厂为巩固订单,加上随着瓦数提升、每瓦制造成本也持续下降,使得组件报价格更趋积极,价格不断刷新。虽然三季度供货的组件主流价格落至每瓦1.5-1.55元人民币,但预期四季度供货的组件会有越来越多低于1.5元人民币的价格,连带年底海外组件也将面临到每瓦0.19元美金关卡。

3.3.5. 光伏玻璃:需求回暖有望上涨

受630抢装影响,光伏玻璃订单增长明显,玻璃价格有望后续出现小幅上涨。

4. 行业资讯及事件

4.1. 行业资讯

4.1.1. 锂电池/新能源汽车

英国拟出台新政提振车市,油车换电车补贴6000英镑。北京时间8日消息,据外媒报道,英国首相鲍里斯·约翰逊拟于7月6日发表重振经济的重要讲话,其中包括重振受疫情重创的汽车行业的举措。约翰逊演讲中最引人注目的想法之一是推出所谓的新车报废计划,为鼓励司机将他们的汽油或柴油车换成电动汽车,英国政府考虑为车主提供高达6000英镑的补贴。

通用汽车计划2021年推商用电动货车。通用汽车(GM.US)正在着手开发一款针对商务用户的电动货车,未来亚马逊(AMZN.US)和美国联合包裹(UPS.US)以及其它物流公司在内,都可能成为电动商用车的潜在客户。

强强联手国网电动,宝马新能源发展再迈一大步。6月3日,宝马宣布与中国充电服务领域的主力军――国网电动汽车公司强强联手,开启战略合作,内容涵盖充电技术研究和创新、充电服务产品合作和推广、推动新能源车用新能源电力三大方面。

德国出台汽车消费激励政策。据外媒报道,德国政府出台了针对低价电动汽车和混合动力汽车的消费激励政策,此举为大众集团电动汽车的发展提供了动力。除了推广电动汽车和混合动力汽车之外,新政策还将对内燃机车辆按照污染程度实施阶梯税率,以此降低消费者对SUV等高排放车型的兴趣。作为1300亿欧元(约1457.4亿美元)一揽子刺激计划的一部分,德国政府将为乘用车消费者提供补贴,其中包括将购车时的增值税从19%下降至16%。

蔚来汽车5月交付量大幅提升。蔚来汽车发布公告,今年5月蔚来品牌共交付3436辆汽车,同比增长215.5%,创出月度交付纪录。目前蔚来已在全国开设116家门店,销售网络覆盖全国76座城市。

宝马集团:今年将为中国市场提供6款新能源车型。宝马集团今年将为中国市场提供6款新能源车型。到2023年,在全球提供25款纯电动或插电式混合动力车型。

北京拟向“无车家庭”一次性增发2万新能源指标。6月1日,北京市交通委发布了《关于一次性增发新能源小客车指标配置方案(征求意见稿)》,拟于今年下半年一次性增发2万个新能源小客车指标,面向“无车家庭”配置。

恒大国能新能源车转让20%股权,标的评估价4.4亿元。6月3日消息,上海联合产权交易近日披露了一宗股权转让成交公告,转让标的为恒大国能新能源汽车(上海)有限公司20%股权,转让标的44,282.000142万元,最终成交价格44,282.000142万元。

英国计划40亿英镑建设本土电池工厂。为摆脱对亚洲电池制造商的依赖,欧洲正在加快本土动力电池产能的建设步伐。外媒报道称,英国两家电池初创企业AMTE Power和Britishvolt签署了一份合作协议,计划募资40亿英镑在英国建设一座动力电池超级工厂。该工厂规划产能35 GWh,为本土电动汽车和储能市场供货锂电池。

4.1.2. 风电

远景能源拿下浙江海上风机大单。远景能源近日预中标华能苍南4号海上风电项目(标段1),容量为200MW,中标价为1417572000元。华能苍南4 号海上风电场位于浙江省苍南县东部海域,场区中心离岸距离约36km,水深约27m~35m,东西最长约19.3km,南北最宽约4.9km,规划面积约57.1km2,总装机容量为400MW。

风电延期并网打响“第一枪”。国家能源局华北监管局昨日正式公示了22个延期并网的风电广度项目,其中风电16个,光伏6个。该公示依据《关于延长受新冠疫情影响的新建风电光伏项目并网调试时间的通知》申报审核形成。华北率先打响了风电延期并网“第一枪”,国家能源主管部门顺民心民意,真正体现了注重民主、关注民生,实乃风电行业之幸,国家新能源事业之幸,国家能源转型和能源安全之幸。风电行业殷殷期盼、两会代表提案真切发声、国家“六稳六保”工作迫切需要,希望风电延期并网可以全国推行。

4.1.3. 光伏

美国337终裁:晶科、隆基不侵权,终止调查。2019年3月,韩国太阳能组件制造商韩华Q Cells公司对中国的晶科能源(Jinko Solar)、隆基股份(Longi Solar)和挪威的REC提起了专利侵权诉讼。这场专利诉讼官司经历了一年多的调查、初裁,终于在今年6月4日(美国时间6月3日),迎来最终裁决,美国国际贸易委员会(ITC)裁定:晶科、隆基产品不侵犯韩华Qcells专利,终止调查。

特斯拉纽约太阳能电池板工厂出现新冠病例,复工遇挫。6月3日消息,据国外媒体报道,公司位于纽约州布法罗的太阳能电池板工厂一名员工新型冠状病毒检测呈阳性。这是特斯拉已知第四名感染新型冠状病毒的员工,但也是今年5月份公司重新开放美国工厂以来感染新型冠状病毒的第一名员工。今年3月份工厂停产前,与特斯拉合作建厂的松下一名员工新型冠状病毒检测结果也呈阳性。

IRENA:风能和太阳能发电成本暴跌能源转型迎来重要转折点。财联社讯,根据国际可再生能源机构(IRENA)2日发布的一份报告,可再生能源成本暴跌标志着全球低碳能源进程的重要转折点,与运行现有的燃煤电厂相比,新建太阳能或风力发电场的造价越来越便宜。2019年新增的可再生能源发电量中有一半以上的电力成本低于最便宜的新建燃煤电厂。国际可再生能源机构表示,相对于化石燃料发电而言,可再生能源价格诱人,可以帮助政府从疫情的冲击中实现绿色经济复苏。

4.2. 上市公司大事整理

4.2.1. 锂电池

鹏辉能源:公司与广汽研究院合作开发了一款6C快充动力电池产品,未来不排除有其他更多合作项目。公司无线耳机电池现有产能将扩到年化6000万只,以后产能会根据市场需求情况进行灵活调整,目前生产销售正常。

星源材质:公司起诉美国Celgard及相关方侵犯公司专利权的诉讼有了新的进展,深圳中级人民法院已对Celgard及相关方博力通(上海)隔膜制品有限公司、博力通(上海)隔膜制品有限公司深圳分公司、深圳市裕盛通新能源有限公司名下财产进行了查封和冻结,以人民币2,000万元为限。

宁德时代:通用汽车中国总裁柏历对外官宣,通用汽车将在中国引入第三代电动车平台(BEV3),并且通用方面已经拜访过宁德时代,后续或将与宁德时代合作生产Ultium电池。

赣锋锂业:公司5万吨氢氧化锂扩建项目正抓紧时间建设,把疫情影响的进度赶回来,预计2020年四季度投产。

格林美:为推进公司和韩国浦项市、韩国ECOPRO株式会社(“ECOPRO”)在新能源汽车电池梯次利用及循环再生领域的战略合作,公司与韩国浦项市政府、ECOPRO于2019年10月21日就新能源汽车电池梯次利用及循环再生项目推进,依据信赖诚信的原则,签署了谅解备忘录。

恩捷股份:回复问询函会计师认为上海恩捷单线产出、辅料消耗量、良品率等主要经营指标的变化情况符合公司实际情况。

4.2.2. 风电

金雷股份:公司于2020年6月4日收到中国证监会出具的《关于核准金雷科技股份公司非公开发行股票的批复》,核准公司非公开发行不超过4761.136万股新股,批复自核准发行之日起12个月内有效。

时代新材:本期超短期融资券的发行额为5亿元人民币,期限为90天,单位面值为100元人民币,票面利率为2.80%。本期超短期融资券由中信银行股份有限公司作为主承销商及簿记管理人,资金主要用于偿还到期债券,以降低融资成本,优化债务结构。

4.2.3. 光伏

隆基股份:与中国三峡新能源(集团)股份有限公司正式签署战略合作协议,双方将充分发挥在新能源行业领域的市场竞争力和技术资源优势,就目前及未来在新能源项目开发、工程建设、光伏产品制造与供应、系统集成解决方案、数字化光伏电站运维等领域开展全面合作,共同推进全球范围内的清洁能源规模化发展和应用。

南玻A:发布非公开发行A股股票预案(修订稿),据公告显示,公告显示,本次非公开发行A股股票数量不超过 921207632 股(含本数),募集资金总额不超过402800.00万元(含本数),募集资金扣除发行费用后将用于投入太阳能面板制造基地项目、补充公司流动资金及偿还银行贷款。

珈伟新能:实际控制人的一致行动人减持0.9989%公司股份。

东方日升:与义乌经济技术开发区管理委员会于2020年6月5日签订了《15GW高效电池+15GW组件项目框架协议》。项目规划分二期建设,其中一期建设5GW高效电池和5GW高效组件生产线,建设期限预计2年;二期10GW高效电池和10GW高效组件项目将根据市场需求情况,在未来3-5年内逐步建成投产。

上海电气:上海电气和西班牙Eliantus组成的合资企业Tayan Energy计划在西班牙、葡萄牙和意大利开发超过1GW的太阳能光伏项目。

协鑫集成:本次非公开发行股票募集资金总额不超过42亿元(含本数),扣除发行费用后的募集资金净额将投向半导体相关领域、叠瓦组件项目以及补充流动资金。

亿晶光电:公司决定重启新疆奇台县200MW光伏电站项目暨签订重大合同的议案,与此同时,同意全资孙公司昌吉亿晶光伏科技有限公司与江西电建签订《昌吉亿晶光伏科技有限公司奇台县20万千瓦光伏项目EPC总承包合同》。

5. 投资建议

5.1. 锂电池/新能源汽车

投资建议:由于欧洲疫情情况得到改善,主流汽车厂商复产复工,产业链供应得到极大提升,欧洲5月新能源市场回升明显,下半年随着欧洲经济恢复消费逐渐复苏,叠加英德法等主流国家持续加码政策支持电动车,下半年欧洲电动化趋势将持续向好。海外市场预期向好,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

5.2. 风力发电

投资建议:2020年一季度风电投资持续高增,全年风电设备订单稳定增长,建议关注布局技术优势和规模经济的叶片以及塔筒生产商,该部分企业因风机需求稳定供不应求,整体毛利率较高,因整体风机持续增长而订单加大的风电设备制造商以及布局海内外的风场运营商。

5.3. 光伏

投资建议:2020新版对电池片和组件的转换效率提出了更高的要求,PERC和HJT电池片有望在新版规范条件下有望加速推进。在此大环境下,布局PERC电池片产能和HJT电池片研发能力的龙头厂商有望受益,而相关的光伏设备厂商也有望获得更多订单,进而受益。此外国内光伏消纳空间47GW远超预期,20年平价项目有望加速推进,此外19年竞价项目必须在630前并网才能获得补贴,整体20年国内光伏装机市场增长趋势不变。企业接连下调多晶硅、硅片、电池片、组件价格以促进国内装机需求,也为电站企业降低成本提供了空间,关注光伏设备和光伏电站运营商在20年订单稳定增长下的业绩表现。