高毅资产邓晓峰:高胜率、广覆盖、低损失,“最全面”的基金经理是如何炼成的?

好买臻财VIP

面对市场的纠结和躁动,高毅资产首席投资官邓晓峰显得很淡定。他在最近的一次分享中说,“做投资,差的市场往往比亢奋的市场好得多。在下行的市场更容易创造超额回报。”

2001年入行,先后在国泰君安投行部和资产管理部任职的邓晓峰,见证了庄股崩盘和操纵市场模式的破产。2005年,他加入博时基金,以社保组合基金经理助理的身份起步,开始自己基金经理的职业生涯,并在A股市场检验价值投资的可行和有效。

2006年初,邓晓峰正式出任该社保组合的基金经理。次年,他接任博时主题行业的基金经理,同时管理社保组合与开放式基金。到2014年末离开博时,邓晓峰管理的社保基金组合和博时主题行业任期回报均名列前茅。

如今,他加入高毅资产已经五年有余,走过股灾和熔断,也经历了去杠杆、贸易摩擦和如今百年一遇的新冠疫情。在这个高度浓缩的五年里,指数至今尚未收复失地,而邓晓峰则延续了公募时期卓越的管理能力,创造了丰厚的回报。

公转私之后,基金经理的业绩还能好吗?

邓晓峰,这位被很多同行称为“能力最全面”的基金经理,用了五年时间,给出了一个肯定的答案。

那么,这样一位基金经理,究竟是如何炼成的?

社保组合里的初生代“价值投资派”

“他是我们这个行业里少数几个能力非常全面的基金经理。”在我们拜访过的很多私募里,聊到邓晓峰,不少基金经理都会给出这样的评价。

职业生涯的起点会给未来的很多事情打下烙印,对于邓晓峰来说,组合管理的起点从社保基金开始,也为日后投资框架和体系的形成带来了深刻的影响。

社保组合早期的框架是以某个指数为基准,按大行业、小行业划分,管理人可以有不同的偏离度范围,对行业里面的个股再精选,但严格限制组合的偏离程度。

初入投资行业的邓晓峰对TMT、通讯行业更加熟悉,但管理社保基金,迫使他必须要有能力覆盖更多的行业,以更宽的视角去面对整个市场,并在多个行业自下而上的研究中体会经济运行的脉搏,最终再将认知通过组合表达出来。

这种“高胜率、广覆盖、低损失”的投资路径,是一个很好的框架,能够帮助基金经理突破规模的限制,但这也是一个很慢的过程,需要大量的付出和积累,才能够生存下来,中间并非一帆风顺。

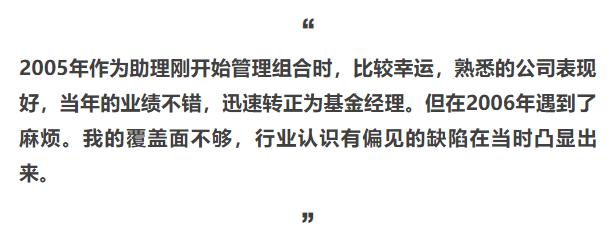

曾经对有色金属和钢铁行业的抵触情绪,让邓晓峰在管理社保组合的第二年就遇到了压力。但考核机制给了这位展露投资潜力的年轻人更多的机会。社保基金的考核看中长期,同时博时基金对邓晓峰所在的价值组(注:博时基金当时投研部门下的一个专门进行价值投资的小组)的考核也是 3 年的权重大于 1 年的权重。邓晓峰曾说,“没有 3 年循环的业绩考核,就不会有我做价值投资实践的机会。”

但一个投资经理的炼成,外部提供良好的条件是远远不够的,还需要自身源源不断的热忱和自我驱动力,持续地学习、检视和突破。

从TMT行业研究到管理社保的大组合,邓晓峰完成了从单一行业到全行业的跳跃。但他的成长并不止步于此。

价值投资的试炼与正向反馈

2010 年,市场风格出现变化,成长风格主导了A股行情,但邓晓峰决定做一次尝试,逆市布局了大量的蓝筹股,一度排名在同类中比较靠后。但这次尝试,也为他坚守价值投资的路径奠定了更坚固的基础。

在后来的采访中,他说到:“我想看看坚持自己的做法,不跟随市场风格,后面的业绩是不是还是能够做好。虽然在2010年承担了一定的压力,但被动的局面很快改变。”

2011年,博时主题行业在股票型基金中排名第一,2012年继续保持市场前列。他所管理的社保组合也成绩显著。

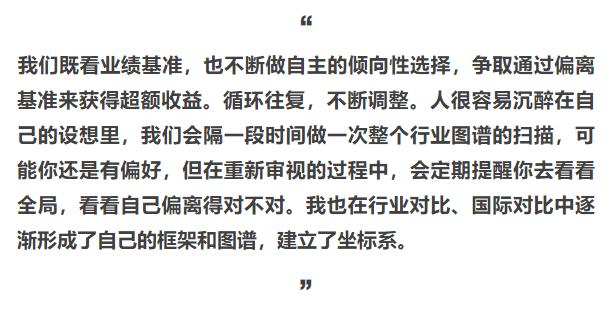

投资过程中,不断的尝试和自我证明,也让邓晓峰对自己的体系更加坚定。对于他来说,短期的净值已经不会再给投资带来过多的干扰,把更多的精力集中到对行业、公司基本面的研究和跟踪上,不断扩大自己的行业认知和覆盖面,并定期回顾和检视在行业和个股上的判断,才是投资中更重要的事情。

正如邓晓峰所说:

博时基金的十年,邓晓峰用自己的身体力行验证了价值投资在中国的可行性和有效性。不论是博时主题行业8年回报居同类第一,还是为社保组合赚取较好的收益,他的成功投资也证明了,中国的市场上确实有非常多的公司在创造价值。

2015年,邓晓峰离开公募基金,加入平台型私募高毅资产,开启新的征途。

私募之路:方法论的再检验

与很多基金经理一样,“公转私”,对于邓晓峰来说,也是一个需要重新证明自己的过程。而在方法上,公募和私募也有着不同的界限。

公募基金以相对收益为主,考核机制鼓励基金经理进取和极致,但私募基金以绝对收益为目标,要有应对系统性风险的能力,要控制产品的回撤和波动率,也要重新和私募基金持有人建立新的信任关系。

而邓晓峰选择“公转私”的时间点,也很特殊。2015年4月,加入高毅后的第一只产品成立,但股市却步步逼近疯狂的顶峰。

在狂热面前保持了理性和独立判断的邓晓峰,在产品成立之初,将资金主要配置在了消费品、金融、安防等估值相对合理的方向。

2016年初股市遭遇熔断,很多公司出现了绝对低估的状态,邓晓峰一边买入优秀且便宜的公司,一边做了部分股指期货的对冲以防系统性风险还没完全释放。这样的做法让他的产品在捕获超额收益的过程中,还能减少回撤。

也是在这一年,港股市场也出现了很好的机会,邓晓峰便通过港股通买入了很多有吸引力的互联网公司和极度低估的汽车行业公司。

股灾过后,邓晓峰这种“沧海横流拾遗珠”的做法,很快也带来了回报。

整个2017年,以漂亮50为代表的蓝筹股、白马股在市场上一骑绝尘,邓晓峰的产品也在这一年表现得极为亮眼。

2018年,在去杠杆叠加中美贸易冲突的背景下,基于自身的经验和对大国关系的历史梳理,邓晓峰选择了更为审慎地对待未来的市场,并主动降低了组合的风险暴露。

审慎的选时判断,在很大程度上帮助邓晓峰的产品抵抗住了那一年的回撤,但也短暂影响了2019年一季度的表现。在邓晓峰看来,拉长了看,应该尽量避免做选时,有些时候可以从基本面做判断,在市场完全高估、经济行为非常不合理的时候,可以有尺度的做判断,来对市场的不理性做一定的修正。

今年以来,疫情的爆发和国际环境的变化,又给市场的未来蒙上了阴影。但对于邓晓峰来说,做投资,差的市场远远比亢奋的市场好得多。在下行的市场更容易创造超额回报。

什么才是持有晓峰系列的正确姿势

如今的世界,暗流涌动,所有行驶在海面上的船只,既要努力躲避水下的暗礁,又要防备滔天巨浪的突然袭来。

对于基金经理来说,前路也会同样惊险,过去的认知和经验需要不断被打磨和迭代。航海时代,能够生存下来的人,不仅需要勇气、信念和经验。

还需要什么?

早在很多人还把投资看作是一个做庄股、博重组的时候,邓晓峰早就已经意识到:

这不是一句空泛的套话。回望邓晓峰过去近二十年的成长与精进,持续学习,正是他成为顶级投资人的过程中一个深刻的体会和实践。

如今高毅的平台,更是给它的基金经理们提供了一个得天独厚的学习环境。高毅运作至今,通过基金经理们个人经验的历史积累完成了比较平稳的起步和不错的发展。在最初的三年时间里,投研体系逐渐磨合,对研究方法、价值观和内部沟通方式的共识渐渐定型。在最近的两三年里,高毅逐渐推进组织对个人能力的赋能,也在推动其中每个人更快速地学习和进步。

对于未来,邓晓峰并不盲目,审慎乐观、理性深刻,在一个危中有机的环境中,寻找更具确定性的长期投资机会。

宏观环境的挑战,进一步加深了邓晓峰对公司研究的认知。

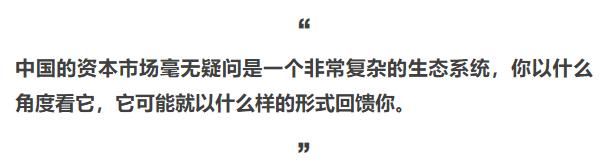

而对于邓晓峰这样一位浸淫在中国资本市场长达二十年,历经社保、公募、私募的投资人来说,最大的护城河就是对中国经济、中国消费者的理解,对中国各行业演进发展的长期跟踪。

对于这样一位非常具有战略眼光、视野非常宽阔的基金经理,投资者一定要对价值投资拥有信念,并抱有长期持有的心态。

我们回顾邓晓峰从业以来的经历,也是想告诉大家,如果要用放大镜去检视每一位基金经理每一天、每一月甚至每一年的表现,没有一个人是完美的。但拉长了时间维度,好的基金经理就会从中凸显。

邓晓峰的职业生涯,为社保基金创造了高额回报,而这同样也来自于社保基金理事会对这位优秀基金经理的长期信任与持有。

未来也许不会风平浪静,但是好的基金经理,总能帮助你的财富“长”风破浪。