【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原创:智语科技

我们在用量化方法寻找好公司,叠加护城河多因子组合策略可做到年化超额收益16%?文章里,展示了护城河多因子组合策略回测效果。回测效果显示良好,年化超额收益达到16%,且回撤指标大幅降低,超额夏普提升至1.10。然而,我们通常在进入实盘测试前,还需要深入对这个策略进行全方位分析,所以本文就以护城河多因子组合策略作为独立策略进行研究分析。

检验策略回测结果的方法方式众多,而通常我们对一个策略回测结果的分析会包含以下几个部分,第一是收益情况,其中包括总收益、超额收益、收益分布、超额收益分布、月度收益频次分布、滑点对其影响等等。第二是风险情况,其中包括资金曲线回撤情况、行业风险暴露情况、风格归因等等。第三是深入观察具体持仓个股是否存在异常情况。而第三点主要是通过主观判断,设立一些过滤条件,本文就不进行展开,下面着重就策略的收益和风险进行分析。

一、策略收益

ZHIYUKEJI

壹

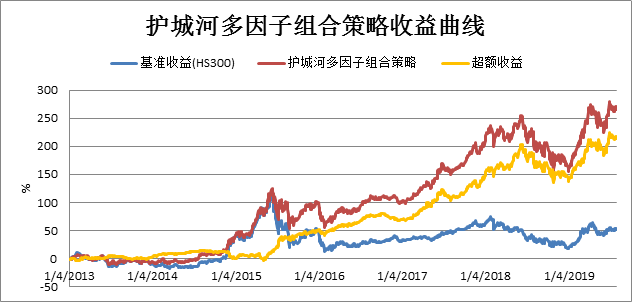

护城河多因子组合策略相对沪深300回测情况

护城河多因子组合策略的回测参数设定:调仓频率为1日调仓,手续费设定为双边万分之16,以及每笔滑点万分之20。测试时间为2013-01-01到2019-07-31。具体收益曲线如下:

上面的收益曲线不难看出护城河多因子组合策略的超额收益是非常显著的,大部分时间都是处于上行趋势中,仅仅在2015年牛市里跑输了沪深300指数,但策略的绝对回撤和超额回撤还是略微偏大。

ZHIYUKEJI

贰

护城河多因子组合策略的回测参数

从策略的收益参数看,虽然策略的绝对超额年化收益较高,但其最大回撤也不小。护城河多因子组合策略的累计收益达265.76%,年化收益为22.48%,超额年化为15.72%。策略的最大回撤达31.62%,而策略的超额回撤也达15.38%,所以这将是后续思考改善的重点。从策略的风险收益维度综合指标看,策略的超额夏普达1.10的较高水平,信息比率达1.62的中高水平。

ZHIYUKEJI

叁

相对于沪深300的超额收益分布

过去3个月的超额收益图,反映的是该策略在过去3个月的超额收益情况。例如2019年3月,即统计了以2019年1月到3月的超收益情况。当观察到大部分时间都是正值时,说明该策略按3个月投资时间统计盈利概率较大。上图为2013年以来策略在时间序列上的超额收益分布情况,我们观察到大部分时间都是正值,只有在少数的2015年期间出现负值,说明其超额收益分布相对均匀,策略收益可靠。

ZHIYUKEJI

肆

护城河多因子组合策略的月度收益频次分布

月度收益频次分布图,反映的是该策略过去1个月绝对收益率按次数累加的分布情况。例如上图护城河多因子组合策略的月度收益频次分布图,月度收益频次主要分布在-1%到5%之间,且相对集中在2%左右,出现正收益的月度频次明显较高。

ZHIYUKEJI

伍

滑点对护城河多因子组合策略净值曲线的影响

上图是我们策略在设置不同滑点下的收益曲线,如果前面几组的收益差异较大,则说明该策略受滑点影响较大。我们策略在回测时设置的0.02%滑点,在此基础上,系统给出了增加2bp,4bp,8bp滑点,而策略的收益相差不大,说明该策略对滑点设置不敏感。

上图是我们策略在设置不同滑点下的收益曲线,如果前面几组的收益差异较大,则说明该策略受滑点影响较大。我们策略在回测时设置的0.02%滑点,在此基础上,系统给出了增加2bp,4bp,8bp滑点,而策略的收益相差不大,说明该策略对滑点设置不敏感。一、策略风险

ZHIYUKEJI

壹

护城河多因子组合策略的回撤情况

上图展示了策略资金曲线的5次回撤的幅度和时间周期情况,颜色越深说明回撤幅度越大。我们的策略在2015顶部开始跟随大盘回撤,回撤幅度达31.62%,持续时间达435天,说明该策略受大盘回撤影响较大,如果是投入实盘,则需要注意大盘整体回撤带来的策略回测风险。

ZHIYUKEJI

贰

护城河多因子组合策略行业配置情况

上图展示了我们策略回测时的行业配置情况,通过观察其行业配置权重与基准配置权重对比,如果其配置权重大幅度超过基准权重,则暴露了较大的行业风险。我们的策略超配了可选消费指数、医疗保健指数,低配了金融指数,当市场中上述几个行业风格轮换时会对策略收益产生影响。

ZHIYUKEJI

叁

护城河多因子组合策略的风格归因

Fama-French五因子模型,将策略的超额收益分为5个因子来解释,他们分别是市场因子、规模因子(SMB)、估值因子(HML)、盈利因子(RMW)、投资因子(CMA)。上图展示了其中的4个因子,也就是在4个风格下我们策略收益情况,如果某一个因子显著的小于0或者大于0,则说明该策略中该因子暴露明显。例如我们上图的CMA曲线,他多数时间下都是小于0,说明我们的策略可能偏好于配置投资率较高的公司。

三、策略持仓

ZHIYUKEJI

壹

护城河多因子组合策略2019-07-31持仓

深入观察具体持仓个股是否存在异常情况,主要是通过主观判断,设立一些过滤条件,例如成交额、K线异常、动量趋势等特征。我们这里就不展开论述,上图展示了该策略2019-7-31持仓。

ZHIYUKEJI

贰

护城河多因子组合策略总结

我们基于护城河因子为股票池,结合关注度因子、估值因子、成长性因子以及成长性稳定性因子等维度,均展现出了不同程度的超额水平,同时策略的收益水平也符合我们的主观逻辑。通过挖掘找到对护城河个股相对有效的单因子,然后用护城河股票池结合多个单因子的方式形成多因子组合策略,多因子策略回测结果整体数据表现良好,符合预期目标。