一、FOF型理财产品发行现状分析

FOF(Fund of Fund)简称基金中的基金,是一种主要以其他基金为投资标的构建投资组合的基金,通过持有其他基金间接投资于股票、债券、股权等资产。FOF最大的特点在于是基金的组合,而不是股票、债券等资产的组合。FOF帮助投资者一次买“一篮子基金”的基金,通过专家二次精选基金,有效降低非系统风险的特点。挑选单只基金的风险高和难度大,而FOF通过对基金的组合投资,则大幅度降低了投资基金的风险。

相较于一般基金,FOF产品大大降低了投资的时间成本,投资FOF等于同时投资多只基金,对于经验较少的投资者来说,不需要花费太多时间进行管理。也就是说,FOF的投资去向是经由经验丰富的基金经理管理的基金,对于投资者来说,可以花费较少的时间和资金成本实现资产的有效管理,可以根据不同基金的组合最小化投资风险,保障自身利益。

图表 1:FOF投资运营流程

数据来源:普益标准

伴随净值转型的持续深入推进,银行不断探索创新产品模式和运营模式,而投资者也更加注重投资的风险管理,更要根据自身的风险承受能力选择合适的产品。因此,FOF型银行理财产品作为一种风险较低、收益有所保障的投资途径,应运而生。

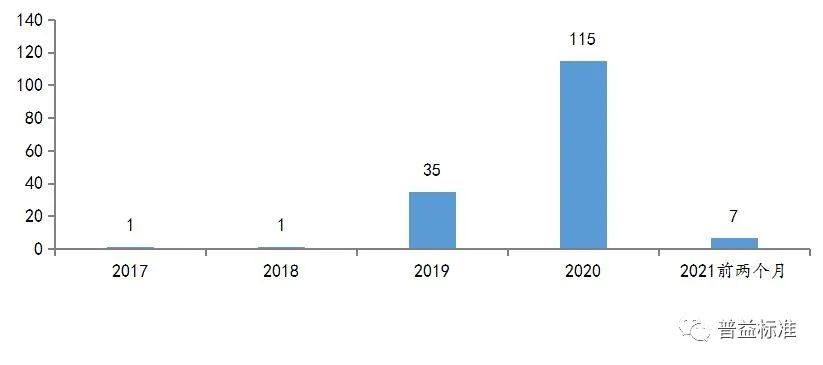

截至2021年2月末,普益标准共录得159款净值型FOF银行理财产品,发行时间集中在2019年和2020年,分别发行了35款和115款,2021年前两个月共发行了7款。

图表 2:FOF型理财产品发行情况

数据来源:普益标准

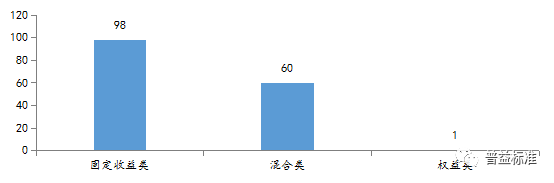

从发行产品类别上看,固收类产品占比最高,达61.64%,产品数量为98款;混合类产品有60款,占比37.74%;,权益类产品仅有1款。整体来看,FOF类产品在发行上仍然以风险更为可控的固收资产作为主要投资方向,但另一方面,银行也着力通过发行混合类FOF产品等方式加大权益市场的探索。

图表 3:FOF型理财产品发行情况分类

数据来源:普益标准

二、FOF型理财产品业绩表现及持仓分析

1.FOF型理财产品整体分析:国有行发行占比较大,权益类产品最少

对现阶段FOF型理财产品的业绩表现进行评价,有助于进一步了解银行FOF型理财产品业务开展情况。为保证业绩表现数据的有效性,依托于普益标准数据库,在对市场上FOF型理财产品进行筛选后进行业绩表现分析。筛选的标准为选取2020年1月1日至2020年12月31日有公布净值数据,且最早公布时间与最晚公布时间相隔超过半年(即净值数据时间跨度在半年以上)的FOF型理财产品。选取沪深300指数作为市场组合对混合类、权益类FOF型理财产品的Jensen-Alpha进行衡量,选取1年期国债到期收益率作为无风险利率,对Sharpe比率、Jensen-Alpha进行衡量。

图表 4:2020.01.01-2020.12.31期间FOF产品统计

数据来源:普益标准

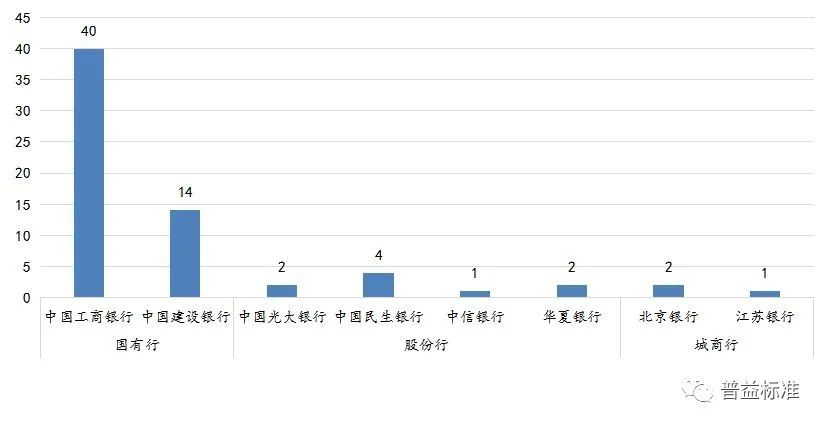

据统计,符合要求的产品共66款,其中,固收类FOF型理财产品共40款,混合类FOF型理财产品共25款,权益类FOF型理财产品共1款。此外,66款FOF型理财产品均由全国性银行发行,且其中国有行发行共54款,中国工商银行占40款,数量上占到较大比例。

图表 5:FOF型银行理财产品业绩表现

数据来源:普益标准

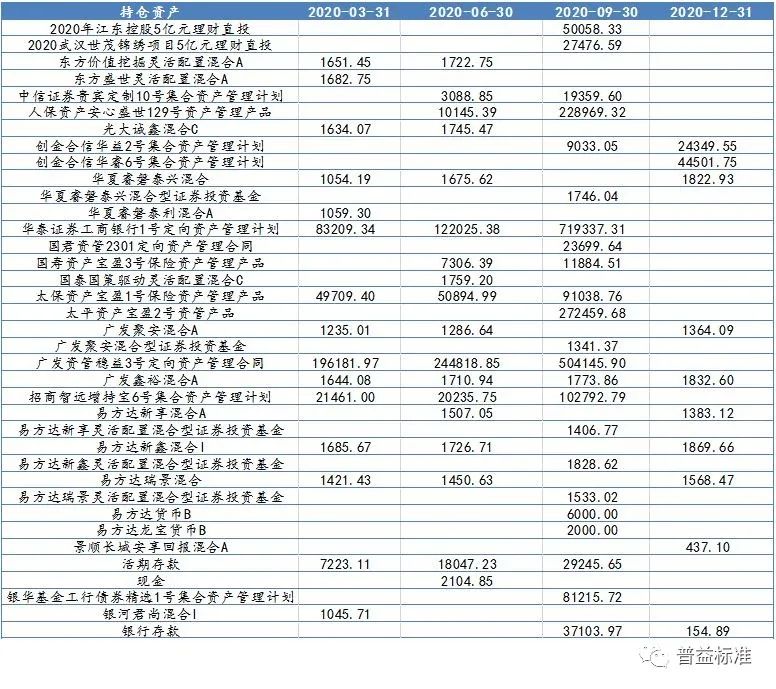

2、固收类FOF产品分析:底层资产以私募为主

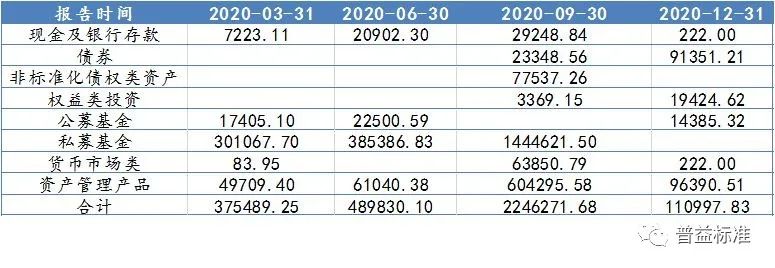

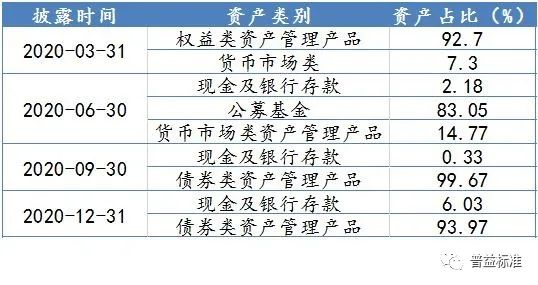

固收类FOF产品方面,其平均年化回报为5.68%,在3类产品之中最低,收益水平较差;净值波动率为1.50%,在3类产品中最低,波动最为平缓;平均Sharpe比率为3.10,表现位于中间水平;平均最大回撤为1.09%,表现最为稳定。从持仓数据上看,2020年上半年,受疫情影响,固收类FOF产品披露情况较差(同时,发行产品较少),但在第三季度披露情况和产品发行情况有所改善。从公开渠道获取数据上看,固收类FOF产品主要持仓资产大类为私募基金产品,其次是除去公募基金和私募基金以外的资产管理产品。可见,固收类FOF更加青睐以私募基金为主的私募资管产品,从总的持仓规模上看持有私募资管规模远超其他类别资产规模。

图表 6:持仓资产大类统计

数据来源:普益标准

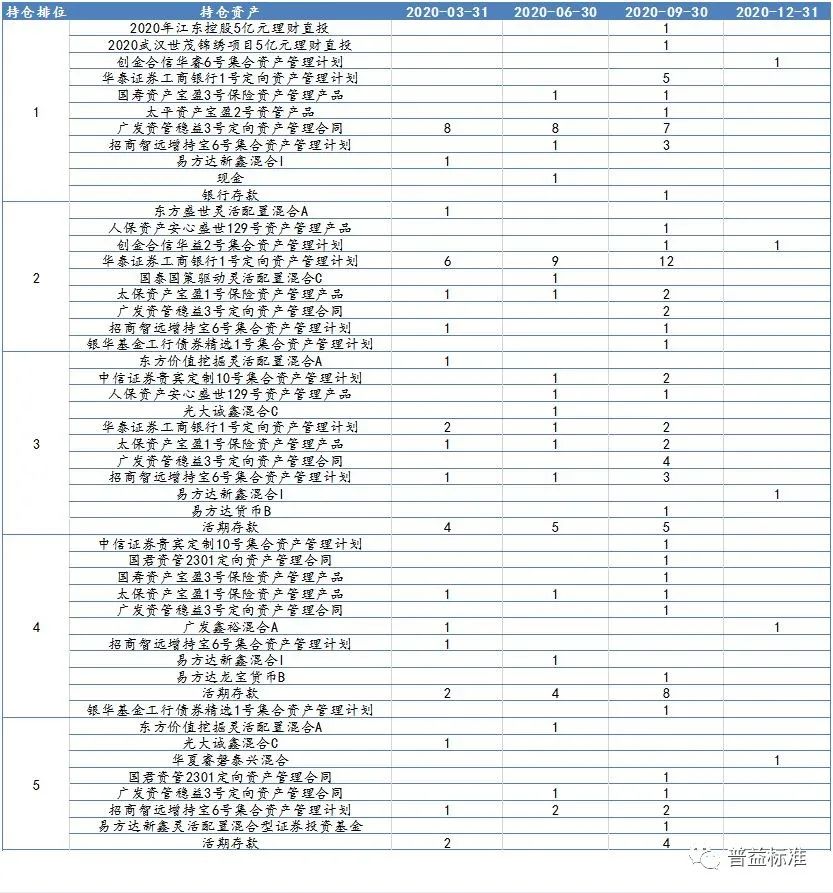

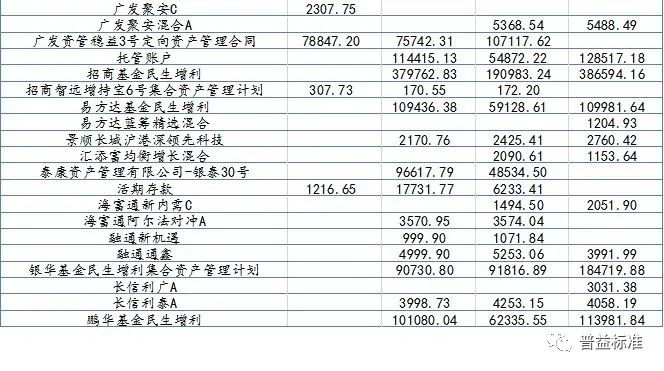

从固收类FOF产品前十大持仓资产来看,在持仓资产规模方面,对比2020年各个季度披露数据,可以明显观察到在FOF型理财产品底层资管产品的投资规模、投资占比方面,仅在少部分产品中存在现金及银行存款占比较高的现象,而券商资管计划在其中占据重要位置。

图表 7:持仓资产规模

数据来源:普益标准

图表 8:前十大持仓概况

数据来源:普益标准

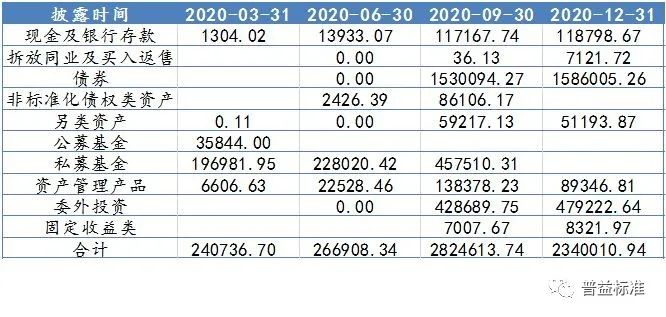

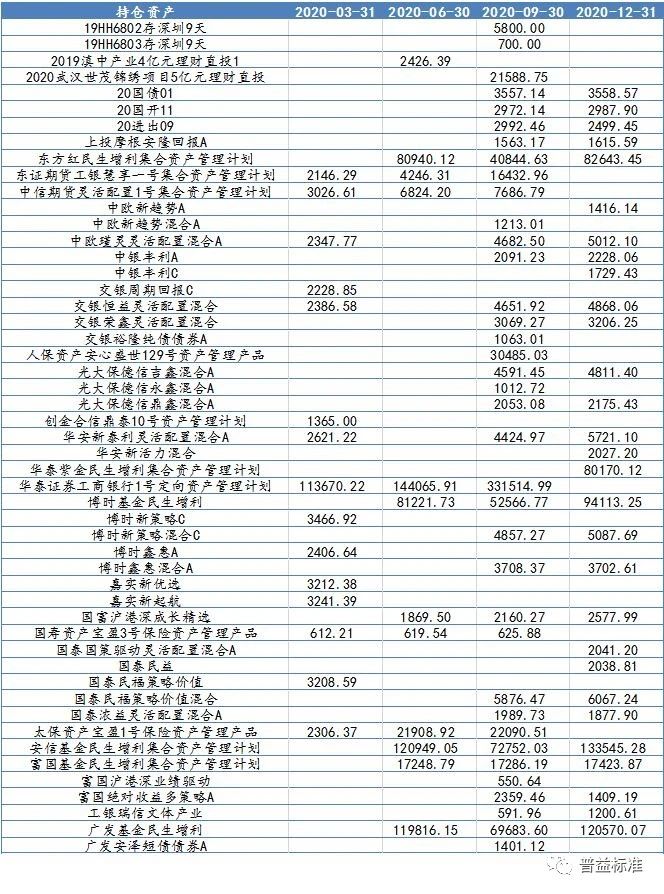

3、混合类FOF产品分析:底层资产以债券为主,私募占比较高

混合类FOF产品方面,其平均年化回报为7.58%,在3类产品之中居中,收益水平尚可;净值波动率为2.36%,在3类产品中居中,波动较为平缓;平均Sharpe比率为2.83,表现较差;平均最大回撤为2.83%,表现较为稳定;平均Jensen-Alpha为2.50%,能够获得比市场组合更高的收益水平。从持仓数据上看,2020年上半年,受疫情影响,混合类FOF产品披露情况较差(同时,发行产品较少),但在第三季度披露情况和产品发行情况有所改善。从公开渠道获取数据上看,固收类FOF产品主要持仓资产大类为债券,投向私募基金、委外投资及其他资管产品的资金也占据较大规模。可见,混合类FOF更加青睐债券等固收类资产,以及以私募资管、委外投资为主的资管产品。

图表 9:持仓资产大类统计

数据来源:普益标准

图表 10:持仓资产规模

数据来源:普益标准

图表 11:前十大持仓概况

数据来源:普益标准

三、FOF型理财产品对比分析

为探究银行系FOF型理财产品的发展现状,以及银行理财业务权益投资发展现状,此节将着重分析权益类FOF型理财产品——由华夏银行发行的龙盈权益G款1号(三个月定开-FOF)。经过对近三年的收益水平进行筛选,本文选取在收益稳定性、持久性方面有较好表现的南方全天候策略(FOF)A和海富通聚优精选混合型基金中基金(FOF)作为参照对象。

1、两类产品的总体基本情况对比:FOF型理财产品信息披露较为欠缺

业绩比较基准方面,龙盈权益G款1号(三个月定开-FOF)采用(沪深 300 投资期间收益率×80%+七天通知存款利率×20%+3%)作为年化回报基准,而南方全天候策略(FOF)A采用(沪深300指数收益率×15%+上证国债指数收益率×85%)作为年化回报基准,海富通聚优精选混合型基金中基金(FOF)采用(沪深300指数收益率70%+上证国债指数收益率30%)作为年化回报基准。可见,龙盈权益G款1号(三个月定开-FOF)与海富通聚优精选混合型基金中基金(FOF)权益类基准占比更大。

费率方面,龙盈权益G款1号(三个月定开-FOF)托管费0.05%/年,销售手续费0.30%/年,固定管理费0.20%/年,超额管理费收取扣除各项费用后,年化收益率超过业绩基准的20%;南方全天候策略(FOF)A托管费0.20%/年,销售手续费0.00%/年,固定管理费1.00%/年;海富通聚优精选混合型基金中基金(FOF)托管费0.20%/年,销售手续费0.00%/年,固定管理费1.00%/年。可见,FOF型公募基金产品费率差异较小,但与FOF型理财产品有一定差异。

投资范围方面,龙盈权益G款1号(三个月定开-FOF)主要投资于符合监管要求的债券及货币市场工具、公募基金产品、衍生品等,穿透后货币市场类、债券市场类资产占比0%-20%,衍生品类资产占比0%-20%,权益类资产占比0%-100%;南方全天候策略(FOF)A主要投资于依法发行或上市的基金、股票、债券等金融工具及法律法规或中国证监会允许基金投资的其他金融工具,80%以上基金资产投资于公募基金份额,其中股票基金投资占基金资产的比例为 0-30%;海富通聚优精选混合型基金中基金(FOF)主要投资公募基金份额,债券、货币市场工具等允许基金投资的金融工具,但不投资QDII基金,投资于证券投资基金份额的比例不低于80%,投资于股票型、混合型基金份额的比例合计为70%—95%。

信息披露方面,龙盈权益G款1号(三个月定开-FOF)招募说明书所载信息较少,投资策略、投资限制等各方面并未做明确说明。相比而言,另两款公募基金产品招募说明书更为具体,并就投资策略、投资限制、申赎费率、销售机构等各个方面均有做详尽说明。

2。业绩及净值走势对比:权益类资产是收益和波动的主要来源

以2020年1月1日-2020年12月31日作为考核区间,龙盈权益G款1号(三个月定开-FOF)年化回报为36.31%,净值波动为10.12%,以1年期国债到期收益率作为无风险利率衡量的Sharpe比率为3.49,以沪深300指数作为市场组合衡量的Jensen-Alpha为16.31%,最大回撤为16.89%。对比来看,龙盈权益G款1号(三个月定开-FOF)年化回报表现尚可,但与同样以权益类基金为主的海富通聚优精选混合型基金中基金(FOF)仍有较大差距;波动率方面,龙盈权益G款1号(三个月定开-FOF)表现尚可,仅较以固收类基金投资的南方全天候策略(FOF)A高出不到3个百分点;最大回撤方面,盈权益G款1号(三个月定开-FOF)尾部风险控制能力较差。

图表 12:产品业绩对比

数据来源:普益标准

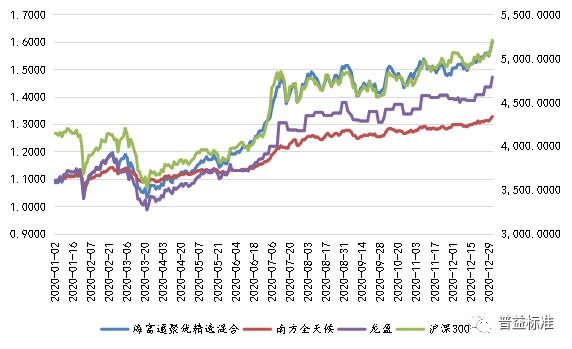

对比三款产品净值走势,可以发现,除主要投资固收类基金的南方全天候策略(FOF)A净值波动较小以外,龙盈权益G款1号(三个月定开-FOF)和海富通聚优精选混合型基金中基金(FOF)净值走势与沪深300指数高度重合,尤其是海富通聚优精选混合型基金中基金(FOF)。总的来说,龙盈权益G款1号(三个月定开-FOF)净值增长更为稳定,海富通聚优精选混合型基金中基金(FOF)净值增长较为陡峭,但两者的净值波动均主要来源于股票市场,可见权益类资产投资是其收益和波动的主要来源。

图表 13:净值趋势

数据来源:普益标准

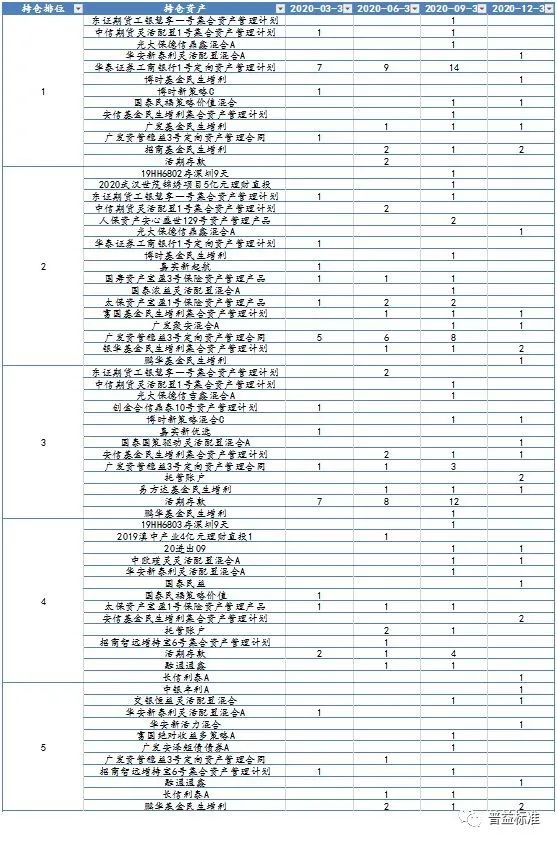

对比三款产品持仓情况,经过查阅季报及年报数据,南方全天候策略(FOF)A和海富通聚优精选混合型基金中基金(FOF)直接持有固收类、权益类资产占比较小,故此处不再加以赘述。龙盈权益G款1号(三个月定开-FOF)一季度主要持有权益类资管产品,但从三季度开始主要持有债券类资管产品,在此过程中体现出了一定的主动管理能力,但资产大类的配置上有重仓倾向,风险分散程度可能会面临一定挑战。

图表 14:持仓大类情况

数据来源:普益标准

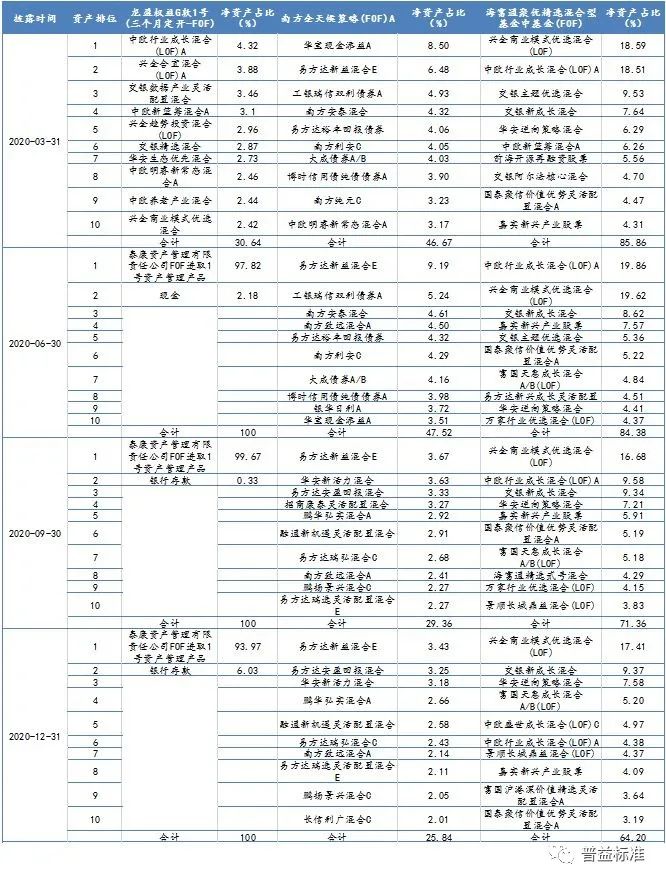

对比三款产品前十大持仓情况,南方全天候策略(FOF)A风险分散程度较好,四个季度前十大持仓资产总和均没有超过50%,且即使是在前十大持仓资产内部也做到了较好的分散;海富通聚优精选混合型基金中基金(FOF)整体上看风险分散程度较差,四个季度前十大持仓资产占比均在60%以上,兴全商业模式优选混合(LOF)三个季度都占据持仓第一位,且占比均在17%以上,如若此款产品出现较大波动,将较大程度上影响到FOF产品的整体表现。

龙盈权益G款1号(三个月定开-FOF)在一季度风险分散程度较好,前十大持仓占比保持在30%左右,且内部分散程度较高;值得注意的是,其前十大持仓资产与海富通聚优精选混合型基金中基金(FOF)出现了一定的重合,兴全商业模式优选混合(LOF)、中欧行业成长混合(LOF)A、中欧新蓝筹混合A等产品均出现在两款产品的持仓内,选基能力开始向公募基金看齐。后续二至四季度,龙盈权益G款1号(三个月定开-FOF)的持仓出现了重大调整,重仓泰康资产管理有限责任公司FOF进取1号资产管理产品,且其占比均在90%以上,产品表现与其高度挂钩,底层资管产品层面风险分散较差,主动管理可能有一定程度上的弱化。

图表15:前十大持仓资产对比概览

数据来源:普益标准,基金产品季报及年报

四、总结

通过对银行FOF型理财产品持仓整体数据,以及部分产品与FOF型公募基金产品的对比分析,可以看到,从整体情况上看,FOF型银行理财产品自2019年开始发行量提升幅度较大,尤其在2020年发行量有明显上升。在FOF型理财产品底层资产的选择上,银行更加青睐以私募资管产品为主的资管产品和债券类资产,在资管产品的选择上更加倾向于选择大型券商、大型公募基金公司或大型保险资管公司发行的产品,投资风格偏向稳健保守;对比固收类、混合类及权益类FOF型理财产品的业绩表现,也体现出与传统固收类、混合类及权益类资管产品相似的性质,即固收类产品收益水平较低,但风险控制能力较强,权益类产品收益水平较高,但风险控制能力较弱,混合类产品收益水平和风险控制能力居中。

对比单个银行FOF型理财产品和公募基金FOF型产品,在业绩表现方面,被选取的银行FOF型理财产品已具有一定竞争力,展现出与公募基金相近的收益水平和风险控制能力;在前十大持仓方面,此款产品前十持仓资产与标的权益类公募基金FOF型产品有较大重合,体现出了选基能力一定程度上向公募基金看齐,但后续季度此款产品分散投资程度明显存在不足,几乎全部投资于单一资管产品,反映出主动管理意识上可能存在一定欠缺。

未来,FOF型理财产品将是银行探索权益类投资、标准化投资的重要抓手,此类产品发行也呈现出逐年上升的趋势,但在目前已存续产品中,反映出来三个问题:第一,相较于公募基金产品,理财产品信息披露明显存在不足,尤其是投资策略、投资限制、申赎费率、销售机构等重要信息难以在招募说明书、官方网站中找寻到相关信息;第二,部分产品持仓过度集中在少数资管产品上,反映出风险管理能力及主动管理意识存在的欠缺;第三,银行权益类投资仍然任重道远,即使在FOF型产品中,大部分产品持仓仍然以固收类资管产品或资产为主,权益投资能力建设有待持续深化。

(文章来源:普益标准)