本文转载自鹏扬基金管理有限公司,作者为龚德伟等。

摘 要:

◎中国有望成为2022年全球唯一的经济动能稳中向上、政策环境趋松的主要经济体。

◎政策稳字当头,长期考虑国家安全战略,短期对冲房地产和外需的经济下行压力。

◎我国稳增长不走老路,将充分考虑绿色发展、制造业转型升级、共同富裕等高质量目标。

正 文

2021年中美两国经济与政策环境可谓是冰火两重天。美国持续实施超宽松的货币财政政策,经济维持强劲的扩张状态,尤其是消费支出异常旺盛。在此背景下,美国股价与房价呈现泡沫化趋势,通胀也接连大超预期。

相较之下,中国政府在稳增长压力较小的窗口期,推出宏观政策跨周期和逆周期有机结合的调节框架。2021年政策着眼于结构性改革与长期可持续发展,但结构性政策也增加了经济下行压力,下半年以来我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,而中国股票指数今年全球垫底,房价连续三个月环比下跌。

面对以上现实约束,美国政府欲缓解通胀失控的风险,中国政府将稳增长摆在首要位置,但在新发展格局之下稳增长将不走老路,政策重心的转变将极大改变中美经济周期的走向。我们有理由相信,中国在2022年很有可能将成为全球唯一的经济动能稳中向上、政策环境趋松的主要经济体。

【稳进篇】

中央经济工作会议将稳增长作为首要任务,市场预期房地产调控与反垄断监管政策的优先级降低。不过,关于监管政策的表述也存在冲突,那么我们该如何理解接下来的政策走向呢?前段时间中央审议《国家安全战略(2021-2025年)》,我们理解这将是未来政策的长期主线。政治与社会安全无疑是最重要的国家安全工作,涉及的领域包括教育、地产与互联网等,核心政策即是“共同富裕”。其次,经济与供应链安全也十分重要,最关键的领域当属能源与芯片,针对性政策是“碳中和”与“自主可控”。

2021年是国家执行安全战略的第一年,地产与财政去杠杆,产业监管趋严,从大方向上看这些政策都是明确的,但节奏上2022年政策可能会出现微调,因为中央经济工作会议强调要保持经济、社会与政治稳定,重提“以经济建设为重心”。我们预计,2022年地产、财政稳杠杆,碳减排加杠杆,产业监管政策更加透明,确保全年GDP增速接近“十四五”期间的潜在增速。

图1:2022年政策调整的方向体现出稳增长

资料来源:Wind,鹏扬基金

房地产市场下行是当前经济面临的最大困局,地产销售与新开工面积单月两位数负增长,房价连续三个月环比下跌,地产政策部分纠偏,但力度不够,解决房企困境需要更加宽松的政策支持。若政策维持现状,2022年房地产市场将面临极大的下行压力,也意味着全年的经济增长目标会不得不进一步降低。

回头理解本轮房地产调控的长期目标是必要的。我们认为这次调控是在国家安全战略框架下,实现经济、金融安全与政治、社会安全的必要举措,即让房企回归房地产开发的本源,剥离过度加杠杆的资产业务模式,并且实现共同富裕的目标。

同时,我们也要客观看待本轮房地产调控,下半年“赶作业”也是调控加码的重要原因。由于2021年上半年地产销售过度透支叠加低基数,若监管要求全年销售增速达到过去3年的平均水平,下半年销售增速的合理水平是 -15.9%。因此,下半年的地产调控较大程度上也是给上半年偿债,类似下半年拉闸限电行为一定程度上也存在地方政府“赶作业”完成能耗指标的因素。

图2:2021年下半年房地产调控严厉部分因为上半年销售透支

资料来源:Wind,鹏扬基金

住宅销售面积的长期中枢是由置业人口数量决定的。随着置业人口的主力人群(20-49岁)数量见顶并逐渐下降,住宅销售面积中枢可能将从当前的每年15.5亿平方米降至每年12亿平方米左右,软着陆情景是平均每年下降1个百分点。

图3:置业人口减少将使住宅销售面积增速放缓

资料来源:Wind,鹏扬基金

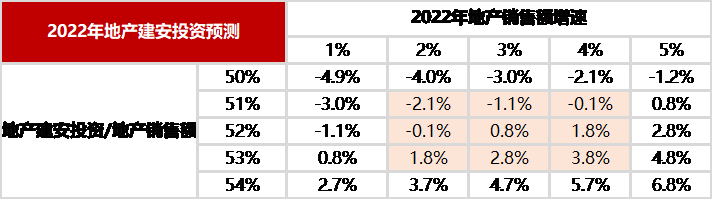

由于2016年以来住宅销售有所透支,今年房地产政策又出现重要拐点,明年销售面积下滑幅度必定大于正常假设值。我们认为2022年销售面积相比2019年下滑3个百分点是较合意的水平,即2022年销售面积同比为 -5%。随着2022年地产行业稳杠杆,我们估计明年地产建安投资增速将在1%-2%左右,成为全年经济增长最主要的拖累,但较今年四季度边际改善。

图4:2022年房地产建安投资预计在1%-2%的水平

资料来源:Wind,鹏扬基金

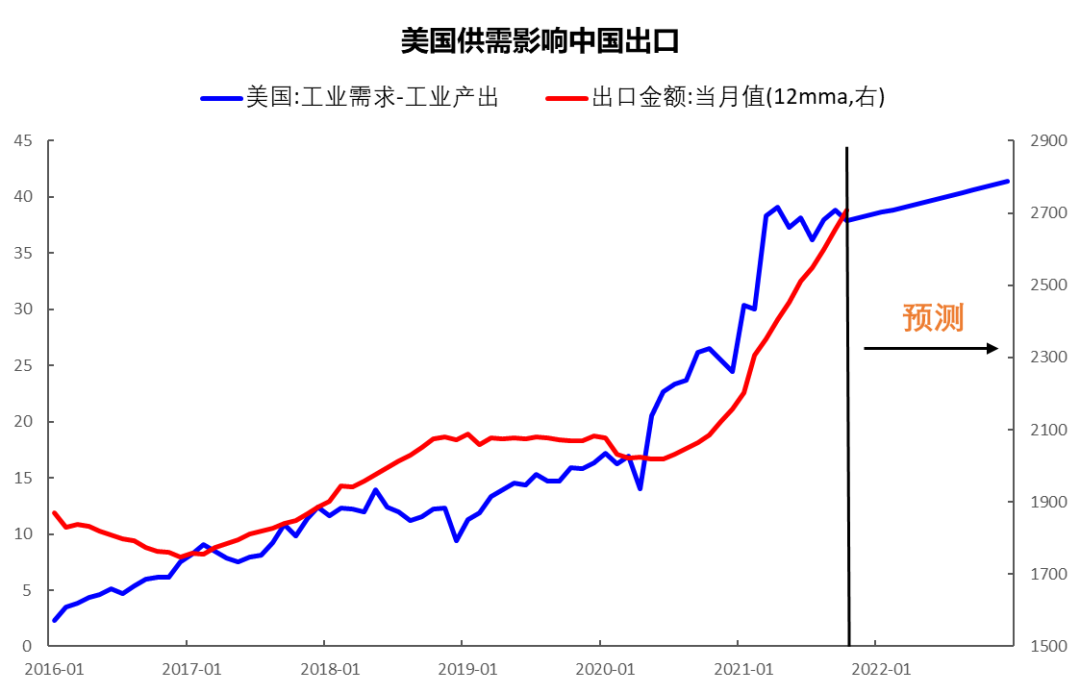

我国经济即将面临的另一大压力是出口,当前强劲的出口数据主要靠价格支撑,出口数量已显现出放缓趋势。美国工业产品供需缺口是影响我国出口最核心的因素,即使美国供给约束缓解依然缓慢,制造业需求放缓也将压缩供需缺口,难以继续助推我国外需。

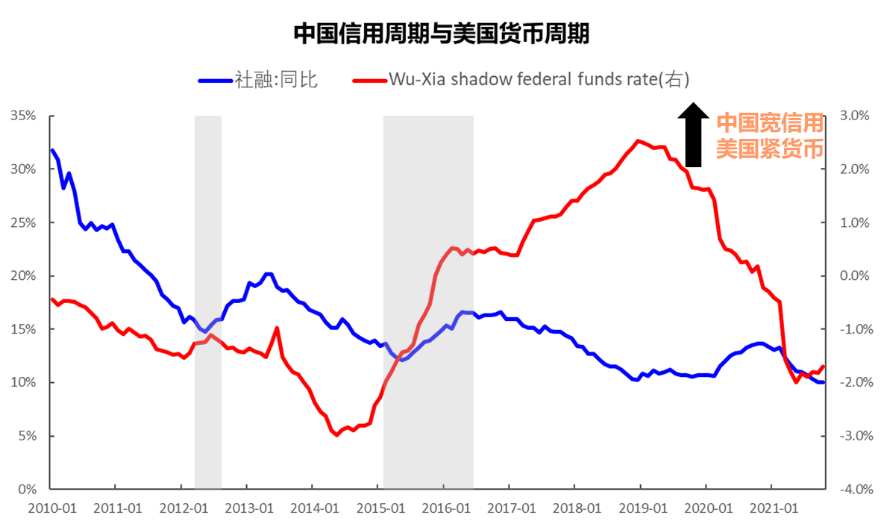

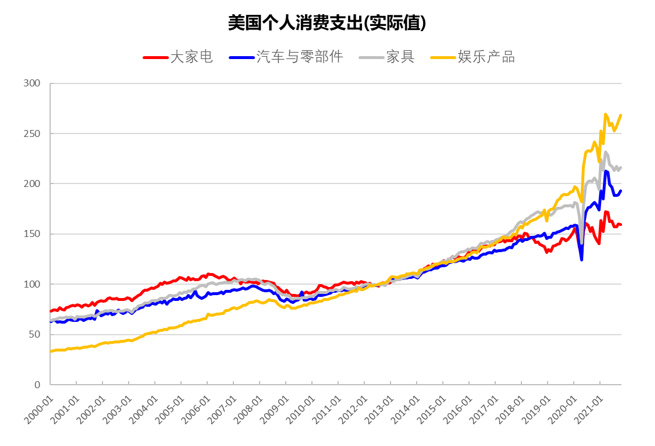

美国商品与服务涨价压力扩散,工资上涨,通胀预期上升,美联储的“通胀暂时论”遇到挑战。面临通胀失控的风险,美联储加快收紧货币政策的预期提升,同时明年财政预算赤字率也将收缩。当前美国消费的韧性来自疫情期间积累的巨额储蓄,以及财富效应与工资上涨。虽然消费韧性强,服务消费的扩张周期被拉长,但明年消费动能将放缓,因为耐用品消费已过度透支,耐用品涨价对消费信心产生极大抑制,而服务消费存在时间约束,扩张动能将弱于耐用品消费。

随着美国货币财政双收缩,叠加美国消费结构从耐用品转向服务,2022年美国实物消费与资本开支将面临较大放缓压力,据此我们估计2022年中国出口增速将降至5.5%。

图5:中美货币周期错位

资料来源:Wind,鹏扬基金

图6:美国个人消费实际支出已经出现放缓

资料来源:Wind,鹏扬基金

图7:美国工业部门对来自中国的出口需求减弱

资料来源:Wind,鹏扬基金

【变革篇】

房地产下行趋势中维稳,出口放缓压力加大,稳增长的主要手段之一将是加大、加快财政支出。2021年地方政府债券发行进度与财政支出进度都很慢,卖地收入中较大部分用于化解存量债务,估计年底财政结余资金约2万亿。2022年广义财政支出增量部分一方面来自今年结余的2万亿资金,另一方面在稳杠杆背景下城投有息债务增速将在今年下滑后趋稳,我们估计不含电力的基建投资增速将达4.7%。

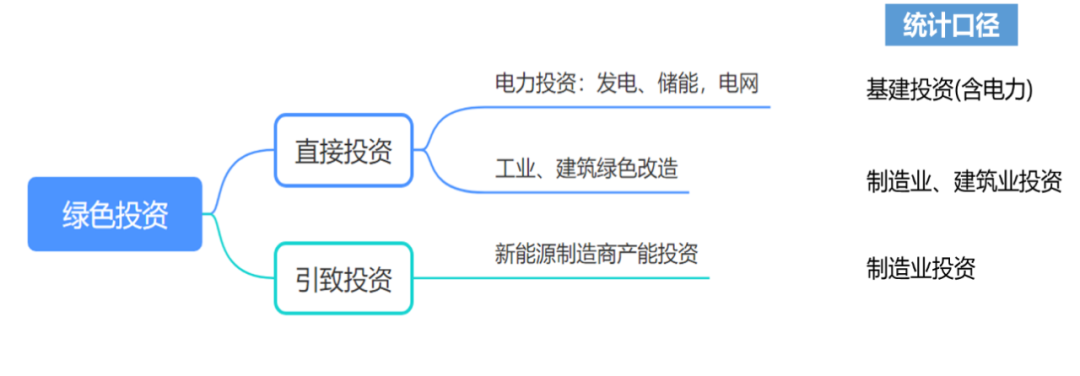

中央定下稳中求进的总基调,对于投资来说无比重要,但要在金融市场取得超额收益,还要看到“稳进”之中经济在积极“求变”。最显著的变化莫过于全面提升对绿色产业的政策支持。国家将从信贷、能耗等方面支持绿色领域投资,其中绿电、储能与电网投资占据重要位置,随着上游原料供给约束缓解叠加政策支持,2022年电力投资增速有望达到15%,包含电力的广义基建投资增速将达到6.0%。

图8:绿色投资将成为2022年的重要增量

资料来源:鹏扬基金

明年私人部门可能将成为稳增长的重要力量。居民收入恢复缓慢并且收入K型分化,对消费恢复形成较大制约,但2022年针对小微企业的减税降费力度可能会超预期,芯片供给问题缓解后汽车产能约束释放,汽车消费具备反弹空间。我们预计居民消费总量在明年将边际改善。

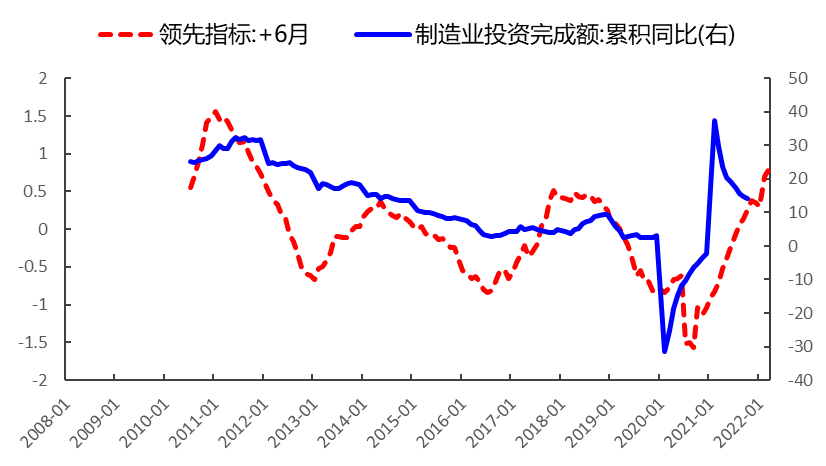

今年在各项数据低迷的环境下,制造业投资反而好于前几年。制造业企业资产负债表十分健康,经营现金净流入持续高于投资现金净流出,资产负债率降至历史极低水平,企业进行资本开支的能力较强。随着上游涨价压力减小,中下游利润改善,下游的生产与投资意愿也将恢复。领先指标显示制造业投资将延续扩张,尤其是新能源产业链的产能扩张,以及部分工业与建筑部门进行绿色改造升级,我们预计2022年制造业投资增速在8.6%左右。

图9:当前制造业企业资本开支能力较强,因此制造业投资在经济下行阶段反而具有韧性

资料来源:Wind,鹏扬基金

图10:领先指标显示制造业投资将延续扩张

资料来源:Wind,鹏扬基金

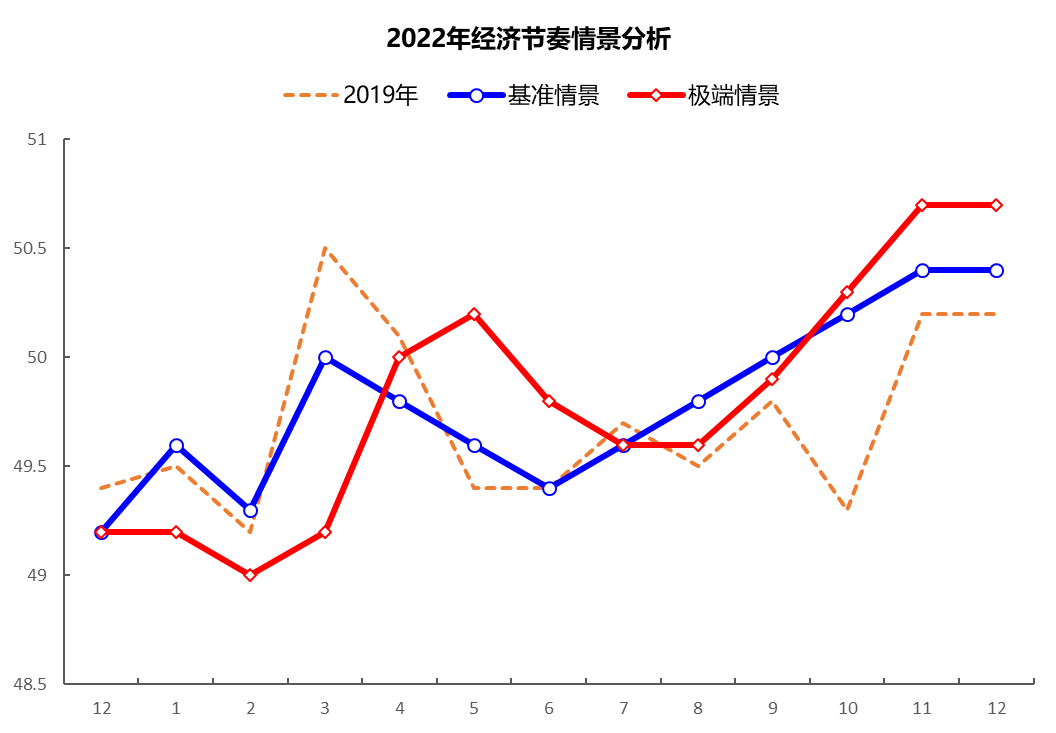

房地产下行趋势中维稳,出口虽有放缓压力,基建与企业资本开支将是稳增长的重要抓手,代表经济动能的PMI指标预计将在2022年上半年触底回升,只是不确定性在于触底具体时点,这将取决于政策发力节奏。

图11:在基准情形下,中国经济2022年实现稳中有进应无问题

资料来源:Wind,鹏扬基金

总体来看,2022年是稳中求进、进中求变之年,我们预计中国在这一年很有可能将成为唯一的经济动能稳中向上、政策环境趋松的主要经济体,相较之下,美国面临货币财政双收缩、经济动能放缓的压力。

(文/鹏扬基金混合投资部基金经理龚德伟 等)