摘要速递

股市:本周大盘低开冲高,随后逐步走低,2850点得而复失,赚钱效应降低,呈价跌量增态势,资金重在防御,休闲服务、农林牧渔、食品饮料表现较好。

债市:本周央行公开市场净回笼2113亿元;资金面平稳,长短端现券收益率显著下行;政治局会议召开,侧重提出“六保”。

大事一览:5月4日,4月财新制造业PMI将公布;下周将有1513家公司披露2019年年报;一季报下周将披露完毕,预计有2973家上市公司将披露一季度业绩。

股市直通车

上证综指走势图

图表来源:Wind;2019.4.23-2020.4.24

创业板指走势图

图表来源:Wind;2019.4.23-2020.4.24

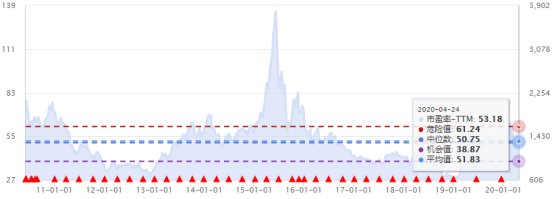

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.24

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.24

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.24

✦28个申万一级行业中,本周涨幅前三位分别为休闲服务(3.68%)、农林牧渔(3.19%)、食品饮料(2.86%);本周涨幅后三位分别为电子(-3.81%)、非银金融(-3.02%)、纺织服装(-2.45%)。

数据来源:Wind;2020.4.20—2020.4.24

股

市

点

评

既有原油期货价格走势的跌宕起伏,也有疫苗消息的风云突变,更有政策的不确定性出现,本周A股市场走势也是跌宕起伏,资金侧重防御,题材股出现杀跌,量能难有效释放,大盘走出冲高回落走势。最终,本周大盘以下跌1.06%收盘,创业板下跌0.84%,两市总成交量较前一周增加3.38%,这表明大盘升至2850点附近时,有场内资金获利流出,但在大盘回落后,又有场外资金回流,市场情绪波动较大。

债市连连看

●公开市场方面

Wind数据显示,本周央行公开市场未进行逆回购操作,只进行了561亿元TMLF操作,而本周无正回购、逆回购和央票等到期,有2674亿元定向中期借贷便利(TMLF)到期,因此本周央行公开市场净回笼2113亿元。

图表来源:Wind;截至2020.4.24

●货币市场方面

4月24日,R001加权平均利率为0.9184%,较上周涨13.48个基点;R007加权平均利率为1.5601%,较上周涨15.76个基点;R014加权平均利率为1.6230%,较上周涨10.31个基点。

银行间资金面七日回购

图表来源:Wind;2017.6.1—2020.4.24

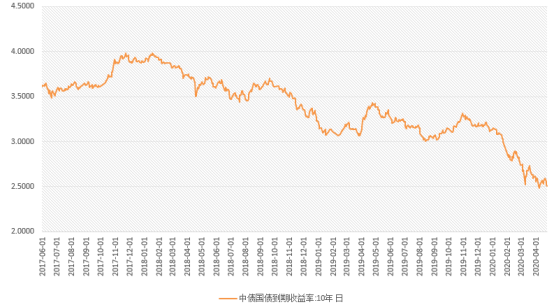

●利率品种

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌7.5bp。其中,0.5年期品种下跌8.22bp,1年期品种下跌9.78bp,10年期品种下跌4.9bp。

十年国债利率

图表来源:Wind;2017.6.1——2020.4.24

债

市

点

评

•资金面平稳,收益率下行

本周TMLF缩量续作,利率与MLF一致,缴税对资金面的影响不大,维持平稳。长短端现券收益率显著下行。

•政治局会议召开,侧重“六保”

17日召开政治局会议,提出“六保”,包括保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。此外,对企业生产,新提出复工复产“达产”、“扩大内需战略”、“出口转内销”。

•海外4月PMI初值大幅下滑

本周公布德国、法国、英国等国家PMI制造业、服务业初值大幅下滑。受到疫情管控的影响,下滑幅度超过金融危机。部分国家5月起将逐步解封并恢复生产。

期汇资讯圈

●三组期指呈下行态势

本周三组期指呈现下行态势,指数间分化不显著,股指贴水结构均在1%左右,2*IH/IC2005合约比值扩大104个基点至1.0569。现货指数在区间内震荡,其中石油和贵金属板块波动幅度较大。

沪深300指数期货

图表来源:Wind;2020.1.17-2020.4.24

中证500指数期货

图表来源:Wind;2020.1.17-2020.4.24

上证50指数期货

图表来源:Wind;2020.1.17-2020.4.24

● 油价暴跌助美指上位

欧元兑美元结束连续四天跌势

得益于油价出现历史性暴跌,美元本周录得上涨,不过随着油价企稳,美元的避险吸引力消退。在叠加美元走强与油价暴跌的背景下,其他主流货币涨跌互现。欧元兑美元上涨,结束连续四天的跌势;英镑兑美元本周累计下跌1.06%;美元兑日元下跌0.08%至107.51;美元兑加元上涨0.21%至1.4103。

美元指数

图表来源:Wind;2020.1.29-2020.4.25

黄金指数

图表来源:Wind;2019.10.31-2020.4.24

海外要闻汇

● 美三大股指收跌

本周标普500、纳斯达克、道琼斯工业指数跌幅分别为1.32%、0.18%、1.93%。美国总统特朗普周五签署了一项价值4840亿美元的经济救助方案,将追加小型企业贷款计划的资金,并对医院及新冠病毒检测提供资金。至此,美国国会已经批准了累计总额近3万亿美元的经济刺激措施,并正在研究推出新一轮纾困法案。

标普500指数(.INX)

图表来源:Wind;2020.1.24-2020.4.24

纳斯达克综合指数(.IXIC)

图表来源:Wind;2020.1.24-2020.4.24

数据观察站

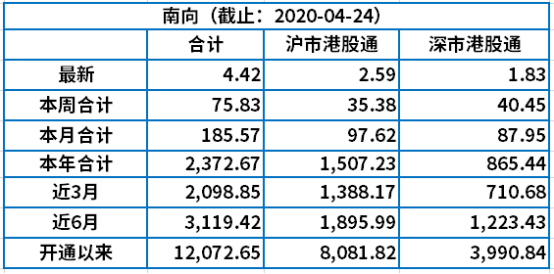

●北向资金流入放缓 南向资金持续流入

统计数据显示,北向资金本周合计净流入24.16亿元,其中沪股通净流入18.63亿元,深股通净流入5.53亿元。南向资金本周合计净流入75.83亿元,其中沪市港股通净流入35.38亿元,深市港股通净流入40.45亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2020.4.24。

●两融数据

4月23日,融资余额10453.57亿元,融券余额219.14亿元,融资融券余额10672.71亿元。

图表来源:Wind;截至2020.4.23

财经风向标

●4月制造业PMI公布

5月4日,4月财新制造业PMI将公布。2月份,受疫情影响,官方制造业PMI为35.7%,比上月下降14.3个百分点,这是我国自2005年制造业PMI有统计以来的最低值;3月份,官方制造业PMI为52.0%,比上月回升16.3个百分点。2月财新制造业PMI录得40.3%,前值为51.1%;3月财新制造业PMI录得50.1%,较2月的历史低点回升9.8个百分点。

●逾1500家公司披露年报

由于上市公司2019年年报披露延迟到6月30日结束,下周将有1513家公司披露2019年年报,971家公司进行了业绩预告,其中203家预增,104家略增,28家续盈,141家扭亏,130家预减,54家略减,102家续亏,196家首亏,13家不确定。

●一季报将收官

根据沪深交易所定期报告预披露时间安排,下周上市公司一季报将披露完毕,预计有2973家上市公司将披露一季度业绩,其中1241家公司进行了业绩预告,包括157家预增,101家略增,17家续盈,68家扭亏,211家预减,105家预减,209家续亏,371家首亏,2家不确定。