【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:银华市场

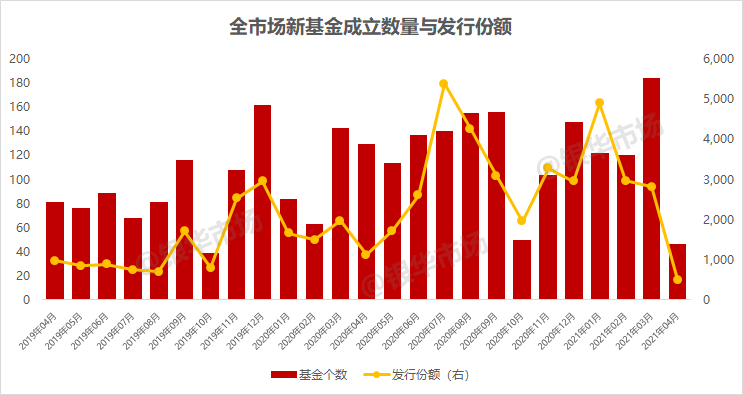

伴随近两年权益市场的火热,市场成交量及新基金的发行规模也和大盘走势呈现出正相关的关系。一时间各类绩优基金时常刷屏,一日售罄的明星爆款基金也屡见不鲜,与基金相关的话题也频频被送上热搜。于是越来越多的人开始加入到买基金的行列当中,趋之若鹜。

(数据来源:Wind,2019.04.01-2021.04.16,银华基金整理)

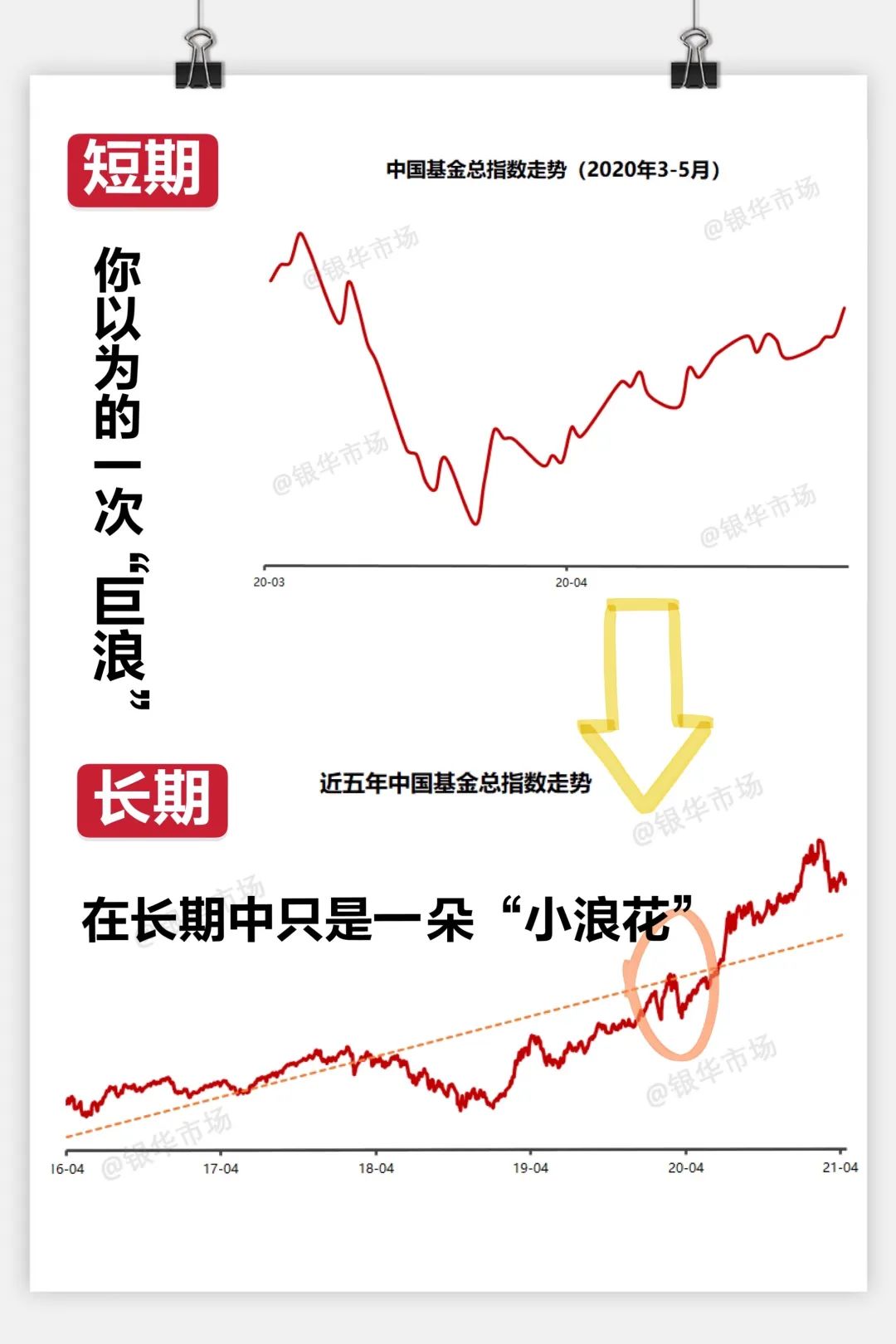

然而随着春节后市场的大幅震荡调整,一些刚刚参与进来的新晋基民们不禁感叹“交了学费”、“当了韭菜”,纷纷开始怀疑“股灾”、“熊市”是不是要来了。同时,随着近期基金整体收益率的下降,投资者们对于收益率的期望也大打折扣。由于投资者对于风险偏好的不同,对于亏损的容忍程度也不尽相同:一些投资者早早赎回了基金选择离场,另一些投资者则坚定长期持有,无视短期的波动;还有一部分投资者则采取定投的方式分批入场。

以上几种选择并无严格意义上的对错之分,然而毫无疑问的是,今年的赚钱效应显然无法和去年相提并论了。

也正是由于这种对于未来市场不确定性的恐慌和焦虑,不少已经坚持了一段时间定投的投资者也不禁开始怀疑,基金定投还能赚到钱吗?持续下跌的市场,是不是应该停止定投了?

所以,基金定投究竟是不是行之有效的“财富密码”?关于这个问题,我们举一个简单的例子来进行说明:

假设你有一笔钱,致力于投资中国的A股市场,为期两年,有以下两种分配方式:

1、在第一年的每个月月初分批投入,每次投入期初总规模的1/12,然后到第二年年底全部卖出;

2、在第一年年初就全部投入,持有两年后,在第二年年底全部卖出。

我们将这两种做法分别放在不同的时间段以沪深300指数为例进行模拟,看看定投的行为究竟在怎样的行情和场景下能够产生超额收益。

(数据来源:Wind,银华基金整理,2021.4.16。以上定投测算均以每月第一个交易日为定投日,当日收盘价为成交价计算,忽略交易费用。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。年化收益率=[(1+当日收益率)^(365/计算周期天数)-1]*100%。以上测算为采用足够长期间内的市场指数的历史数据进行测算,不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益,基金定投不一定盈利。)

通过对过去15年的回溯中进行14次测算,可以看到其实这两种做法大体上的胜率是差不多的。在14次的测算中,定投和一次性投资获胜的概率均为7次。

那么,如果在第二年依旧坚持定投效果又如何呢?我们又增加了第三种方式——从第一年年初开始,每个月月初分批投入,每次投入期初总规模的1/24,持续两年,到第二年年底全部卖出。可以看到,在总投入不变的情况下,持续两年的定投与一次性投入获胜的概率依旧相同;

(数据来源:Wind,银华基金整理,2021.4.16。以上定投测算均以每月第一个交易日为定投日,当日收盘价为成交价计算,忽略交易费用。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。年化收益率=[(1+当日收益率)^(365/计算周期天数)-1]*100%。以上测算为采用足够长期间内的市场指数的历史数据进行测算,不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益,基金定投不一定盈利。)

于是我们再对比连续定投两年与定投一年、第二年年初终止定投并持有两年的数据:

(数据来源:Wind,银华基金整理,2021.4.16。以上定投测算均以每月第一个交易日为定投日,当日收盘价为成交价计算,忽略交易费用。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。年化收益率=[(1+当日收益率)^(365/计算周期天数)-1]*100%。以上测算为采用足够长期间内的市场指数的历史数据进行测算,不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益,基金定投不一定盈利。)

考虑到仅仅有14个时间段的测算样本,从直观结果上暂且很难判断出哪一种投资方式更具优势。但是通过对比不难发现,第一年定投期间市场的投资环境很大程度上决定了两年后的定投总收益。当定投的区间内市场持续下跌时,相比起期初的一次性投入,能够更好地平摊投资的成本,起到平滑波动的效果,因此定投的超额收益就更明显;而在市场持续上行阶段,定投的资金成本反而是不断增加的,此时一次性投资就会更具优势。由此可以得出:震荡或者下跌的行情中才更凸显定投的意义。当趋势不显著的时候,定投与否的影响不大;当向上趋势非常显著的时候,定投会拉低收益;当向下趋势非常显著的时候,定投则会降低损失。这也就意味着:如果你对一个资产的趋势特别有把握的时候,其实定投用处不大。

然而真实情况是,没有人能够准确预知市场未来的走势,没有人能够精确抄底、成功逃顶。投资是反人性的,随着市场的下跌,市场价格达到相对便宜的区间,风险也已经得了充分释放,当市场恐慌和绝望到达了极点的时候,恰恰给了投资者一次分步建仓、平滑持有成本的机会,反而是最应该主动出击的时候。对于具备长期成长潜力的绩优基金,应淡化短期波动,坚定长期持有,即使是开放式的产品,也建议投资者以更长远的眼光看待投资收益与风险比。在下跌时减持绩优基金的选择,必然不如在未来进一步增持绩优基金的选择来得明智,唯有克服人性,方能在资本市场中立于不败之地。

定投最大的作用是让人放弃择时,不被市场情绪裹挟,在体验资本市场长期赚钱效应的同时,规范自身的投资纪律,提高投资的容错率。相比一次性买入后任凭市场波动,定投的效果是划了一条资产价格波动的移动平均线,平滑了市场波动,提升了投资持有体验。

再举一个极端的例子,我们对全市场主流指数历史最高点以来的定投收益率进行测算:

(数据来源:Wind,银华基金整理,2021.4.16。以上定投测算均以每月第一个交易日为定投日,当日收盘价为成交价计算,忽略交易费用。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1,定投年化收益率根据IRR计算。以上测算为采用足够长期间内的市场指数的历史数据进行测算,不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益,基金定投不一定盈利。)

从上面的数据可以看出,即使每次决定投资一只基金的开始,都不幸赶上市场的新一轮下跌,但拉长时间维度来看,通过优秀的基金经理和长期坚持的定投,也基本上会帮助你实现相对可观的收益率。有了定投“高容错率”的加持,行动就是比等待更重要的选择。在难以把握市场节奏、市场买卖点的时候,通过分批定期投资与长期持有相结合,是增加投资收益率稳定性、达到投资收益率目标的最有效武器。

投资的真谛在于滴水穿石的长期坚持。风物长宜放眼量,不妨把眼光放得长远,只要当初坚守的投资逻辑和初心还在,不妨给予自己和基金管理人更长的耐心,唯有行稳,方能致远。

(数据来源:Wind,银华基金整理,2021.4.16)

基金有风险,投资需谨慎。以上测算为采用足够长期间内的市场指数的历史数据进行测算,不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益,基金定投不一定盈利。风险提示建议增加基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件。