来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:白云飞

1. 有色板块跑赢大盘,黃金板块大涨

1.1.基本金属价格全面反弹,金价震荡上行

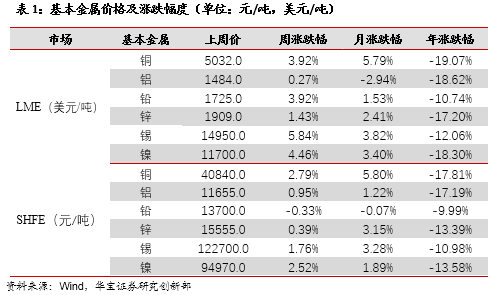

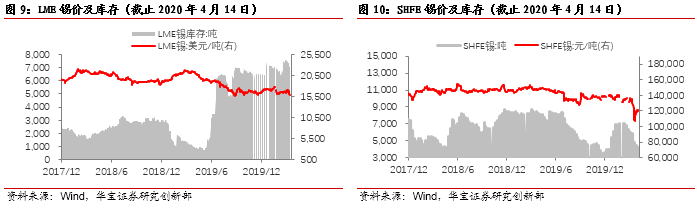

金属行情方面,上周LME铜、铝、铅、锌、锡、镍期货价格分别收于5032.5、1484、1725、1909.0、14950、11700美元/吨,周变动幅度分别为3.92%、0.27%、3.92%、1.43%、5.84%、4.46%。上期所铜、铝、锌、铅、锡、镍期货价格分别收于40840、11655、13700、15555、122700、94970元/吨,周变动幅度分别为2.79%、0.95%、-0.33%、0.39%、1.76%、2.52%。上周两市金属价格迎来普涨格局,上期所表现继续强于LME,在厂商减产预期带动下,两市锡价周涨幅均超5%,其中LME锡价周涨5.86%领涨,铜、镍的周涨幅也超过2%。基本金属持续杀跌后现货支撑强烈,特别是铜、铝现货升水较好,去库存给以一定支持。国内库存方面,镍、锌、锡库存上升,铜、铅、铝库存下降,LME库存方面,铜、铅库存上升,铝、锡、锌、镍库存下降。

贵金属行情方面,OPEC+达成历史性减产协议,本次减产为有史以来最大规模,虽无法完全对冲疫情对全球原油需求的影响,但可为油价形成底部支撑,通胀预期支撑金价未来易涨难跌。随着海外疫情蔓延美国经济承压加剧,连续两周首次申领失业救济人数超600万,美国经济拐点已现,压制金价的重要因素已消失。币政策方面,美联储在此前多轮货币放水基础上,针对企业和家庭启动2.3万亿美元刺激计划,美元流动性有望缓解,美债收益率将维持低位;实际利率将保持低位,维持贵金属长期上行判断。

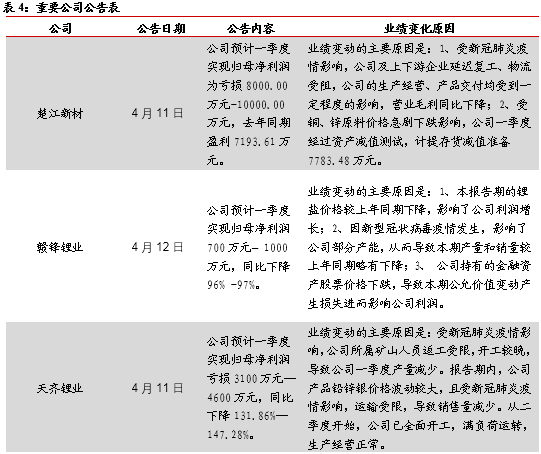

小金属方面,锂盐价格延续弱势。随着疫情对国内交通及物流影响的减弱,大部分厂家已恢复正常生产运营中,整体锂盐市场供应量提升明显,新能源政策补贴应运而生,但此利好短期内对锂盐市场提振作用不明显,终端车市行情目前依旧处于低迷状态,下游材料厂开工不高下,原料厂出货压力较大,锂盐价格延续弱势。

钨:冶炼厂检修,钨价跌势或将放缓。目前市场观望情绪浓郁,成交冷清,企业新单寥寥,受库存压力与资金压力影响,冶炼厂面临新一轮减产检修,市场供需基本面亟待修复,短期仍处在探底周期,但矿山生产成本压力凸显,贸易商让利空间收窄,原料行情跌势或放缓。

1.2.贵金属带动有色板块跑赢大盘

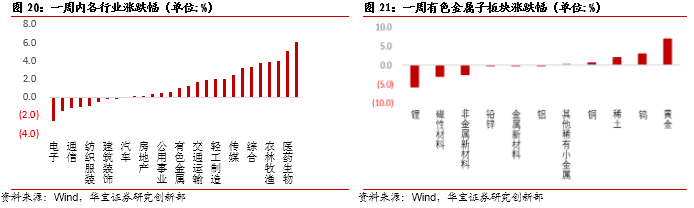

上周上证综指、深证指分别收于2796.63、1721. 22,周变动幅度分别为1.17%、1.84%;上周有色指数、新材料指数分别收于3516.97、2541.45,周变动幅度分别为2.08%、0.15%。有色板块涨幅跑赢大盘。

上周有色金属各子板块,黄金版块涨6.9%,跌幅前三名:锂版块跌5.7%,磁性材料版块跌2.8%,非金属新材料版块跌2.4%。

2. 一周行业及公司资讯

2.1. 宏观动态

IMF:IMF世界经济展望公布,预计2020年全球GDP增速为-3%,为上世纪30年代大萧条以来最糟经济衰退,预计2020年美国GDP增速为-5.9%。

国务院:4月14日召开的国务院常务会议要求落实落细今年以来出台的支持企业政策措施,助力企业渡难关。继3月31日国常会确定“再提前下达一批地方政府专项债额度”之后,此次会议再次提及“抓紧按程序再提前下达一定规模地方政府专项债”。受访专家预计,第三批提前批专项债将很快下达,可能在今年全国两会前。

国家电网:国家电网启动首批126个充电桩项目,今年计划安排充电桩项目投资27亿元。其中居住区充电桩5.3万个,公共充电桩1.8万个,专用充电桩0.7万个,将有助于补齐居民区充电难、平台互联互通不足等行业短板。

2.2. 行业新闻

锌:日本最大锌冶炼商--日本三井矿山株式会社(Mitsui Mining and Smelting Co Ltd)周三报告称,计划2020-21财年上半年生产105,000吨精炼锌,较上一财年同期减少5.8%。日本2020-21财年上半年从今年4月到9月。

铝:江苏亚太轻合金科技股份有限公司与日本三菱铝业株式会社,于2020年3月31日签署《合作意向协议》,双方拟通过在中国设立合资新公司方式共同推进轻量化铝材零部件业务在汽车尤其是新能源汽车领域的发展,合资公司注册资本拟定为8,000万元。

铜:受疫情影响,嘉能可、必和必拓以及泰克资源共同持股的秘鲁Antamina铜矿山周一宣布,暂停运营,为期至少2周,该矿山2019年铜产量为44.859万吨。此外,五矿资源有限公司发布公告称,撤销2020年秘鲁Las Bambas铜矿生产指引,尽管目前铜精矿的运输已经暂停,但Las Bambas铜矿将继续保持低负荷运转。

镍:菲律宾Nickel Asia Corp周三表示,为响应当地政府的号召,已决定暂停在南部北苏里高省 (Surigao del Norte)的镍矿石开采和出口业务

铜:嘉能可正在与赞比亚政府就Mopani铜矿进入检修一事进行讨论。上周,嘉能可Mopani铜业公司宣布不可抗力,但是遭到了矿业部长Richard Musukwa的否决。嘉能可与赞比亚政府的关系面临恶化的风险。

金:Jaguar Mining周一宣布2020年一季度产量是2017年末以来最佳。2020年第一季度,该公司产黄金21008盅司,去年同期为16365盅司,同比增长28%,连续第四个季度录得增长。此外,矿石品位也有所增长。

2.3. 公司动态

3. 个股表现、重点建议

3.1. 有色版块黄金概念股表现亮眼

上周有色及新材料板块涨幅前列股票为贵金属版块,包括恒邦股份,湖南黄金,银泰黄金,上涨主要受益于金价上涨;跌幅较大股票主要为前期涨幅较大的永磁版块短期调整,主要个股包括:宁波韵升,正海磁材等。

3.2. 铜价持续向上仍需条件,钴价有望企稳

铜价预计将受需求端拖累,难现V型反转。矿端方面,一季度铜精矿进口备库基本满足炼厂生产所需。进入二季度后,供应紧张预期日益增强。随着嘉能可、必和必拓以及泰克资源共同持股的秘鲁Antamina铜矿山宣布暂停运营,五矿资源有限公司发布公告称,撤销2020年秘鲁Las Bambas铜矿生产指引。秘鲁规定3月15日之后所订船只不能靠港,并延长国内紧急状态至4月26日,预计几乎整个4月发货将受到影响,国内5-6月份铜精矿进口量或有明显回落。预计供给端受疫情扰动将持续支撑铜价,铜价二次探底的概率较小。

需求端,3月以来随着国内疫情逐步好转,房地产行业开工率有所回升,但预计二季度开工面积同比增速依然较低。电网投资完成额累计同比增速大幅降低至-43.5%,由于国家电网对电力投资开始有所限制,预计电网投资或持续低于往年同期水平。一季度汽车市场低迷,商务部称我国汽车消费尚未达到发展的“天花板”,但预计二季度快速恢复不容乐观。全球范围内逆周期调节力度仍在加大,但进一步的财政政策和货币政策或将面临限制,如美国债务过快累积或加剧中期财政风险,但受疫情影响,各国或面临失业潮冲击,经济增长或陷入困境。油价方面目前仍面临一定的不确定性,虽然协议达成,但由于需求端的崩塌,油价或仍面临较大压力,拖累铜价上行。国内CPI与PPI 走势分化略有加剧,PPI通缩进一步加重,对铜价影响偏负面。由于国内复工复产,需求或将缓慢回升,但外贸出口订单及相关行业受海外疫情恶化影响急剧收缩,总体需求端仍面临较大压力。由于目前对铜价走势的负面影响因素均未彻底消除,目前铜价自3月底已向上反弹超18%,短期内缺乏持续快速反弹的动力,预计随着4-5月份,海外疫情拐点显现及出口负面影响的出清,叠加国内需求端的持续回暖,铜价将具备持续反弹的动力,短期而言,预计铜价震荡向上,中枢逐步上移。

镍价短期反弹,持续上行难有支撑。近期沪镍主力合约2006在三月末横盘震荡之后于四月初开始上行,4月15日报98580元/吨,已收复自3月18日以来所有跌幅,近期反弹主要因疫情导致菲律宾镍矿供应受阻,菲律宾当地镍矿矿企仍处于暂停采矿的状态。

从需求端观察,随着镍生铁和铬铁的价格坚挺,将加剧4月份内不锈钢厂的成本压力,不锈钢由于库存压力价格难有起色,成本端涨价将加剧亏损,4月份及后期依旧不排除不锈钢减产挫伤需求的可能,因此镍价的技术性反弹修复,主要还是依赖宏观面的修复和全球疫情的高位回落,持续上行的压力较大。

继续关注黄金板块。黄金权益资产在上周大涨后,预计近期金价和黄金股出现一定的盘整,但因市场随着宽松逐步实施,建议关注优质的低估值公司配置价值。

受矿段扰动,钴价有望止跌。上周 MB 标准级钴报 15.875 美元/磅(-1.85%),我们认为当前情况下钴价下跌空间有限。首先因主流矿山完全成本(钴收入抵扣成本) 在 2.2 美元/磅铜,当前铜价已跌至不足2.3 美元/磅,下行空间有限,另外因非洲疫情开始蔓延,南非宣布封锁至4月底,或对5月后钴矿原料造成扰动,据 SMM,国内钴冶炼厂库存普遍可维持至 5 月下旬,若疫情改善速度较慢,国内 6-7 月或面临钴原料紧张局面。

4. 风险提示:

全球经济增速大幅回升,基本金属需求快速增长。