原创:粽哥2025

在新药研发过程中,药物安全性评价作为医药研发外包(CRO)领域里的重要环节,是个不错的“赛道”。随着国内创新药的快速发展,药明康德、泰格医药等CRO龙头一直深受资本市场追捧。其中,泰格医药自2012年上市至今股价上涨超22倍。同样,作为国内安评龙头的昭衍新药,自2017年上市以来,股价也上涨了8倍,目前市值128亿。

4月13日,昭衍新药(603127.SH)发布2019年财报。2019年,公司实现营业收入6.39亿元,同比增长56.40%;实现归母净利润1.78亿元,同比增长64.64%;实现扣非净利润1.55亿元,同比增长71.41%,业绩可谓非常靓丽。公告一出,昭衍新药走出高开高走之势,盘中一度大涨逾8%后逐步回落,收盘涨3.83%。这也意味着,公司业绩符合市场的预期。那这份财报背后的价值何在呢?

新药研发优质赛道

昭衍新药是一家以药物非临床安全性评价服务为主的国内临床前CRO企业,也是中国首家通过美国FDA GLP检查,并且是唯一同时具有国际AAALAC(动物福利)认证、中国CFDA GLP认证、欧盟OECD GLP认证以及韩国MFDS GLP认证资质的专业新药临床前安全性评价机构。

公司的主营业务主要指临床前毒理学研究,包括安全药理学试验、生殖毒性试验、遗传毒性试验、致癌试验等,2019年实现营业收入6.29亿,占总营收比重98.56%。另外,公司近年来也在不断延伸上下游产业链,布局了药物临床CRO服务(药物早期临床试验服务,临床Ⅰ期及BE试验)、药物警戒服务等。但由于这些业务尚处于培育阶段,因此收入占比较小。

来源:2019年财报

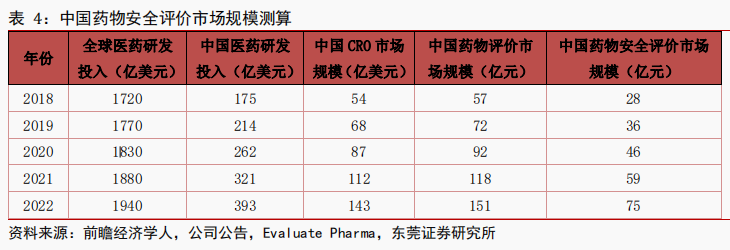

行业前景:从医药研发角度来看,毒理学研究能够贯穿新药发现、临床前安全性评价、临床试验和上市后的整个过程,属于必不可少的重要一环。由于临床前安全性评价费用仅占全部研发费用的3%,药企支出成本少,加之药企在进行安评的时候,需要饲养较多动物饲养和增加训练成本,因此非临床安全性评价就成为了外包意愿最高的业务。数据显示,在新药研发的各个阶段中,药理毒理评估的外包渗透率最高,达到70%。

市场规模:根据Frost & Sullivan报告预测,2018年,中国CRO市场规模约111亿美元,预计2022年中国CRO市场规模将达到233亿美元,2018-2022年均复合增长率20.4%左右。其中,国内临床前研究市场规模将从2016年的5亿美元上升至2021年的26亿美元,年复合增长率为21.1%。

由此可见,安评行业的增长速度非常快,而且仍然有非常大的提升空间。数据显示,昭衍新药安评业务占国内安评市场的市场份额为17.47%,竞争对手有美迪西、康龙化成、药明康德等。

2019年财报看点

我们看下昭衍新药历年来的业绩表现。

1、业绩靓丽依旧:昭衍新药的总营收从2014年的1.85亿增长至2019年的6.39亿,六年间年均复合增速为22.95%,净利润从4899万增加到1.78亿,复合增速为23.99%,成长速度非常快。特别从2017年上市开始,净利润增速更是由47.89%飙升至64.64%,为公司带来了丰厚的现金流。

2、现金流充沛:根据财报显示,从2012-2019年,公司的经营性现金净流入从0.2亿增加到1.48亿,增长了7.4倍。不过,2019年经营性现金净额同比下降15.89%,主要因为部分销售未到回款期、职工薪酬增长及采购增加所致,这与公司的经营模式和盈利能力密切相关。

一方面,昭衍新药与客户签订合同后,一般会先收取一定比例的预收账款以确保药物评价工作顺利进行。2019年预收账款为3.35亿元,在手订单量为10.4亿,较去年同期增加30%,其中,完成230多个大分子创新药IND工作,获批60余个,并在眼科等领域取得重大突破。签订的合同额更是较2018年增长超过50%,仍然保持高速增长,无疑为后续业绩提供了强有力的保障。另一方面,自2014年以来,公司的销售毛利率和净利率也保持着稳健增长态势。随着盈利能力的提升,负债率也从64.78%下降到41.65%,财务压力不断减少。不过,去年公司的销售费用上涨88.24%,主要因为人工薪酬和业务量快速增长,而管理费用和财务费用均保持合理低位。

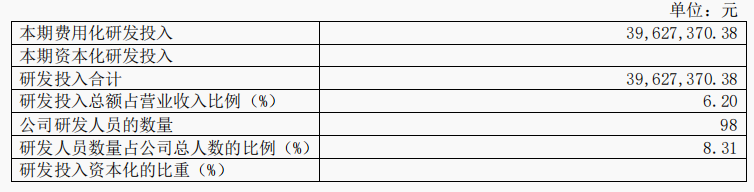

3、研发投入不断提升:2019年,公司研发投入3962.74万元,同比大幅增长67.28%,占总营收的比例为6.20%,而且全部用于费用化处理。其中,研发人员从2018年的70人增至2019年的98人,员工总数从817增至1224人。

来源:2019年财报

4、国际化扩张:2019年12月,昭衍新药正式完成对美国临床前CRO公司—BIOMERE 的并购,本次收购是公司国际化并购的首次尝试,进一步完善了公司在美国市场的布局,提升海外市场的销售份额,实现从国内“50亿元的小市场”向全球“45亿美元的大市场”拓展。

未来投资价值研判

为了继续拓展药物安全性评价业务,昭衍新药近两年在不断进行产能扩建。2019年Q2公司全资子公司昭衍(苏州)约1.08万平的动物房产能投产,投产后将合计拥有约3.2万平动物房产能;同时,2019年3月和12月公告将在重庆和广州新建新药评价中心,为未来业务持续拓展储备产能,预计最快2020年有新的产能兑现。此外,按照公司的规划,未来将立足北京、苏州、重庆、广州四大中心,实现行业集中度提升,继续巩固自身的龙头地位。

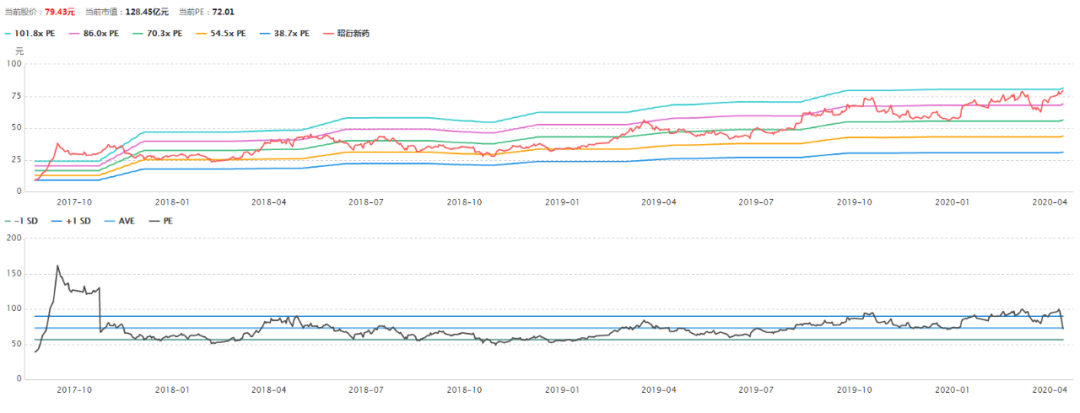

从估值来看,昭衍新药的总市值为128亿,净利润为1.78亿,市盈率PE为72倍,处于历史中等水平,不算贵,但也不便宜。

对比同行来看,药明康德、康龙化成和泰格医药的估值分别为90倍、91.75倍和82.15倍,均高于昭衍新药。另外,由于公司为细分龙头,会享受到一定的行业高速增长溢价。因此,综合来看,目前公司的安全边际较高。不过,今年公司第一、二季度受到国内外新冠肺炎疫情的影响,无疑带来了业绩压力,期间股价也有一定的回落。所以,短期来看,投资者仍然需要规避由于前期涨幅过高而带来的风险,但从中长期来看,昭衍新药仍然具有不错的投资价值。

(文章提及个股只做举例分析,不做买入推荐)

- 证券市场红周刊 原创-

未经许可禁止转载、摘编、复制及镜像

如需转载请向本公众号申请并获得授权