基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:华宝财富魔方

u2019年10月,证监会下发《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,国内基金投顾业务正式拉开序幕。从个人投资者角度看,选择基金投顾业务,是为了省去基金投资中的择时与选基烦恼,实现个人财富的保值增值。然而不同类型的基金产品、不同风险等级的基金组合,要实现绝对收益,所依赖的时间框架不尽相同。对于一个R1等级的流动性管理组合,或许每日都可以实现正收益,但对于一个R4的权益型基金组合,短期内是存在较大亏损可能的,绝对收益的获取,必须给予管理者足够的时间。可见,从绝对收益的视角,不同类型的基金组合策略开发,有必要考虑策略的时间框架维度。

u基于上述考虑,我们从时间框架维度出发,希望构建适合不同持有期的基金投顾组合。首先需要明了基金投顾产品底层资产自身的收益风险特征,尤其是各类资产从历史看,大概需要持有多久才能赚钱,即考察持有一定时间的胜率与盈亏比。基金投顾产品主要配置公募基金,因此底层资产我们考察了Wind货币基金指数,Wind短期纯债型基金指数、Wind中长期纯债型基金指数、Wind混合债券型二级基金指数与中证主动股基指数。随后,在股票端引入波动率逆向择时系统、债券端引入久期轮动模型,根据不同类型基金指数的收益风险特征,遍历不同的权益仓位比例,寻找适配不同持有期的权益资产配置情况。最后根据简单基金筛选策略,测试1个月、3个月、6个月与1年、2年和3年不同持有期下,可落地的基金组合。

u从回测结果来看,我们认为基于不同时间框架维度构建绝对收益型导向的基金组合,在策略上是可行的。策略构建的核心是要基于不同时间框架维度,测算策略组合在该时间维度下获取绝对正收益的概率以及盈亏比,获取绝对正收益的概率越大,盈亏比越高,策略表现就越优异,越能匹配这一持有时间框架下的投资者需求。在本文中我们也发现,实际上并不需要过于复杂的资产配置策略和基金遴选策略,就可以实现这一目的(本文回测表明所构建的各组合,在各自的持有期下的胜率都达到了90%以上,且多数组合的盈亏比都达到2倍以上)。这相应也意味着净值化时代,以基金组合投资为核心的基金投顾业务,在满足客户投资需求、实现客户资产保值增值方面,发展空间是广阔的。

u风险提示:本报告主要采用数量化研究方法,可能存在模型设定偏差。

2019年10月,证监会下发《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,国内基金投顾业务正式拉开序幕。基金投顾业务的推出顺应了中国财富管理行业变革趋势,对促使公募基金行业从销售导向转向客户资产保值增值导向,促进资本市场持续稳定健康发展以及泛资管行业的净值化转型均具有重要意义。

从个人投资者角度看,选择基金投顾业务,是为了省去基金投资中的择时与选基烦恼,通过机构投资者专业化的资产配置与基金遴选服务,实现个人财富的保值增值,这天然决定了基金组合投资、基金投顾业务是以实现绝对收益为导向的。然而,不同类型的基金产品、不同风险等级的基金组合,要实现绝对收益,所依赖的时间框架不尽相同。对于一个R1等级的流动性管理组合,或许每日都可以实现正收益,但对于一个R4的权益型基金组合,短期内是存在较大亏损可能的,绝对收益的获取,必须给予管理者足够的时间。可见,从绝对收益的视角,不同类型的基金组合策略开发,有必要考虑策略的时间框架维度。

再者,这样做也有助于让投资者更深一层的了解组合的潜在风险特征。基于投资者适当性管理的要求,基金投顾产品需要设定相应的风险等级,如R1、R2等。设定风险等级的好处是实现产品与客户风险偏好的匹配。然而,投资者的风险实际上并不容易感知,很难说一个R3风险级别的投资者与R5在风险偏好上就有显著差别;此外,风险本身也并不容易度量,橡树资本的老板霍华德马克思认为风险是一种永久性的损失。当为组合设定了一个建议持有的时间框架维度后,实际上也是让组合的风险特征显性化了,投资者就可以知道,当持有某一个组合的时间低于建议的时间维度时,亏损的可能性并不低,那么投资者就要评估是否自身的资金安排,可以达到所建议的时间维度。

可见,从绝对收益的视角考虑基金组合策略的开发,当把时间维度这一因素考虑到策略中时,十分有助于匹配不同资金属性的客户需求,也有助于绝对收益目标的实现。那么如何构建不同时间维度下的绝对收益型组合?本文对此进行一些较为粗浅的探讨,以供商榷。

1. 基金投顾组合中的时间框架维度设定:现状梳理

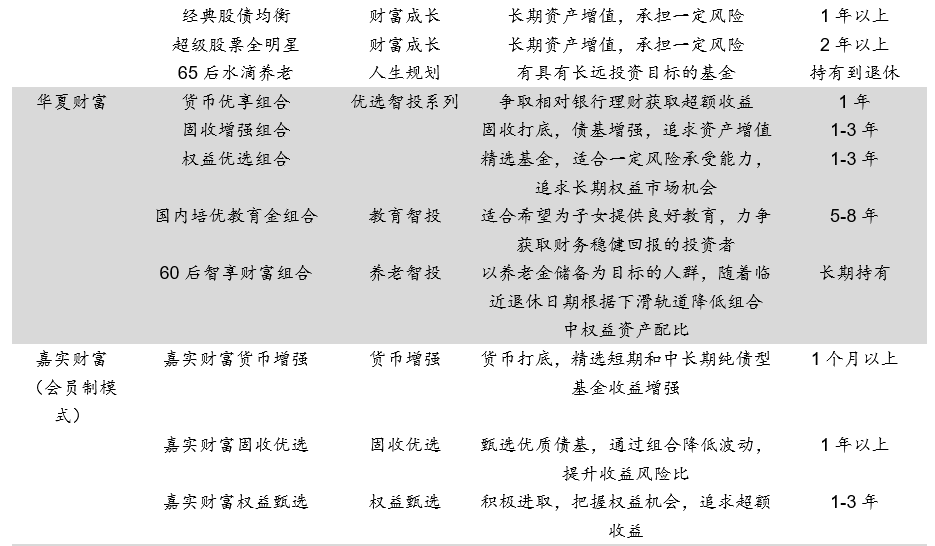

截止到2020年底,基金投顾业务试点开展已有一年时间,目前拥有试点资格的机构类型涵盖了公募、券商、银行和第三方销售机构等,各家机构也推出了不同类型的产品。

出于提升客户体验,让投资者对各类产品的风险特征有一个更加直观的认知,目前多家机构推出的投顾产品,均设定了一个建议持有的时间区间。

整体来看,风险等级越低的资产,如货币资产、债券资产,要实现大概率赚钱,所要求的持有时间会相对短一些,尤其是货币型产品,资金时间价值的属性决定了这类资产的累计净值几乎是每日递增的,但对于高风险等级的资产,如权益资产、商品资产,虽然逻辑上可以赚取更大的回报,但高波动的特征,相应决定了只有持续足够长的时间,如1年甚至3年以上,才能在概率上达到这类资产的期望水平——投资是一个不确定性的游戏。

目前业内推出的基金投顾产品,在建议持有时间的设定上,基本上是遵循了风险级别越低,建议持有时间越短,风险级别越高,建议持有时间越长的原则。我们以公募基金推出的基金投顾产品(当前各类机构中,公募基金推出的基金投顾产品类型更丰富些,产品线也更完善,因此我们主要对这类机构进行统计)的建议持有时间设定为例。

从上表可见,对于大部分风险极低的货币增强型组合,以获取高于货币基金的收益为目的,类比银行理财,建议持有时间通常在1个月以上;对于风险有所提升的稳健增值组合,以固收资产配置为主,通常的建议持有时间在3-6个月;而风险等级为平衡型的产品,可承受一定的波动与回撤,追求较长时间的收益,通常建议持有时间在1年左右;对于积极型与激进型的产品,可以承受较大的波动与回撤,也追求更高的收益,在权益资产上的配置更高,通常建议持有时间在2年左右甚至3年。

此外,对于教育类和养老类比较特别的场景化产品,建议持有期更长。教育类产品的目的是为子女教育提供优质的理财保障,属于比较长期的理财计划,目前华夏理财的教育类产品分为国内培优教育金组合与常青藤教育金组合,归类为中风险产品;另一类特殊场景即养老场景,养老产品持有时间更长,一般是持有几十年直到退休,在持有期间,随着退休的临近、收入、风险厌恶程度的改变,需要逐渐改变组合承担的波动与回撤大小,即权益资产的配置比例。目前常用的有TDF生命周期理论,用来规划权益资产配置的下滑路径。

2. 不同类型基金产品的收益风险特征:绝对收益的视角

基金投顾的底层资产是不同类型的公募基金,要构建不同时间框架下的绝对收益组合,我们首先需要明了各类底层资产自身的收益风险特征,尤其是各类资产从历史看,大概需要持有多久才能赚钱,即获得正的收益,我们称之为胜率。

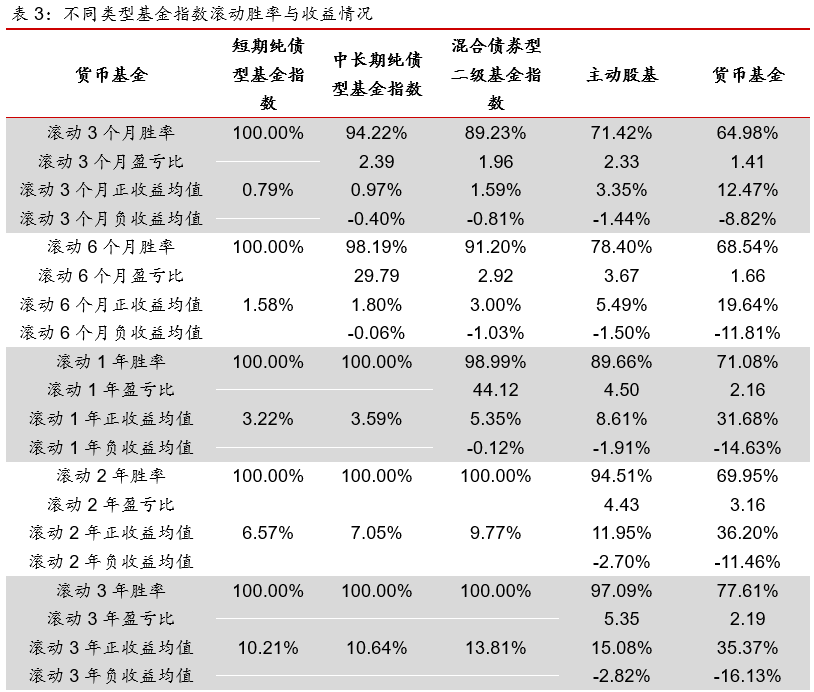

我们选择了几种不同类型的基金指数,包括Wind货币基金指数,Wind短期纯债型基金指数、Wind中长期纯债型基金指数、Wind混合债券型二级基金指数与中证主动股基指数,分别统计了这几类基金指数的收益、回撤、波动率,以及滚动持有3个月、6个月、1年、2年、3年和5年情况下,基金指数的胜率、盈亏比等指标。

胜率是指该基金指数在对应的滚动时间区间内,获取绝对正收益的区间个数/统计区间个数。

盈亏比则指在各个统计区间内,该基金指数赚钱时的平均收益/亏钱时的平均亏损。盈亏比指标适用于衡量投资的性价比,胜率越高,盈亏比越高的资产,潜在的回报也就越大。

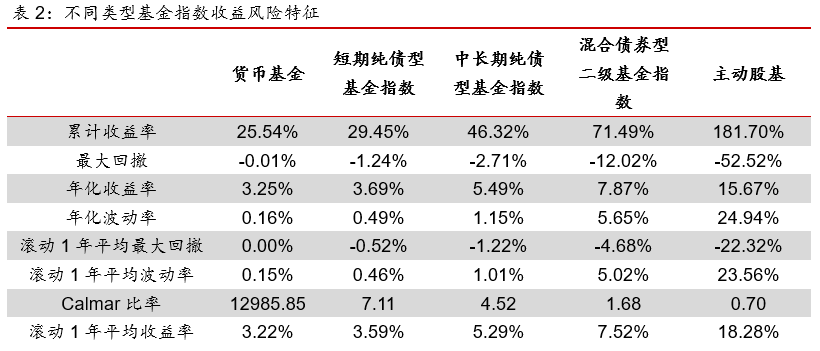

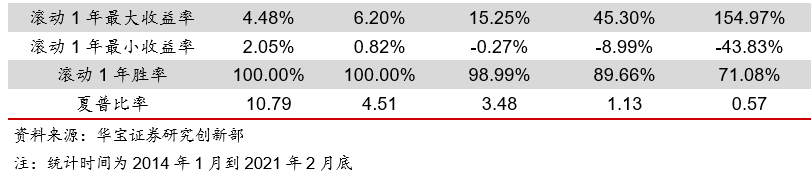

从统计情况来看:

Wind货币基金指数:滚动3个月胜率100%,基本没有亏损,但是收益很低,在几类基金指数中,风险最低,同时收益也最低。

Wind短期纯债型基金指数:滚动3个月胜率达到94%,盈亏比2.39,但收益较低,滚动一年平均收益仅3.69%,回撤很小,滚动一年平均最大回撤仅0.52%(为便于不同资产间的比较,我们对每类基金均统计了滚动一年的收益及风险)。

Wind中长期纯债型基金指数:滚动6月胜率达到90%以上,收益较短债更高,滚动一年平均收益达到5.29%,但回撤扩大,滚动一年平均最大回撤为1.22%。

Wind混合债券型二级基金指数:可投资一定比例的权益和可转债的债券型基金指数。相比于前两类,因为加入了权益资产,收益有所提升,风险也有所扩大,滚动1年胜率接近90%,滚动一年平均收益7.52%,滚动一年最多损失8.99%。相当于把权益资产择时交给了基金经理来做。

中证主动股基指数:风险最大的一类基金,滚动一年平均最大回撤达到22.32%,同时滚动一年平均收益为18.28%。滚动持有5年的胜率达到90%。

上述五类为我们构建组合所用的主要基金类型,为了匹配前文所述当前主要的基金投顾类型,分别测试了滚动持有不同期限的胜率与盈亏比,可以发现中证主动股基虽然收益高,但只有在持有时间超过5年时,胜率才能超过90%,而短期纯债型基金和中长期纯债型基金持有6个月的胜率均达到了90%以上,但是缺乏中间期限如持有1年、2年,胜率也较高的组合。

3. 基金组合:资产配置与标的遴选策略构建

通过对前文底层资产的收益风险以及滚动持有胜率分析,可以发现单一的类型并不能满足我们构建组合的目的,尤其是缺乏能够匹配持有时间1年、2年这类时间维度的绝对收益型产品。对绝对收益的概念进行量化处理,我们希望不同期限的组合能在滚动持有对应期限的情况下亏损概率很低,即胜率达到90%左右,且盈亏比要大于1。

3.1. 权益资产配置:波动率逆向策略

我们基于这一量化衡量标准设定,开发适合于不同期限的绝对收益型组合。不难发现,不同期限绝对收益导向的基金组合,核心是高风险的权益资产与固收类资产的合成,但权益资产的波动较大,需要持有较长时间才能达到绝对收益目的,而实践中,基金组合策略往往会涉及到权益资产的动态配置,这实际上就是权益资产的择时操作,通过择时,可以烫平权益资产的波动,优化权益配置的收益风险比,从而更易达到绝对收益的目的。

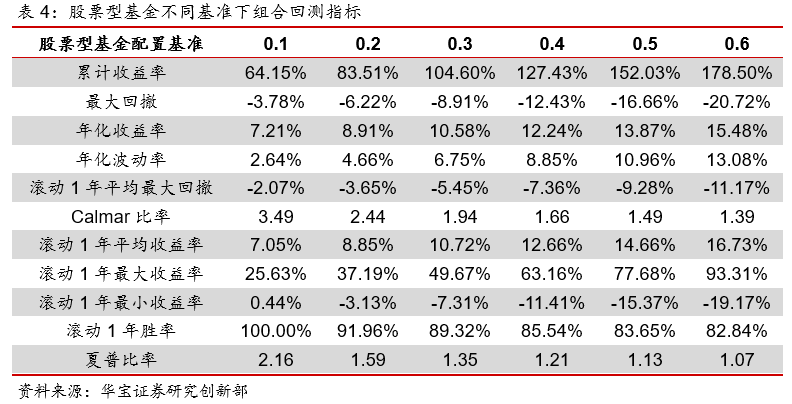

鉴于此,我们考虑引入一个权益资产的简单择时模型。由于要获取绝对收益,核心是对波动率与回撤的控制,故我们选用一个波动率的逆向择时策略。这一策略设计的思路类似于目标风险策略,利用的是波动率的均值回复特征,并通过对风险资产的波动率控制,来整体降低组合回撤,这样更易达到绝对收益的目的。策略的具体设计为:当波动率处于历史低位时,认为市场有较强的向上的动能,此时可以超配权益基金;而当波动率处于高位时,市场积聚了大量的风险;此时应减配权益基金,规避风险。我们考察了不同权益基准的组合,不同权益基金基准与不同时间维度产品需求的匹配情况,如当权益基金的基准设置为10%,并根据波动率择时信号上调或下调50%,剩余配置中长期纯债型基金的情况。

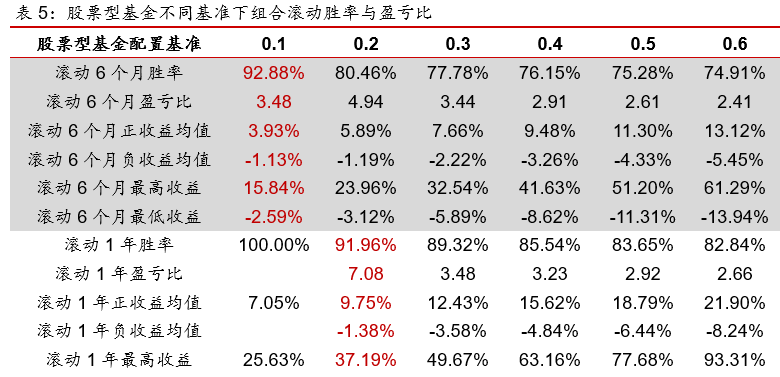

从股票型基金指数不同基准遍历的情况来看,对于持有期6个月的基金投顾产品,股票型基金围绕基准10%的动态配置基本就能满足需求。回撤结果显示滚动持有6个月的胜率接近93%,且盈亏比3.48,滚动持有6个月的最低收益为-2.59%。对于持有期1年的产品,股票型基金基准20%更符合需求,滚动持有1年胜率92%,且盈亏比高达7倍,滚动一年的最低收益为-3.13%;对于持有期为2年的产品,可以将股票型基金的基准设置为40%,股票型基金的配置上限可以达到60%,这一组合滚动两年的胜率为91%,盈亏比为9.28,持有两年的最低收益为-5.84。对于持有期为3年的产品,可以大幅增加股票型基金的配置比例,从回测结果来看,股票型基金的基准设置为60%比较合适,滚动3年的胜率为91%,且盈亏比为7.55,滚动持有三年的最低收益为-10%。

3.2. 固收资产配置:动量模型

以上分别讨论了对于持有时间为6个月、1年、2年和3年的产品,股票型基金配置的比例情况,对于持有期为3个月和1个月的产品,并不适宜配置较多的股票型基金,因此,我们主要在债券端进行操作。对于持有期为3个月的产品,我们将股票端基准设置为5%,剩余配置中长期纯债和短期纯债。在长债与短债的分配上,我们考虑引入一个基于相对强弱指数的动量模型,来确定长债与短债的配置比例。该模型的原理较为简单,就是构建长债与短债指数的价格比率,然后对这一比率序列构建趋势跟踪的动量系统,当序列上行时,意味长债的表现比短债好,此时我们的固定收益端全部配置长债,反之则将固收仓位一半配置于长债,一半配置于短债。

对于持有期为1个月的产品,则要保证产品的流动性,因此我们只配置货币以及短债,二者同样根据相对强弱指数择时进行配置比例的调整。

最后,需要说明的是,二级债基这类资产的业绩尚可,但从自上而下的角度考虑,作为单独一类资产进行配置,似乎意义不是特别大。

回测表明,二级债基指数滚动1年的胜率接近90%,而以20%为基准的动态股票型基金配置组合做滚动一年的胜率也达到了90%(具体为92%),胜率表现与二级债基指数接近,但是盈亏比为7,高于二级债基指数的4.5,且配置组合的滚动一年最大回撤、平均收益均高于二级债基,因此我们在做自上而下的配置时,为了简化模型,本文暂不考虑二级债基的配置,但对于一些偏自下而上遴选思路的基金组合构建,建议可以将二级债基作为一类潜在的收益来源进行考虑。

3.3. 基金遴选策略

上文我们利用基金指数进行回测,了解了不同时间维度下的产品大致对应的资产配置权重(尤其是高风险资产权益型基金的配置权重)。

但在真实的基金组合构建中,还需要涉及对基金标的的遴选。

我们考虑采用一个简单的基于基金历史净值评价指标的综合打分模型,构建基金遴选策略。

基金遴选重点关注股票型基金、长期纯债型基金与短期纯债型基金。

由于货币型基金筛选后的组合和货币基金指数差异不大,简便起见,配置货币基金时,我们直接采用Wind货币基金指数进行回测。

对于股票型基金、长期纯债型基金与短期纯债型基金的筛选,依据基金过去一年收益、风险与收益风险比三个指标进行加权打分,其中收益指标占比30%,风险指标占比20%,收益风险比指标占比50%。

收益指标采用区间收益率;

风险指标选择年化波动率、最大回撤;

收益风险比指标选择卡玛比率、夏普比率和信息比率。

在基金季报披露的当月月末,选择打分最高的5只基金进行配置。

股票型基金换仓手续费率为单边千分之三,债券型基金换仓手续费率为单边千分之一,按双边记。

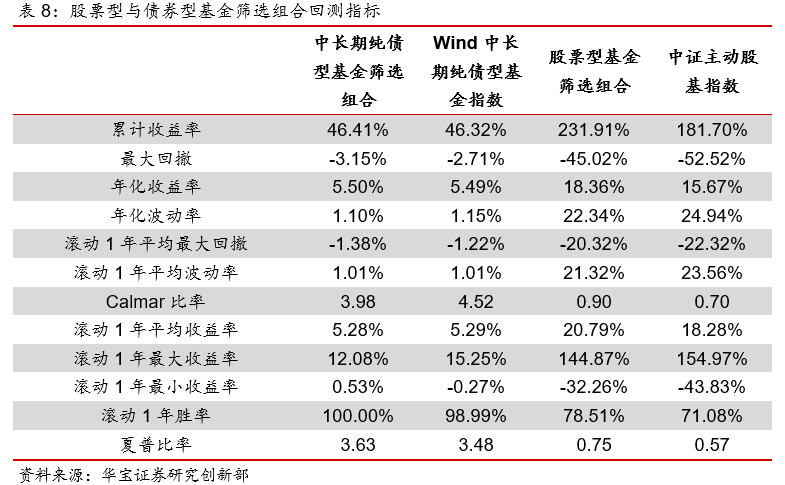

依据过去一年的收益风险特征进行基金筛选,长债型基金筛选组合相对于Wind中长期纯债型基金指数提升并不显著,主要源于债券型基金本来收益就不高,而构建的基金组合进行换仓时,我们考虑了手续费因素以及当前限制申购与限制大额申购的情况,但Wind基金指数本身并不考虑手续费问题,也即并非是真实可交易场景。

不过,构建的债券基金组合滚动一年胜率达到了100%,滚动一年最小收益0.53%,略高于Wind中长期纯债型基金指数且夏普比率有所提升。

对于股票型基金,我们将普通股票型与偏股混合型基金作为初始备选池,根据绩效评价指标进行综合打分,每期优选5只标的。

简便起见,我们并没有对权益基金进行行业、风格的划分,这可能会导致在风格切换的年份,表现不及更均衡的指数组合。

相比中证主动股基指数,股票基金筛选组合在收益上有显著提升,年化收益率由15.67%提升至到18.36%,且最大回撤有所收敛,收益风险比有所提升。

4. 不同时间框架下的绝对收益型基金组合策略构建

基于前文的研究结果,下面我们构建适合于不同时间维度的绝对收益型策略组合。

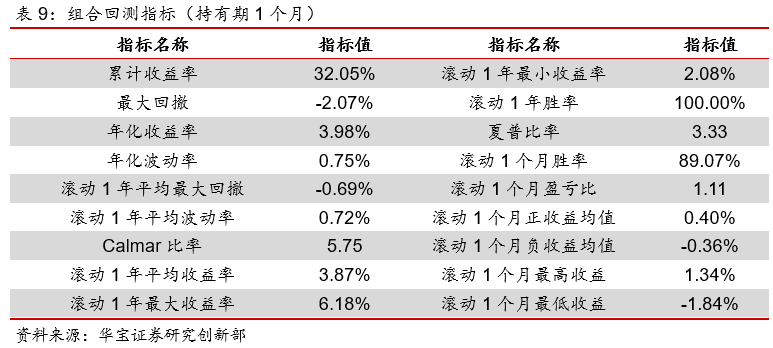

4.1. 持有期1个月的产品

持有期为1个月的产品,重点在于对流动性的管理和波动的控制,因此主要配置货币基金与短期纯债。

此外由于持有时间过短,手续费对净值的蚕食将非常大,因此,对于这类产品配置的短期纯债基金,我们选择C类份额。

配置方法与前文采用基金指数测试时一致,根据长债与短债的久期轮动模型进行配置,当看多债券时全部配置短债,否则短债与货币各配置50%。

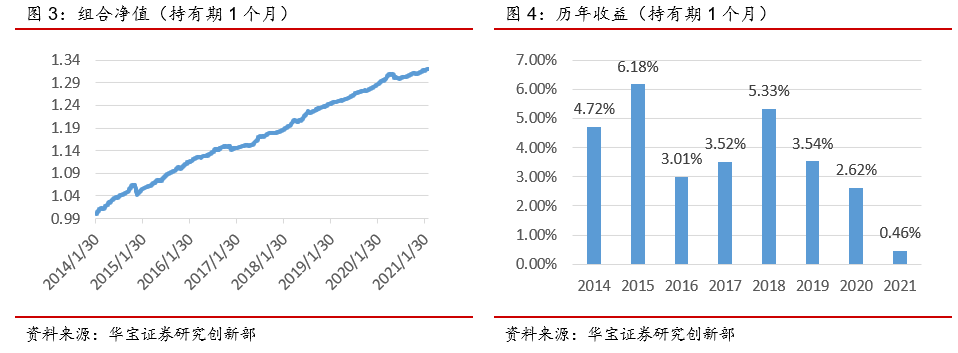

从回测结果来看,滚动1个月胜率89%,盈亏比1.11,长期来看滚动1年平均收益率3.87%,滚动1年最小收益率2.08%,这样的组合基本满足期限1个月的需求。

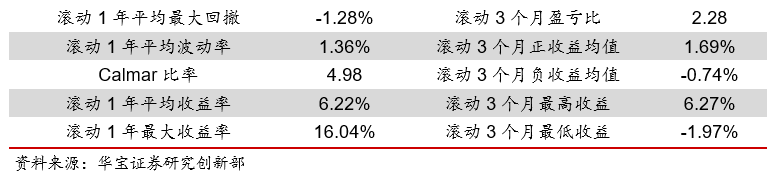

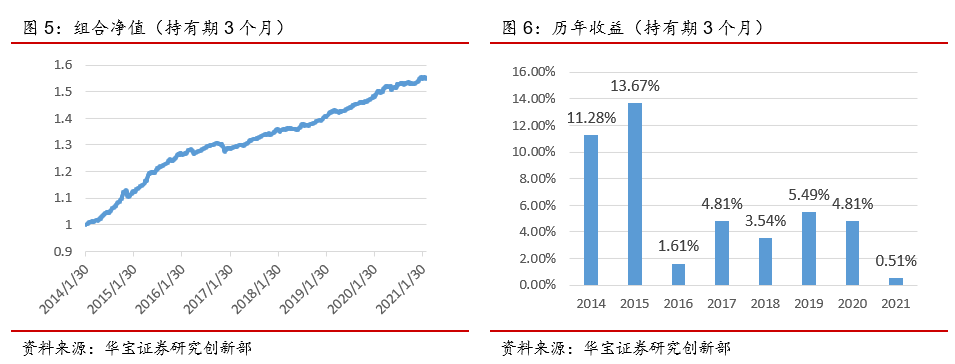

4.2. 持有期3个月的产品

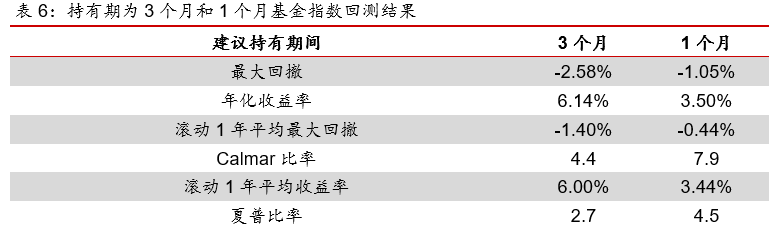

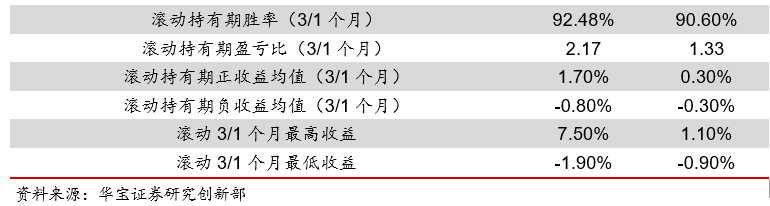

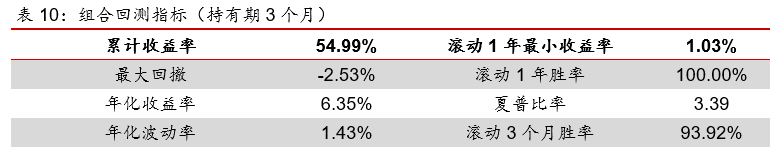

持有期为3个月的产品,控制波动仍然是比较重要的,因此在前文利用基金指数的测试中,我们将股票型基金的基准设置为5%,并根据波动率择时信号进行调整,最高配置7.5%的仓位,剩余配置长债和短债基金,长债与短债基金则同样根据相对强弱指数进行择时,生成配置比例,从基金指数回测来看,滚动3个月的胜率为92%,盈亏比2.17。

从回测结果来看,该组合滚动3个月的胜率接近94%,且盈亏比达到了2.28,配置具体基金标的的结果相对于基金指数略微有提升。

滚动3个月正收益的均值为1.69%,负收益均值为-0.74%。

拉长时间来看,组合滚动一年的胜率达到100%,且滚动一年平均收益6.22%。

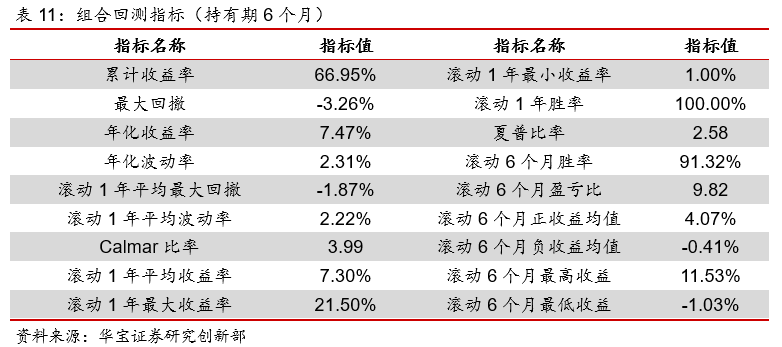

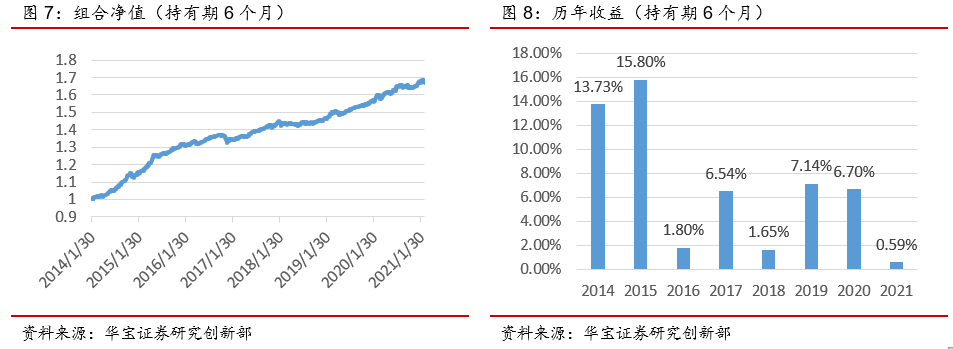

4.3. 持有期6个月的产品

持有期6个月的产品,比较适合股票型基金基准为10%的配置组合,依据波动率择时,股票型基金配置上限为15%,配置下限为5%,前文基于基金指数的回测结果显示滚动6个月胜率为92.88%,盈亏比为3.93%,滚动6个月最高收益15.84%,而最低收益为-2.59%。

将基金指数替换为具体基金标的后,滚动6个月胜率略有下降,但盈亏比显著提升到了9.82,滚动持有6个月的正收益均值为4%,且最低收益为1.03%。

拉长时间来看,持有1年的胜率为100%。

从回测结果来看,以10%作为权益基准的策略组合,与持有期为6个月的产品是比较匹配的。

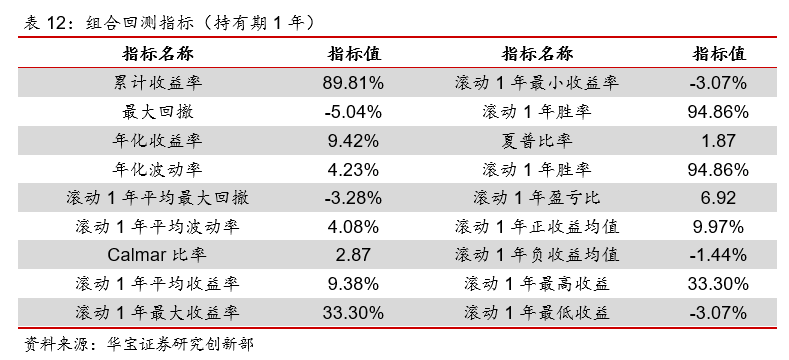

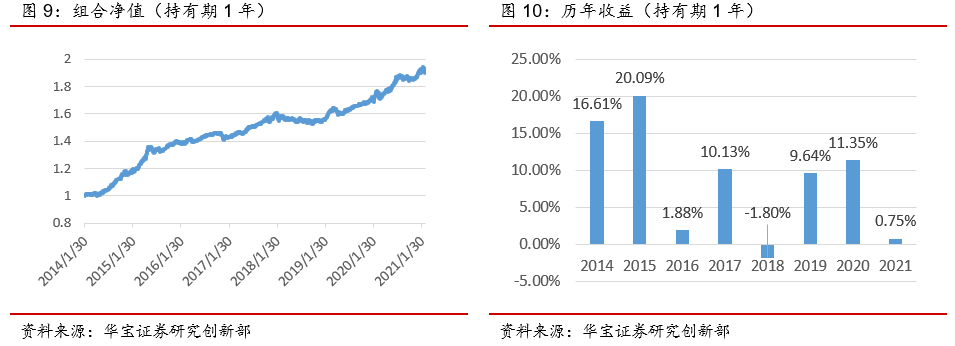

4.4. 持有期1年的产品

持有期1年的产品,我们将权益仓位基准设置为20%,配置上限为40%,配置下限为10%,指数组合滚动一年胜率90.63%,盈亏比4.24,持有1年最低收益-5.2%;

配置具体标的后,滚动一年胜率接近95%,同时滚动一年的最低收益为-3.07%,在2018年仅亏损-1.8%,而滚动一年的收益均值为3.28%。

因此,对于持有期为1年的产品,比较适合将权益仓位基准设置为20%的水平。

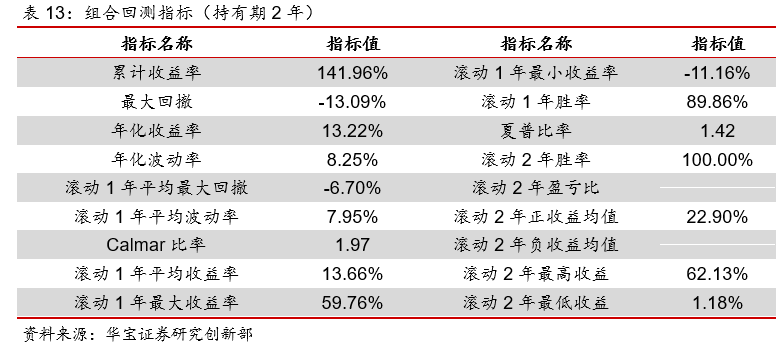

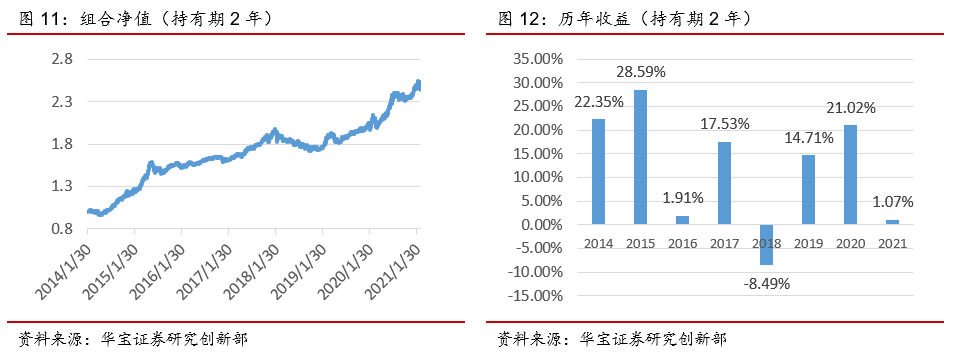

4.5. 持有期2年的产品

对于持有期为2年的产品,由于持有时间长,对波动的容忍度可以更高一些,故可以增加权益资产的配置。

我们依据前文指数回测的设定,将权益仓位基准设置为40%,配置上限为60%,配置下限为20%。

在前文利用基金指数的测试中,滚动两年的胜率为90.6%,收益风险比为9.28,滚动持有两年最低收益为-5.84%,将基金指数替换为具体标的后,滚动两年胜率达到了100%。

滚动两年的累计收益均值为23%。

4.6. 持有期3年的产品

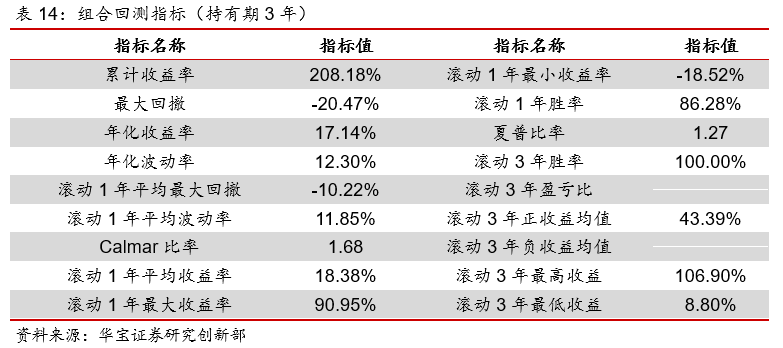

持有期为3年的产品,我们将权益仓位基准设置为60%,配置上限为90%,配置下限为30%。

在前文利用基金指数的测试中,滚动3年的胜率为91.03%,收益风险比为7.55,滚动持有两年最低收益为-10.%,将基金指数替换为具体标的后,滚动3年胜率为100%,保证了持有期内不会有亏损,滚动3年收益均值为43%。

综上,我们认为基于不同时间框架维度构建绝对收益型导向的基金组合,在策略上是可行的。

策略构建的核心是要基于不同时间框架维度,测算策略组合在该时间维度下获取绝对正收益的概率以及盈亏比,获取绝对正收益的概率越大,盈亏比越高,策略表现就越优异,越能匹配这一持有时间框架下的投资者需求。

在本文中我们也发现,实际上并不需要过于复杂的资产配置策略和基金遴选策略,就可以实现这一目的(本文回测表明所构建的各组合,在各自的持有期下的胜率都达到了90%以上,且多数组合的盈亏比都达到2倍以上)。

这相应也意味着净值化时代,以基金组合投资为核心的基金投顾业务,在满足客户投资需求、实现客户资产保值增值方面,发展空间是广阔的。