来源:Richenough

原标题:鉴基|不懂资产配置,直接来点“固收+”好了

每逢股市调整,你的内心深处是不是在呐喊:资产配置、资产配置、资产配置!

其实,很多投资者知道需要做资产配置,但是如何进行资产配置呢?毕竟大多数人没有时间研究应该如何分配各类资产的配置比例、以及挑选投资标的。

对于有资产配置有基本需求的投资者,其实可以直接来点“固收+”,简单、好用,没有中间商赚差价……

“固收+”,加什么?

“固收+”,也就是在固定收益资产基础上加些其它类别资产。通常是以风险较低的债券作为底仓,贡献基础收益;而“+”呢,可以“+”股票、打新、定增、可转债等等,增加了一些风险资产,同时也增加了提升收益的机会。

说白了,“固收+”诠释了朴素的资产配置理念,通过大类资产配置,降低组合风险,同时追求收益增强。

目前采用“固收+”策略的基金有以下几类:

偏债混合:权益仓位为0~30%/40%,主要是“固收+股票+可转债+打新”

二级债基:权益仓位不高于20%,主要是“固收+股票+可转债+打新”

一级债基:不投资股票,主要是“固收+可转债”

另外,还有部分灵活配置型基金:一般权益仓位不高于40%,主要是“固收+股票+可转债+打新”

长期看,“固收+”策略不输纯股票

因为偏债混合、二级债基有一定的权益仓位,更能体现大类资产配置,我们将这两类基金与仓位更高的普通股票基金进行比较,看看它们的长期收益情况如何:

数据来源:WIND,2010年1月1日至2020年3月20日

从上图可看出,股票型基金总指数、偏债混合型基金指数、二级债基金指数这10年累计涨幅相差不大,分别为64.28%、60.22%和76.33%,但投资者的持有体验却天壤之别。股票型基金总指数波动明显较大,而二级债基、偏债混合基金波动更小、回撤更低。

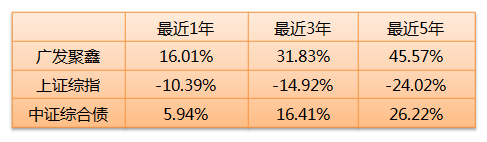

R姐再来举个具体的案例——广发聚鑫债券(000118),让大家更有直观感受。

广发聚鑫是一只二级债基,2013年6月5日成立,主要策略是“固收+股票+转债”。截至2020年3月25日,该基金成立以来总回报为115.46%,年化回报11.93%——这样的长期回报可以说超过不少权益基金,但其波动性更小。

再看各阶段收益,也均优于同类上证综指、中证综合债指数表现:

数据来源:WIND,截至2020年3月25日

R姐根据广发聚鑫的历史数据进行回测,如果投资者任意时点买入基金持有至今,持有1年获得正收益概率为72.49%,平均收益为12.93%,其中最低回报为-10%,最高回报则达80%。

这种较优的业绩表现,就是通过大类资产配置实现的。

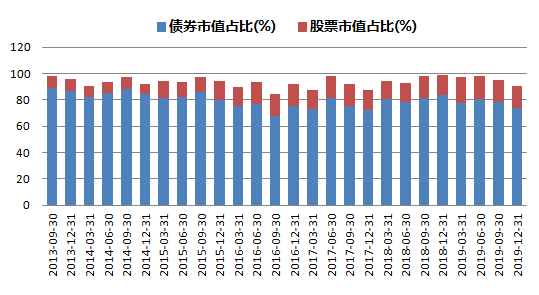

下图是广发聚鑫成立以来各季度股票、债券市值占比,该基金一直保持一定的股票资产配置,处于进退自如、可攻可守的态势。

数据来源:WIND

在债券资产中,近两年来该基金配置了一定的可转债。从2018年开始,可转债平均配置比例在50%左右,这成为产品收益的重要来源。截至2019年底,可转债仓位为51.03%。

在股票资产中,广发聚鑫也比较有特色,基金经理坚定持有估值合理的成长股,重仓股中不乏一些计算机、医药生物、电子等行业个股,从而把握住2019年以来的成长股风口。

由此可见,要管理好“固收+”产品,对基金经理的大类资产配置能力有较高的要求。广发聚鑫基金经理张芊是一名固收老将,有18年固定收益投研经历,10年社保资金管理经验,7年以上公募基金管理经验。多年的投资经验,使张芊在大势判断、投资机会把握上较为准确,体现了其较扎实的投研功底及较高的市场敏锐度。

比如,2015牛市期间,在股票市场快速上涨过程中,张芊在5月份逐步对转债获利了结,从而避开后来的系统性风险;又比如2019年年初,张芊认为可转债和权益的风险释放比较充分,提升这两类资产的配置比例;在3月底又对估值较高的转债品种进行止盈……这些操作都显示基金经理优秀的资产配置能力。

所以,对于想进行资产配置分散风险、而又不太擅长此道的投资者,可以配置一些“固收+”产品,让基金经理替你做好资产配置。

不过,R姐在此也提醒一句,资产配置注重长期回报,以短期淡化择时的影响。因此,如果你没有耐心持有1年以上,那还是绕道而行吧。