01

PART

本月美股连续暴跌、十天四次熔断受全球关注。事实上,从2月12日触及历史高点算起,至3月18日低点,美国道琼斯指数仅用25个交易日就跌掉万点,跌幅超30%。美股此番暴跌经历三次明显的冲击,先是新冠疫情,再是原油价格战,近日是美元市场流动性紧张问题。美元流动性紧张不仅冲击股票风险资产,美债、黄金等避险资产也同样遭到无差别抛售,全球金融市场一片风声鹤唳。

历史上,美国如爆发金融危机,会通过汇率、利率以及金融资产价格的联动向全球传染,引发全球性的金融危机。那么,本轮美国金融市场动荡是否已到金融危机级别,是否会向全球金融危机演进?本周我们为投资者精选了机构代表性观点。

以下,望开卷有益:

天风证券宏观首席宋雪涛周四发表文章指出:股市暴跌不等同于金融危机,从影响海外市场的两条主线疫情和流动性来看,美股的急跌阶段可能接近结束。

全球疫情可能会出现从失控到可控的拐点。流动性方面,文章指出,美联储的政策组合拳打出之后,美国国债市场、商业票据市场和系统重要性银行出现流动性危机的概率下降。流动性风险主要集中于相对边缘的高收益债市场和抵押杠杆贷款市场。一些以杠杆策略和风险平价策略为主的对冲基金受巨幅波动率的影响可能面临清盘,一些低评级类资产持仓集中度较高的区域性银行也可能存在流动性风险。应对这一类市场的流动性风险,美联储需要扩大QE购买资产的范围。

金融危机是以系统重要性金融机构的倒闭引发传染性恐慌挤兑,或国际收支严重失衡引发资本外流和本币大幅贬值为标志的。宋雪涛指出,从对各类市场和金融机构的流动性观测来看,上周和本周的股市过快下跌确实带出了其他市场流动性危机的苗头,如果流动性危机不能解除,则发生金融危机的概率会上升。但在美联储针对各类市场投放流动性和启动7000亿美元QE之后,发生金融危机的概率正在下降。

对于美股市场,宋雪涛认为急跌阶段可能接近结束。“部分基本面受疫情影响较小的公司会触底反弹,但更多公司将大幅震荡消化未来数月甚至数季度的经济衰退带来的业绩影响。失业率上升还会对消费服务业形成二次冲击。”

恒大研究院任泽平团队本周发布研究报告称,疫情全球大流行可能会成为全球经济金融危机的导火索,高杠杆是风险之源,美国股市泡沫和企业高债务是火药桶,可能成为风险策源地,情况比想象中的严重。但其在报告中指出,这一次全球疫情大流行和金融危机,对中国可能蕴藏重大战略机遇。

该报告称,近期美欧股市表现反应了投资者对欧美疫情蔓延更严重更久、陷入经济衰退、引爆金融危机等的担心。而事实上投资者已经在往流动性危机、金融危机的方向进行恐慌性交易,风险资产暴跌,资金躲进避险资产,甚至抢流动性。

任泽平认为,长期低利率催生的股市泡沫和企业高债务是美国经济的脆弱点,可能成为这一轮金融危机的潜在引爆点。在长期低利率、货币超发和高管做大市值获得期权激励的驱动下,美国大量上市公司通过发债加大杠杆进行股票回购和分红、推升股价和估值,2008-2018年非金融企业债券余额从2.2万亿美元大幅升至5.7万亿美元,其中风险较高的BBB级企业债增加了近2万亿美元,占比从36.4%上升至47.4%。这一次全球金融危机,疫情是导火索,企业债务危机和股市泡沫是引爆点,资产负债表衰退和债务-通缩循环是金融危机向经济危机的传导机制,这就是经典金融周期中的“去杠杆”阶段。

中国社科院张明博士近日发表文章《桥水是第二个雷曼吗?美股下跌新机制、当前危机类型与潜在风险点》。

张明博士认为,这次美股调整更大程度上是在外部冲击之下,投资者开始认识到经济增长与企业盈利前景并不足以支撑当前美股的高估值,因此开始重新对美股定价所致。从这一角度来看,这次危机在跨市场传染、跨国传染方面的严重程度可能低于2008年。本次危机的爆发不是源自美国金融体系内部,而是源自实体经济。

文章指出:“目前我们还不能确定造成本轮全球金融市场动荡是否会引发全球金融危机,也不能完全确定本轮危机的类型。但至少我们可以确定,当前这轮危机既不是债务危机,也不是国际收支危机,更不是货币危机。虽然目前发生了流动性问题,但本轮危机的根源恐怕不是流动性危机。2008年之所以发生流动性危机,是因为货币市场上有很多发ABCP(资产抵押商业票据)的金融机构(例如雷曼兄弟)违约了,而当前货币市场违约现象还没有大规模发生。”

在张明博士看来,未来两类国家有爆发金融危机的风险,一是以意大利、希腊为代表的南欧国家,可能再度爆发主权债危机。二是新兴市场国家可能爆发企业部门债务危机。包括经常账户持续逆差的阿根廷、巴西和南非,以及产业链受疫情冲击的东南亚一些国家,在企业部门杠杆积累较高情况下,风险比较大。

央行报告:金融危机时期中国股市的波动有一定独立性

央行报告:金融危机时期中国股市的波动有一定独立性 在本月美股暴跌之前,央行系统似乎颇有预见性的发布了一篇工作论文。在3月7日的《投资风向标》专题栏目中,我们引用了该论文,本周有必要再次分享论文的主要观点。

央行系统工作人员于3月2日发布工作论文《金融危机传染实证分析研究》,梳理金融危机传染的定义,分析金融危机传染的机理。该论文主要结论包括三个方面:一是,金融危机时期,中国股市下跌与美国股市下跌一定程度上存在联动,但中国股市的波动也有一定独立性。二是,全球金融危机后,国内股市和债市呈现显著负相关性。三是,从国内金融机构看,不论是否处于危机期间,国有商业银行之间、国有商业银行与中小型银行之间的风险传染并不明显,中小型银行之间风险传染较强,但不是由金融危机引起的,而是由其他因素导致。

我国监管机构和高层对金融危机的官方研究也非常深入,洪泰财富研究部推荐有兴趣的投资者可阅读国务院副总理刘鹤曾于2012年发表的报告《两次全球大危机的比较研究》。从2010年起,我国启动了对20世纪30年代大萧条和2008年国际金融危机的比较研究,邀请央行、银监会、社科院、国务院发展研究中心、北京大学等机构参与,刘鹤副总理的报告就是对此项研究的总结,对理解我们身处环境或会有所启发。

基金市场风向

02

PART

来源:私募排排网,洪泰财富研究部

市场观察:

洪运瑞恒基金2月债券策略报告指出:在全球市场大跌背景下,中国资产反而避险属性增强,可以确定的是国内债券资产在全球大类资产中的活跃性将不断提升。而以相对价值来看,债券资产此时处于历史绝对低位,虽然在全球低利率背景下上行空间不大,但在历史低位的背景下的下行空间也并无参考,以历史估值作参考债券此时的配置价值已不如权益资产。

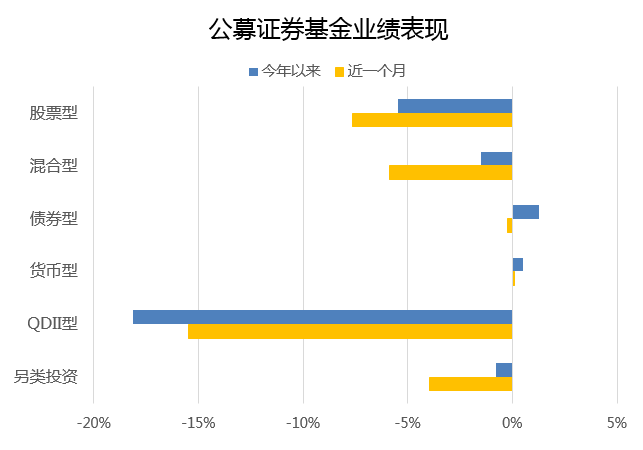

公募证券

来源:Wind,洪泰财富研究部

股权投资来源:投资界,洪泰财富研究部