今年以来创业板受益于外部环境驱动和内生业绩增长,市场关注度和配置价值持续提升,创业板公司具有较高的业绩弹性与成长潜力,但内部分化也比较明显,部分公司盈利能力尚不稳定,发展存在不确定性,如何有效剔除可能的“雷区”,避开不确定性较大的资产,显得尤为重要。

可能“雷区”之一:商誉减值的风险

以整体法统计各板块商誉占净资产比例的情况,可以看到创业板的商誉占比是最高的,投资创业板时应更密切关注商誉指标。

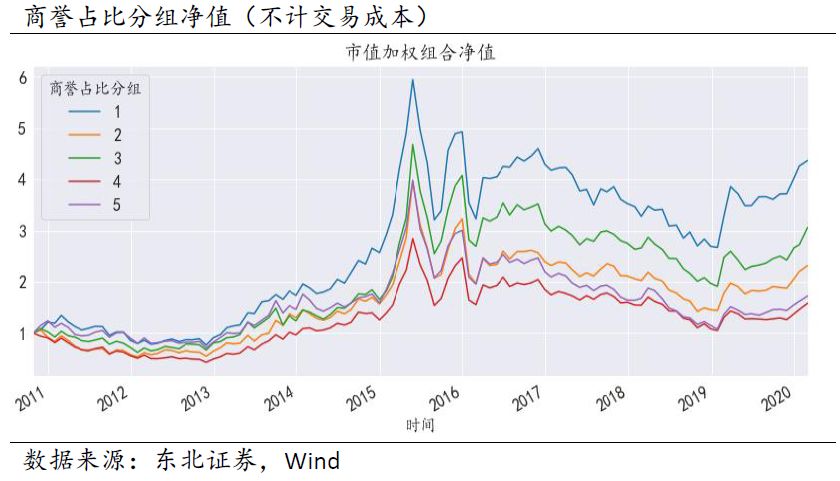

从商誉占比与股票收益的关系看,创业板中商誉占比较高的股票组历史表现较差。从2010年10月至2020年2月底,剔除ST股及上市不满一年股票后,在有商誉数据的公司中利用商誉占净资产比重的大小将股票分为5组(组号越大,商誉占比越高),分别构造自由流通市值加权组合,高商誉占比的组合4、5组表现较差。

可能“雷区”之二:大股东质押的风险

以整体法统计各板块大股东质押比例的情况,可以看到创业板的大股东质押比例是最高的,投资创业板时应更密切关注大股东质押情况。

测算大股东质押比例与股票收益的关系,可以看出2017年以来,大股东质押比例与股票收益呈明显负相关。每个月末,剔除ST股及上市不满一年股票后,在有质押数据的公司中利用大股东质押比例的大小将股票分为5组(组号越大,质押比例越高),分别构造自由流通市值加权组合。2017年后低质押比例分组表现明显更好。这或是源于2017年起市场风格切换,投资者更关注公司基本面质地,且这种投资偏好未来有望延续。

可能“雷区”之三:经营性现金流难扭转的风险

经营性现金流长期为负通常说明企业“造血”能力出现异常的分水岭。考察过去1年、2年、3年经营性现金流均为负的公司未来股价收益情况。2017年前,经营性现金流为负的公司未来收益反而更高,但2017年后,这些公司不再受市场青睐,收益表现明显不如基准。

综上,在配置创业板时,商誉占比、大股东质押比率、经营性现金流为负情况等影响未来走势的“雷区”需特别警惕,尤其是伴随着A股资本市场开放,北上资金、保险、理财子公司等机构资金的持续入市,A股投资生态也在发生重构,在创业板中有基本面支撑的核心资产也将更受资金青睐。

在市面上已有的创业板指数中,创业大盘指数在编制中考虑到上述的“雷区”:

剔除质押比例超过70%的股票;

剔除商誉占比超100%的股票;

剔除过去3年经营性现金流为负的股票;

同时创业板大盘指数也考虑流动性、市值容量问题:

剔除过去3个月交易天数比较少股票,剔除过去12个月停牌天数超过50的股票,剔除流动性低的股票;

按照近6个月日均总市值从高到低排序,选取前50名股票构成指数样本股。

创业板大盘指数旨在反映创业板核心大市值股票的整体表现,从外资对创业板的配置来看,创业板大盘成分股数量50个,占整个创业板上市公司数量的6.27%,而通过陆股通投资创业板板块的整体资金中,创业板大盘成分股占比79.63%,也可以看出资金对创业板大盘的认可。(数据来源:wind,截止2020/2/25)

招商创业板大盘ETF(159991)目前正在发行中,发行截止2020/3/13,旨在为投资者提供便利的配置创业板核心资产的工具。

数据测算部分来源:东北证券金工报告《投资创业板应该如何规避暴雷风险?》

h

风险提示:

上述投资观点、看法根据当前市场情况判断做出,未来可能发生改变。

指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

招商基金量化投资